Contabilidad de Costos - Icm

Contabilidad de Costos - Icm

Contabilidad de Costos - Icm

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

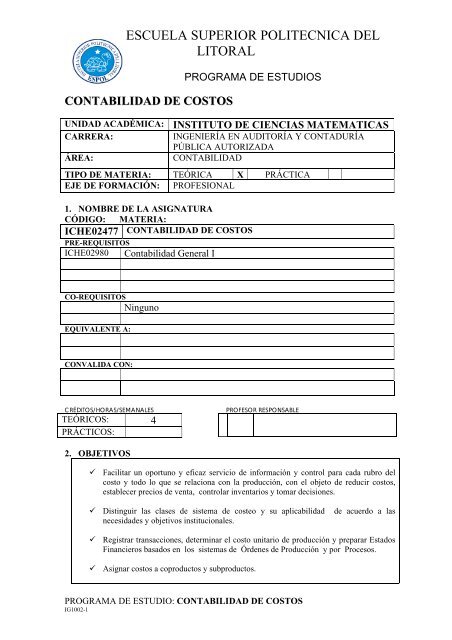

ESCUELA SUPERIOR POLITECNICA DELLITORALCONTABILIDAD DE COSTOSPROGRAMA DE ESTUDIOSUNIDAD ACADÉMICA: INSTITUTO DE CIENCIAS MATEMATICASCARRERA:INGENIERÍA EN AUDITORÍA Y CONTADURÍAPÚBLICA AUTORIZADAÁREA:CONTABILIDADTIPO DE MATERIA: TEÓRICA X PRÁCTICAEJE DE FORMACIÓN: PROFESIONAL1. NOMBRE DE LA ASIGNATURACÓDIGO: MATERIA:ICHE02477 CONTABILIDAD DE COSTOSPRE-REQUISITOSICHE02980 <strong>Contabilidad</strong> General ICO-REQUISITOSNingunoEQUIVALENTE A:CONVALIDA CON:CRÉDITOS/HORAS/SEMANALESTEÓRICOS: 4PRÁCTICOS:PROFESOR RESPONSABLE2. OBJETIVOS Facilitar un oportuno y eficaz servicio <strong>de</strong> información y control para cada rubro <strong>de</strong>lcosto y todo lo que se relaciona con la producción, con el objeto <strong>de</strong> reducir costos,establecer precios <strong>de</strong> venta, controlar inventarios y tomar <strong>de</strong>cisiones. Distinguir las clases <strong>de</strong> sistema <strong>de</strong> costeo y su aplicabilidad <strong>de</strong> acuerdo a lasnecesida<strong>de</strong>s y objetivos institucionales. Registrar transacciones, <strong>de</strong>terminar el costo unitario <strong>de</strong> producción y preparar EstadosFinancieros basados en los sistemas <strong>de</strong> Ór<strong>de</strong>nes <strong>de</strong> Producción y por Procesos. Asignar costos a coproductos y subproductos.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-1

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS Analizar la relación <strong>de</strong>l costo – volumen – utilidad, sus variaciones y efectos,con el fin <strong>de</strong> po<strong>de</strong>r tomar <strong>de</strong>cisiones a<strong>de</strong>cuadas en los negocios.3. PROGRAMA RESUMIDO1. Introducción a la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>. 4,00 horas2. Sistemas <strong>de</strong> costeo en la empresa industrial. 2,00 horas3. <strong>Costos</strong> por Ór<strong>de</strong>nes <strong>de</strong> Producción. 23,00 horas4. <strong>Costos</strong> por Procesos. 13,00 horas5. Subproductos y Coproductos 6,00 horas6. Relación costo – volumen – utilidad. 8,00 horas4. PROGRAMA ANALÍTICO DETALLADOTemática y Objetivos1. Introducción a la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>ObjetivoDefinir y ejemplificar un objeto <strong>de</strong> costo. Distinguir entrecostos directos e indirectos. Distinguir entre compañías <strong>de</strong>lsector <strong>de</strong> servicios, sector comercial, y sector industrial.Describir las tres categorías <strong>de</strong> inventarios que se encuentranen muchas empresas <strong>de</strong>l sector industrial. Elaborar un estado<strong>de</strong> costos <strong>de</strong> productos vendidos en una empresa <strong>de</strong>l sectorindustrial.Contenido:1.1. Definición <strong>de</strong> <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>.1.2. Diferencias entre <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> y<strong>Contabilidad</strong> General.1.3. Fines principales <strong>de</strong> la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>.1.4. Diferencias entre Empresas Comerciales eIndustriales.1.5. Diferencia entre <strong>Costos</strong> y Gastos.1.6. Los tres elementos <strong>de</strong>l Costo <strong>de</strong> Producción.1.7. Estado <strong>de</strong> <strong>Costos</strong> <strong>de</strong> Productos Vendidos.2. Sistemas <strong>de</strong> costeo en la empresa industrialObjetivoDistinguir las clases <strong>de</strong> sistema <strong>de</strong> costeo y su aplicabilidad <strong>de</strong>acuerdo a las necesida<strong>de</strong>s y objetivos institucionales.Contenido:Presupuesto en horasExposiciónTeórica0,250,250,250,25Ejercitació nOperativa0,250,750,50 1,50LaboratTotal4,000,250,250,250,250,250,752,002,002.1. Clases <strong>de</strong> sistemas <strong>de</strong> costos.2.2. Bases <strong>de</strong> <strong>Costos</strong>.2.3. Doctrinas <strong>de</strong> <strong>Costos</strong>.0,500,250,25PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-10,500,250,25

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS2.4. Ejercicios para distinguir los tres elementos <strong>de</strong>l costo:Directos e Indirectos, fijos y variables.1,00 1,003. <strong>Costos</strong> por Ór<strong>de</strong>nes <strong>de</strong> Producción.23,00ObjetivoAsignar los costos en las empresas que producen múltiplesartículos o variaciones <strong>de</strong> un mismo producto, obteniendo elcosto unitario <strong>de</strong> los productos vendidos y valorizando losinventarios que se presentan en los Estados Financieros.Contenido:3.1. Introducción.3.2. Hoja <strong>de</strong> <strong>Costos</strong>.3.3. Materiales: Materiales Directos e Indirectos, su controly contabilización.3.4. Mano <strong>de</strong> Obra: Mano <strong>de</strong> obra Directa e Indirecta, sucontrol y contabilización.3.5. <strong>Costos</strong> Generales <strong>de</strong> Fabricación: Introducción,problema <strong>de</strong> la asignación, cálculo <strong>de</strong> la tasapre<strong>de</strong>terminada y registros contables.3.6. Terminación <strong>de</strong>l ciclo contable: Or<strong>de</strong>nes <strong>de</strong>Producción y Venta <strong>de</strong> Productos Terminados.3.7. Ejercicios <strong>de</strong> todo el ciclo contable.0,500,251,001,001,000,500,254,004,002,508,000,500,505,005,003,500,508,004. <strong>Costos</strong> por Procesos.13,00ObjetivoObtener el costo unitario más exacto posible, acumulando losvalores por materia prima, mano <strong>de</strong> obra y costos generales <strong>de</strong>fabricación a través <strong>de</strong> procesos o etapas <strong>de</strong> fabricacióndurante un período contable, cuando se trate <strong>de</strong> una produccióncontinúa o en serie.Contenido:4.1. Introducción4.2. Particularida<strong>de</strong>s <strong>de</strong> los tres Elementos <strong>de</strong>l Costo en<strong>Costos</strong> por Procesos.4.3. El informe <strong>de</strong> cantidad y costos <strong>de</strong> producción.4.4. Procedimientos contables4.5. Ejercicios <strong>de</strong> todo el proceso contable.5. Subproductos y Coproductos.0,500,500,500,503,507,500,500,504,000,507,506,00ObjetivoDeterminar qué costos van a llevar cada uno <strong>de</strong> los productoso subproductos que salen <strong>de</strong> un proceso.Contenido:5.1. Definición <strong>de</strong> Subproductos y Coproductos.5.2. Contabilización <strong>de</strong> los Subproductos.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-10,500,50 2,250,502,75

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS5.3. Contabilización <strong>de</strong> los Coproductos. 0,50 2,25 2,756. Relación costo – volumen – utilidad.8,00ObjetivoAnalizar la relación <strong>de</strong>l costo – volumen – utilidad, susvariaciones y efectos, con el fin <strong>de</strong> po<strong>de</strong>r tomar <strong>de</strong>cisionesa<strong>de</strong>cuadas en los negocios.Contenido:6.1. Definición <strong>de</strong> términos.6.2. Punto <strong>de</strong> equilibrio.6.3. Volumen para utilidad <strong>de</strong>seada.6.4. Utilización <strong>de</strong> la capacidad ociosa.6.5. Rentabilidad <strong>de</strong> productos.6.6. Rentabilidad por factor escaso.6.7. Fabricar o comprar.0,500,250,250,250,250,250,252,002,000,500,500,500,500,502,252,250,750,750,750,755. TEXTO GUÍA<strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> por Bernard J. Hargadon Jr.<strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> <strong>de</strong> Antonio Molina.6. BIBLIOGRAFÍA7. VISADODECANOSECRETARIO ACADÉMICOFACULTADSTAFECHA: FECHA: FECHA:8. VIGENCIA DEL PROGRAMARESOLUCIÓN COMISIÓN ACADÉMICA:CAc-2009-187.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-1