Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

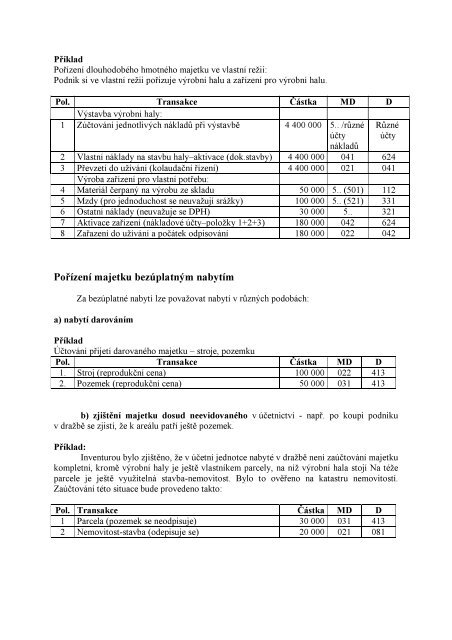

PříkladPořízení dlouhodobého hmotného majetku ve vlastní režii:Podnik si ve vlastní režii pořizuje výrobní halu a zařízení pro výrobní halu.Pol. Transakce Částka MD DVýstavba výrobní haly:1 Zúčtování jednotlivých nákladů při výstavbě 4 400 000 5.. /různéúčtyRůznéúčtynákladů2 Vlastní náklady na stavbu haly–aktivace (dok.stavby) 4 400 000 041 6243 Převzetí do užívání (kolaudační řízení) 4 400 000 021 041Výroba zařízení pro vlastní potřebu:4 Materiál čerpaný na výrobu ze skladu 50 000 5.. (501) 1125 Mzdy (pro jednoduchost se neuvažují srážky) 100 000 5.. (521) 3316 Ostatní náklady (neuvažuje se DPH) 30 000 5.. 3217 Aktivace zařízení (nákladové účty–položky 1+2+3) 180 000 042 6248 Zařazení do užívání a počátek odpisování 180 000 022 042Pořízení majetku bezúplatným nabytímZa bezúplatné nabytí lze považovat nabytí v různých podobách:a) nabytí darovánímPříkladÚčtování přijetí darovaného majetku – stroje, pozemkuPol. Transakce Částka MD D1. Stroj (reprodukční cena) 100 000 022 4132. Pozemek (reprodukční cena) 50 000 031 413b) zjištění majetku dosud neevidovaného v <strong>účetnictví</strong> - např. po koupi podnikuv dražbě se zjistí, že k areálu patří ještě pozemek.Příklad:Inventurou bylo zjištěno, že v účetní jednotce nabyté v dražbě není zaúčtování majetkukompletní, kromě výrobní haly je ještě vlastníkem parcely, na níž výrobní hala stojí Na téžeparcele je ještě využitelná stavba-nemovitost. Bylo to ověřeno na katastru nemovitostí.Zaúčtování této situace bude provedeno takto:Pol. Transakce Částka MD D1 Parcela (pozemek se neodpisuje) 30 000 031 4132 Nemovitost-stavba (odepisuje se) 20 000 021 081

![(Microsoft PowerPoint - file [jen pro \350ten\355])](https://img.yumpu.com/51526601/1/190x134/microsoft-powerpoint-file-jen-pro-350ten355.jpg?quality=85)

![The Business Creativity Module (BCM) [E_CEP]](https://img.yumpu.com/51112375/1/184x260/the-business-creativity-module-bcm-e-cep.jpg?quality=85)

![(Microsoft PowerPoint - file [jen pro \350ten\355]) - IS VŠFS](https://img.yumpu.com/47456681/1/190x134/microsoft-powerpoint-file-jen-pro-350ten355-is-vsfs.jpg?quality=85)