30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

USA holder kursen<br />

Mens ECB fangede markedet på det<br />

forkerte ben, var der ingen slinger i valsen<br />

hos den amerikanske forbundsbank<br />

(Fed). På rentemødet den 28. marts blev<br />

styringsrenten helt som forventet hævet<br />

for 15. gang i træk til nu 4,75 %. Teksten<br />

i den medfølgende pressemeddelelse<br />

var næsten ordret en gengivelse af<br />

beskeden efter det forrige møde. Det<br />

blev således slået fast, at yderligere renteforhøjelser<br />

”may be needed”, fordi<br />

høj kapacitetsudnyttelse og stigende<br />

råvarepriser kan presse inflationen op.<br />

Referatet fra mødet afslørede dog<br />

senere, at flere Fed-medlemmer er<br />

bekymrede for, at renten bliver hævet<br />

for meget. De fleste amerikanske nøgletal<br />

har samtidig indikeret fortsat stærk<br />

økonomisk vækst. F.eks. steg beskæftigelsen<br />

i marts med 211.000 personer, jf.<br />

figur 3.<br />

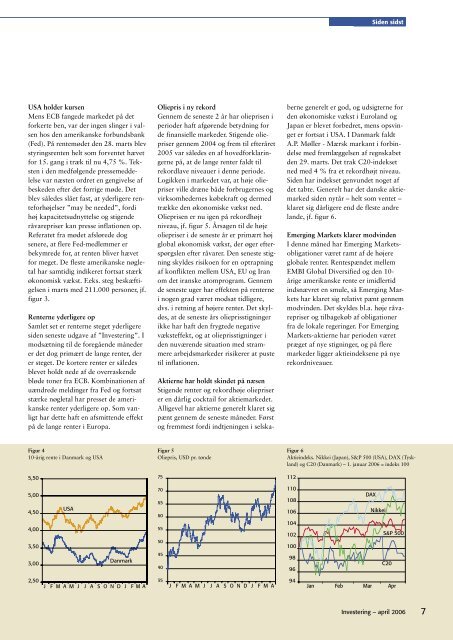

Renterne yderligere op<br />

Samlet set er renterne steget yderligere<br />

siden seneste udgave af ”Investering”. I<br />

modsætning til de foregående måneder<br />

er det dog primært de lange renter, der<br />

er steget. De kortere renter er således<br />

blevet holdt nede af de overraskende<br />

bløde toner fra ECB. Kombinationen af<br />

uændrede meldinger fra Fed og fortsat<br />

stærke nøgletal har presset de amerikanske<br />

renter yderligere op. Som vanligt<br />

har dette haft en afsmittende effekt<br />

på de lange renter i Europa.<br />

Figur 4<br />

10-årig rente i Danmark og USA<br />

5,50<br />

5,00<br />

4,50<br />

4,00<br />

3,50<br />

3,00<br />

2,50<br />

USA<br />

Danmark<br />

J F M A M J J A S O N D J F M A<br />

Oliepris i ny rekord<br />

Gennem de seneste 2 år har olieprisen i<br />

perioder haft afgørende betydning for<br />

de finansielle markeder. Stigende oliepriser<br />

gennem 2004 og frem til efteråret<br />

2005 var således en af hovedforklaringerne<br />

på, at de lange renter faldt til<br />

rekordlave niveauer i denne periode.<br />

Logikken i markedet var, at høje oliepriser<br />

ville dræne både forbrugernes og<br />

virksomhedernes købekraft og dermed<br />

trække den økonomiske vækst ned.<br />

Olieprisen er nu igen på rekordhøjt<br />

niveau, jf. figur 5. Årsagen til de høje<br />

oliepriser i de seneste år er primært høj<br />

global økonomisk vækst, der øger efterspørgslen<br />

efter råvarer. Den seneste stigning<br />

skyldes risikoen for en optrapning<br />

af konflikten mellem USA, EU og Iran<br />

om det iranske atomprogram. Gennem<br />

de seneste uger har effekten på renterne<br />

i nogen grad været modsat tidligere,<br />

dvs. i retning af højere renter. Det skyldes,<br />

at de seneste års olieprisstigninger<br />

ikke har haft den frygtede negative<br />

væksteffekt, og at olieprisstigninger i<br />

den nuværende situation med strammere<br />

arbejdsmarkeder risikerer at puste<br />

til inflationen.<br />

Aktierne har holdt skindet på næsen<br />

Stigende renter og rekordhøje oliepriser<br />

er en dårlig cocktail for aktiemarkedet.<br />

Alligevel har aktierne generelt klaret sig<br />

pænt gennem de seneste måneder. Først<br />

og fremmest fordi indtjeningen i selska-<br />

Figur 5<br />

Oliepris, USD pr. tønde<br />

75<br />

70<br />

65<br />

<strong>60</strong><br />

55<br />

50<br />

45<br />

40<br />

35<br />

J F M A M J J A S O N D J F M A<br />

Figur 6<br />

Aktieindeks. Nikkei (Japan), S&P 500 (USA), DAX (Tyskland)<br />

og C20 (Danmark) – 1. januar 2006 = indeks 100<br />

112<br />

110<br />

108<br />

106<br />

104<br />

102<br />

100<br />

98<br />

96<br />

94<br />

DAX<br />

Siden sidst<br />

berne generelt er god, og udsigterne for<br />

den økonomiske vækst i Euroland og<br />

Japan er blevet forbedret, mens opsvinget<br />

er fortsat i USA. I Danmark faldt<br />

A.P. Møller - Mærsk markant i forbindelse<br />

med fremlæggelsen af regnskabet<br />

den 29. marts. Det trak C20-indekset<br />

ned med 4 % fra et rekordhøjt niveau.<br />

Siden har indekset genvundet noget af<br />

det tabte. Generelt har det danske aktiemarked<br />

siden nytår – helt som ventet –<br />

klaret sig dårligere end de fleste andre<br />

lande, jf. figur 6.<br />

Emerging Markets klarer modvinden<br />

I denne måned har Emerging Marketsobligationer<br />

været ramt af de højere<br />

globale renter. Rentespændet mellem<br />

EMBI Global Diversified og den 10<strong>årige</strong><br />

amerikanske rente er imidlertid<br />

indsnævret en smule, så Emerging Markets<br />

har klaret sig relativt pænt gennem<br />

modvinden. Det skyldes bl.a. høje råvarepriser<br />

og tilbagekøb af obligationer<br />

fra de lokale regeringer. For Emerging<br />

Markets-aktierne har perioden været<br />

præget af nye stigninger, og på flere<br />

markeder ligger aktieindeksene på nye<br />

rekordniveauer.<br />

Nikkei<br />

S&P 500<br />

C20<br />

Jan Feb Mar Apr<br />

Investering – april 2006<br />

7