Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Skattereformer i udlandet<br />

samboende med mindst 6 børn). Ved høje indkomster reduceres<br />

koefficienten. Skattepligtig indkomst består af lønindkomst og kapitalindkomst.<br />

Den skattepligtige lønindkomst er bruttolønindkomsten<br />

fratrukket først 10 pct. <strong>som</strong> standardfradrag for arbejd<strong>som</strong>kostninger<br />

og dernæst 20 pct. af resten (samlet er fradraget dog<br />

max. 220.050 FRF per skattepligtig).<br />

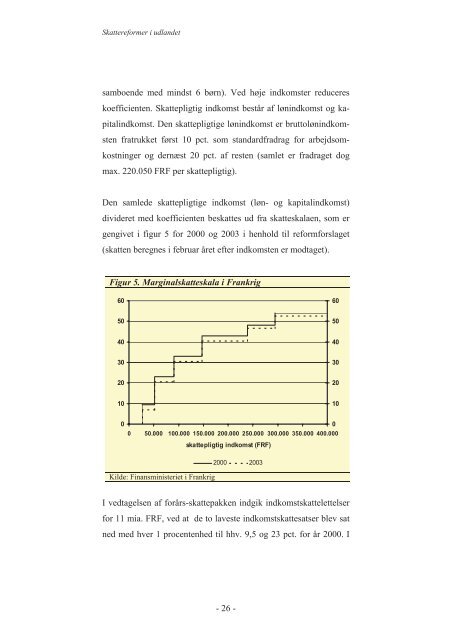

Den samlede skattepligtige indkomst (løn- og kapitalindkomst)<br />

divideret med koefficienten beskattes ud fra skatteskalaen, <strong>som</strong> er<br />

gengivet i figur 5 for 2000 og 2003 i henhold til reformforslaget<br />

(skatten beregnes i februar året efter indkomsten er modtaget).<br />

Figur 5. Marginalskatteskala i Frankrig<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000<br />

Kilde: Finansministeriet i Frankrig<br />

skattepligtig indkomst (FRF)<br />

2000 2003<br />

I vedtagelsen af forårs-skattepakken indgik indkomstskattelettelser<br />

for 11 mia. FRF, ved at de to laveste indkomstskattesatser blev sat<br />

ned med hver 1 procentenhed til hhv. 9,5 og 23 pct. for år 2000. I<br />

- 26 -<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0