Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Skattetryk<br />

Skattetrykket renset for konjunkturudsving<br />

De offentlige finanser er føl<strong>som</strong>me overfor konjunkturudsving i<br />

alle lande. Danmark tilhører de lande, hvor føl<strong>som</strong>heden er størst<br />

(jf. Braconier og Holden 1999). Både den offentlige udgifts- og<br />

indtægtsside varierer med ændringer i den økonomiske aktivitet.<br />

Men selv om det er let at fastslå, at føl<strong>som</strong>heden er høj, er det velkendt,<br />

at det ikke er enkelt konkret at rense for konjunkturer. Selv<br />

mindre afvigelser i metodevalg kan give betydelige afvigelser i den<br />

beregnede konjunkturføl<strong>som</strong>hed.<br />

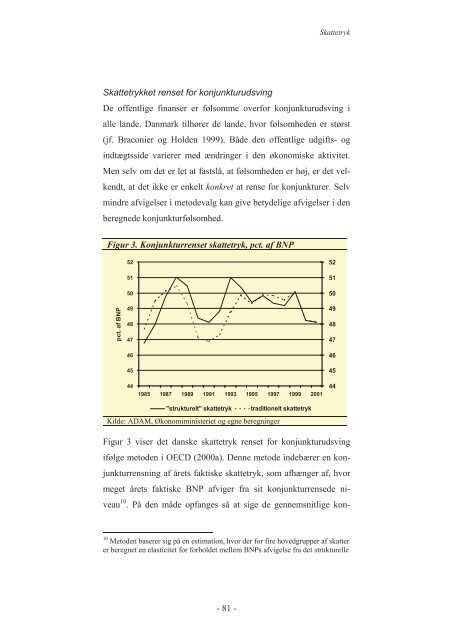

Figur 3. Konjunkturrenset skattetryk, pct. af BNP<br />

pct. af BNP<br />

52<br />

51<br />

50<br />

49<br />

48<br />

47<br />

46<br />

45<br />

44<br />

1985 1987 1989 1991 1993 1995 1997 1999 2001<br />

"strukturelt" skattetryk traditionelt skattetryk<br />

Kilde: ADAM, Økonomiministeriet og egne beregninger<br />

Figur 3 viser det danske skattetryk renset for konjunkturudsving<br />

ifølge metoden i OECD (2000a). Denne metode indebærer en konjunkturrensning<br />

af årets faktiske skattetryk, <strong>som</strong> afhænger af, hvor<br />

meget årets faktiske BNP afviger fra sit konjunkturrensede niveau<br />

10 . På den måde opfanges så at sige de gennemsnitlige kon-<br />

10 Metoden baserer sig på en estimation, hvor der for fire hovedgrupper af skatter<br />

er beregnet en elasticitet for forholdet mellem BNPs afvigelse fra det strukturelle<br />

- 81 -<br />

52<br />

51<br />

50<br />

49<br />

48<br />

47<br />

46<br />

45<br />

44