Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

- 81 -<br />

Strukturen på skatteområdet<br />

Konstantleddet er udtryk for den faste omkostning ved at have en enhed<br />

inden for den givne størrelse, mens hældningen er udtryk for sammenhængen<br />

mellem ressourceforbrug og antallet af skatteydere.<br />

De faste omkostninger stiger med enhedens størrelse. Samtidig er hældningen<br />

omvendt proportional med kommunestørrelsen, dvs. årsværksforbruget<br />

ved at betjene en ekstra skatteyder er mindre, jo større enheden er.<br />

Det antyder, at der er stordriftsfordele i den kommunale personskatteforvaltning.<br />

Årsværksforbrug ved et reduceret antal enheder<br />

En anden metode til at vurdere stordriftsfordele er at vurdere, hvor mange<br />

ressourcer, der er nødvendige for at løse opgaven ved forskellige antal<br />

enheder. Der er derfor foretaget en vurdering af besparelsespotentialet i<br />

form af antal årsværk ved en reduktion af antallet af enheder, der udfører<br />

opgaven. Analysen er gennemført for henholdsvis 100, 80, 60, 40 og 20<br />

enheder. 13 Analyserne er gennemført for henholdsvis 2000-01, 2001-02 og<br />

et gennemsnit af de to perioder. Rationaliseringspotentialet ved en sammenlægning<br />

til større enheder spænder fra 10 – 12 pct. ved 100 enheder til<br />

28 – 32 pct. ved 20 enheder.<br />

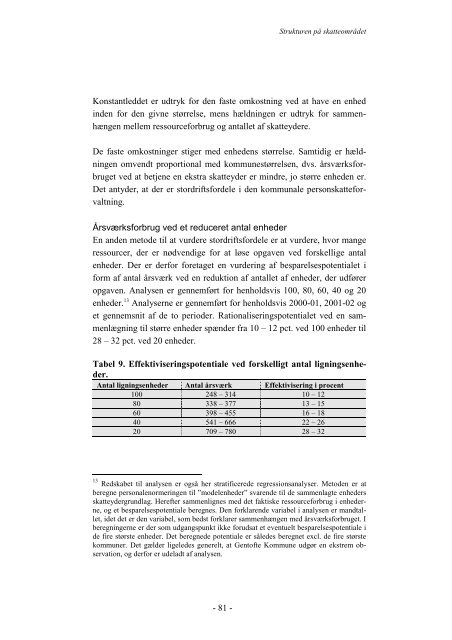

Tabel 9. Effektiviseringspotentiale ved forskelligt antal ligningsenheder.<br />

Antal ligningsenheder Antal årsværk Effektivisering i procent<br />

100 248 – 314 10 – 12<br />

80 338 – 377 13 – 15<br />

60 398 – 455 16 – 18<br />

40 541 – 666 22 – 26<br />

20 709 – 780 28 – 32<br />

13 Redskabet til analysen er også her stratificerede regressionsanalyser. Metoden er at<br />

beregne personalenormeringen til ”modelenheder” svarende til de sammenlagte enheders<br />

skatteydergrundlag. Herefter sammenlignes med det faktiske ressourceforbrug i enhederne,<br />

og et besparelsespotentiale beregnes. Den forklarende variabel i analysen er mandtallet,<br />

idet det er den variabel, <strong>som</strong> bedst forklarer sammenhængen med årsværksforbruget. I<br />

beregningerne er der <strong>som</strong> udgangspunkt ikke forudsat et eventuelt besparelsespotentiale i<br />

de fire største enheder. Det beregnede potentiale er således beregnet excl. de fire største<br />

kommuner. Det gælder ligeledes generelt, at Gentofte Kommune udgør en ekstrem observation,<br />

og derfor er udeladt af analysen.