Forårspakke 2.0 - Theill Andersen

Forårspakke 2.0 - Theill Andersen

Forårspakke 2.0 - Theill Andersen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Foto: Johner / Scanpix<br />

Erhvervsbeskatning<br />

Diskussionerne i forbindelse med gennemførelsen af<br />

<strong>Forårspakke</strong> <strong>2.0</strong> fokuserede i særlig grad på skatteberegningen<br />

(skattelettelserne) og på afgiftsområdet<br />

(afgiftsforhøjelserne). Ikke desto mindre er der på<br />

erhvervsbeskatningsområdet gennemført nogle ændringer,<br />

der har ganske stor betydning.<br />

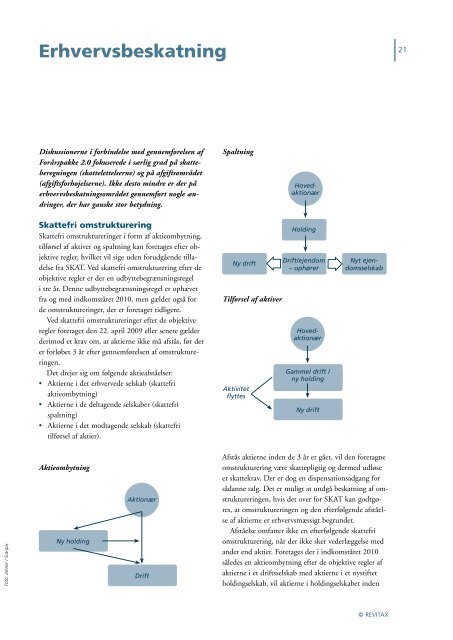

Skattefri omstrukturering<br />

Skattefri omstruktureringer i form af aktieombytning,<br />

tilførsel af aktiver og spaltning kan foretages efter objektive<br />

regler, hvilket vil sige uden forudgående tilladelse<br />

fra SKAT. Ved skattefri omstrukturering efter de<br />

objektive regler er der en udbyttebegrænsningsregel<br />

i tre år. Denne udbyttebegrænsningsregel er ophævet<br />

fra og med indkomståret 2010, men gælder også for<br />

de omstruktureringer, der er foretaget tidligere.<br />

Ved skattefri omstruktureringer efter de objektive<br />

regler foretaget den 22. april 2009 eller senere gælder<br />

derimod et krav om, at aktierne ikke må afstås, før der<br />

er forløbet 3 år efter gennemførelsen af omstruktureringen.<br />

Det drejer sig om følgende aktieafståelser:<br />

• Aktierne i det erhvervede selskab (skattefri<br />

aktieombytning)<br />

• Aktierne i de deltagende selskaber (skattefri<br />

spaltning)<br />

• Aktierne i det modtagende selskab (skattefri<br />

tilførsel af aktier).<br />

Aktieombytning<br />

Ny holding<br />

Aktionær<br />

Drift<br />

Spaltning<br />

Ny drift<br />

Tilførsel af aktiver<br />

Aktivitet<br />

flyttes<br />

Hovedaktionær<br />

Holding<br />

Drift/ejendom<br />

– ophører<br />

Hovedaktionær<br />

Gammel drift /<br />

ny Ny holding drift<br />

Ny drift<br />

Nyt ejendomsselskab<br />

Afstås aktierne inden de 3 år er gået, vil den foretagne<br />

omstrukturering være skattepligtig og dermed udløse<br />

et skattekrav. Der er dog en dispensationsadgang for<br />

sådanne salg. Det er muligt at undgå beskatning af omstruktureringen,<br />

hvis det over for SKAT kan godtgøres,<br />

at omstruktureringen og den efterfølgende afståelse<br />

af aktierne er erhvervsmæssigt begrundet.<br />

Afståelse omfatter ikke en efterfølgende skattefri<br />

omstrukturering, når der ikke sker vederlæggelse med<br />

andet end aktier. Foretages der i indkomståret 2010<br />

således en aktieombytning efter de objektive regler af<br />

aktierne i et driftsselskab med aktierne i et nystiftet<br />

holdingselskab, vil aktierne i holdingselskabet inden<br />

© REVITAX<br />

21