Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

Evaluering af erfaringer med lempet revisionspligt - Erhvervsstyrelsen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

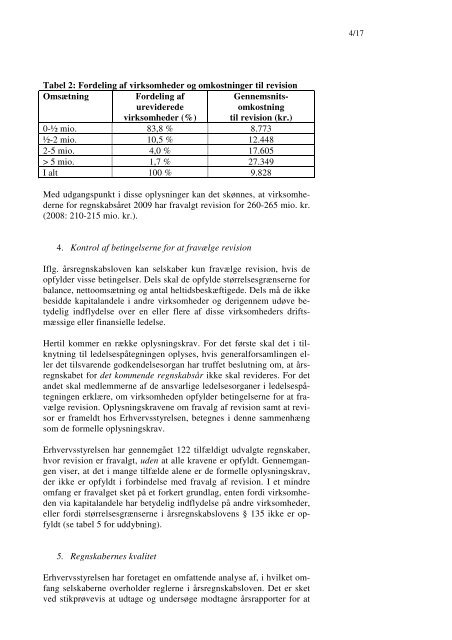

Tabel 2: Fordeling <strong>af</strong> virksomheder og omkostninger til revision<br />

Omsætning Fordeling <strong>af</strong><br />

ureviderede<br />

virksomheder (%)<br />

Gennemsnitsomkostning<br />

til revision (kr.)<br />

0-½ mio. 83,8 % 8.773<br />

½-2 mio. 10,5 % 12.448<br />

2-5 mio. 4,0 % 17.605<br />

> 5 mio. 1,7 % 27.349<br />

I alt 100 % 9.828<br />

Med udgangspunkt i disse oplysninger kan det skønnes, at virksomhederne<br />

for regnskabsåret 2009 har fravalgt revision for 260-265 mio. kr.<br />

(2008: 210-215 mio. kr.).<br />

4. Kontrol <strong>af</strong> betingelserne for at fravælge revision<br />

Iflg. årsregnskabsloven kan selskaber kun fravælge revision, hvis de<br />

opfylder visse betingelser. Dels skal de opfylde størrelsesgrænserne for<br />

balance, nettoomsætning og antal heltidsbeskæftigede. Dels må de ikke<br />

besidde kapitalandele i andre virksomheder og derigennem udøve betydelig<br />

indflydelse over en eller flere <strong>af</strong> disse virksomheders driftsmæssige<br />

eller finansielle ledelse.<br />

Hertil kommer en række oplysningskrav. For det første skal det i tilknytning<br />

til ledelsespåtegningen oplyses, hvis generalforsamlingen eller<br />

det tilsvarende godkendelsesorgan har truffet beslutning om, at årsregnskabet<br />

for det kommende regnskabsår ikke skal revideres. For det<br />

andet skal <strong>med</strong>lemmerne <strong>af</strong> de ansvarlige ledelsesorganer i ledelsespåtegningen<br />

erklære, om virksomheden opfylder betingelserne for at fravælge<br />

revision. Oplysningskravene om fravalg <strong>af</strong> revision samt at revisor<br />

er frameldt hos <strong>Erhvervsstyrelsen</strong>, betegnes i denne sammenhæng<br />

som de formelle oplysningskrav.<br />

<strong>Erhvervsstyrelsen</strong> har gennemgået 122 tilfældigt udvalgte regnskaber,<br />

hvor revision er fravalgt, uden at alle kravene er opfyldt. Gennemgangen<br />

viser, at det i mange tilfælde alene er de formelle oplysningskrav,<br />

der ikke er opfyldt i forbindelse <strong>med</strong> fravalg <strong>af</strong> revision. I et mindre<br />

omfang er fravalget sket på et forkert grundlag, enten fordi virksomheden<br />

via kapitalandele har betydelig indflydelse på andre virksomheder,<br />

eller fordi størrelsesgrænserne i årsregnskabslovens § 135 ikke er opfyldt<br />

(se tabel 5 for uddybning).<br />

5. Regnskabernes kvalitet<br />

<strong>Erhvervsstyrelsen</strong> har foretaget en omfattende analyse <strong>af</strong>, i hvilket omfang<br />

selskaberne overholder reglerne i årsregnskabsloven. Det er sket<br />

ved stikprøvevis at udtage og undersøge modtagne årsrapporter for at<br />

4/17