Exchange Traded Funds – - Bech-Bruun

Exchange Traded Funds – - Bech-Bruun

Exchange Traded Funds – - Bech-Bruun

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

sig, hvis man ønsker sikkerhed for den skattemæssige behandling af<br />

den pågældende ETF i Danmark.<br />

Særligt skattereglerne om andele i de såkaldte ”investeringsselskaber”<br />

er relevante for den skattemæssige behandling af de fleste ETF’er.<br />

Det skattemæssige begreb ”investeringsselskab” fremgår af aktieavancebeskatningslovens<br />

§ 19, stk. 2, der definerer begrebet som:<br />

1. ”Et investeringsinstitut i henhold til Rådets direktiv 85/611/EØF”,<br />

eller<br />

2. ”Et selskab m.v., hvis virksomhed består i investering i værdipapirer<br />

m.v., og hvor andele i selskabet på forlangende af ihændehaverne<br />

skal tilbagekøbes for midler af selskabets formue til en kursværdi,<br />

der ikke i væsentlig grad er mindre end den indre værdi. Med<br />

tilbagekøb sidestilles, at en tredjemand tilkendegiver over for<br />

selskabet, at enten den pågældende eller en anden fysisk eller<br />

juridisk person på forlangende vil købe enhver andel til en kursværdi,<br />

der ikke i væsentlig grad er mindre end den indre værdi.<br />

Kravet om tilbagekøb på forlangende er opfyldt, selv om kravet<br />

kun imødekommes inden for en vis frist. Uanset at der ikke er pligt<br />

til tilbagekøb, anses selskabet for et investeringsselskab, hvis dets<br />

virksomhed består i kollektiv investering i værdipapirer m.v. Ved<br />

kollektiv investering forstås, at selskabet har mindst 8 deltagere.<br />

Koncernforbundne og nærtstående deltagere, jf. kursgevinstlovens<br />

§ 4, stk. 2, og denne lovs § 4, stk. 2, regnes i denne sammenhæng<br />

for én deltager.”<br />

Som det fremgår, er der to kategorier af investeringsselskaber, som en<br />

ETF-fond (afhængig af sin opbygning) vil kunne falde ind under.<br />

Under den første kategori falder UCITS-foreninger 18, der er reguleret<br />

af EU’s direktiv 85/611, også kendt som ”UCITS-direktivet”. Direktivet<br />

regulerer de EU-baserede værdipapirfonde, der henvender sig til en<br />

bredere investorkreds, og som er underkastet visse nærmere begrænsninger<br />

med hensyn til placering af sine investeringer.<br />

Er ETF-fonden en UCITS-forening, er den klare hovedregel 19, at fonden<br />

vil kvalificere som et investeringsselskab i skattemæssig forstand.<br />

I praksis vil det normalt være enkelt for en investor at konstatere, om<br />

der er tale om en ETF-fond i denne kategori, idet det vil fremgå direkte<br />

af prospektmaterialet og/eller vedtægterne for den pågældende<br />

ETF-fond, hvorvidt den er omfattet af UCITS-direktivet.<br />

Under den anden kategori falder andre typer af fonde, som ikke er<br />

UCITS-fonde, men som deler væsentlige træk med disse. For at høre<br />

under denne kategori, og dermed skattemæssigt blive behandlet som<br />

værende et investeringsselskab, skal ETF-fonden: (i) være et selvstændigt<br />

skattesubjekt (modsat eksempelvis et interessentskab), (ii) udbyde<br />

ETF’er til en bred investorkreds eller tilbyde at indløse andele i fonden<br />

til en værdi, der i det væsentligste svarer til den forholdsmæssige værdi<br />

af fondens aktiver, og (iii) investere i værdipapirer i bred forstand.<br />

I praksis kan det dog være vanskeligt at fastslå, om en given ETFfond<br />

opfylder disse krav. Hvis den pågældende ETF-fond efter sit for-<br />

mål eller ifølge sit regnskab placerer sine midler i værdipapirer i bred<br />

forstand, vil det normalt føre til, at den pågældende ETF-fond skattemæssigt<br />

betragtes som et investeringsselskab 20, jf. også Skatterådets<br />

afgørelse nedenfor. Som det er fremgået ovenfor, kan de underliggende<br />

aktiver være forskellige fra ETF til ETF, og ikke alle ETF-fonde<br />

placerer derfor deres midler i værdipapirer.<br />

I en afgørelse fra april 2010 21 tog Skatterådet konkret stilling til den<br />

skattemæssige kvalifikation af tre forskellige ETF-fonde. I alle tre tilfælde<br />

fandt Skatterådet, at der var tale om investeringsselskaber i skatteretlig<br />

forstand. Afgørelsen er illustrativ for SKATs måde at foretage den<br />

skattemæssige kvalifikation af en ETF-fond. I det ene tilfælde var den<br />

pågældende ETF-fond omfattet af UCITS-direktivet og blev allerede<br />

derfor skattemæssigt kvalificeret som et investeringsselskab. I de to<br />

andre tilfælde var der ikke tale om fonde omfattet af UCITS-direktivet,<br />

men ved en fortolkning af kravene i aktieavancebeskatningslovens §<br />

19, stk. 2, som er gengivet ovenfor, ansås også disse to ETF-fonde for<br />

at være investeringsselskaber. Skatterådet lagde særlig vægt på indholdet<br />

af ETF-fondenes vedtægter samt oplysninger om ETF-fondenes<br />

investeringer og omsætteligheden af andelene i disse.<br />

Når en ETF-fond skattemæssigt kvalificeres som et investeringsselskab,<br />

beskattes selve fonden som udgangspunkt ikke i Danmark. En<br />

væsentlig undtagelse er dog, at udbytter fra danske selskaber modtaget<br />

af danske investeringsselskaber i langt de fleste tilfælde 22 beskattes<br />

med 15 %, der indeholdes og afregnes af det udbytteudloddende<br />

selskab.<br />

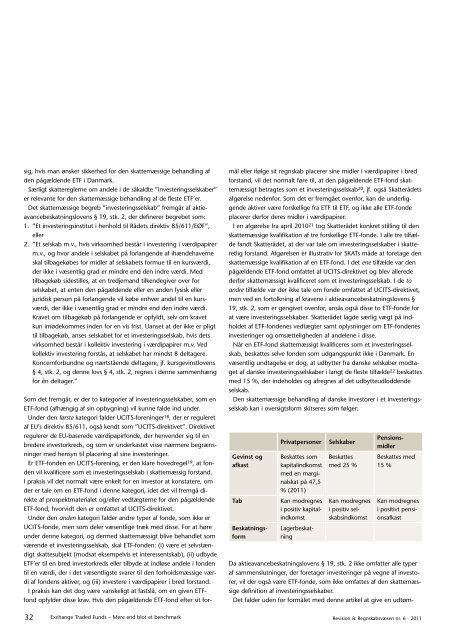

Den skattemæssige behandling af danske investorer i et investeringsselskab<br />

kan i oversigtsform skitseres som følger:<br />

Gevinst og<br />

afkast<br />

Privatpersoner Selskaber<br />

Beskattes som<br />

kapitalindkomst<br />

med en marginalskat<br />

på 47,5<br />

% (2011)<br />

Tab Kan modregnes<br />

i positiv kapitalindkomst<br />

Beskatningsform<br />

Lagerbeskatning<br />

Beskattes<br />

med 25 %<br />

Kan modregnes<br />

i positiv selskabsindkomst<br />

Pensionsmidler<br />

Beskattes med<br />

15 %<br />

Kan modregnes<br />

i positivt pensionsafkast<br />

Da aktieavancebeskatningslovens § 19, stk. 2 ikke omfatter alle typer<br />

af sammenslutninger, der foretager investeringer på vegne af investorer,<br />

vil der også være ETF-fonde, som ikke omfattes af den skattemæssige<br />

definition af investeringsselskaber.<br />

Det falder uden for formålet med denne artikel at give en udtøm-<br />

32 <strong>Exchange</strong> <strong>Traded</strong> <strong>Funds</strong> <strong>–</strong> Mere end blot et benchmark<br />

Revision & Regnskabsvæsen nr. 6 · 2011