To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Artikler<br />

u<br />

… med fokus <strong>på</strong> prisen<br />

Blandt investorer høres ofte argumentet, at<br />

det er acceptabelt at betale en såkaldt ”kvali-<br />

tetspræmie” for et godt selskab.<br />

Vores udgangspunkt for aktieinvesteringer<br />

er, at vi aldrig ønsker at betale en præmie for<br />

et godt selskab. årsagen er, at vi fra historien<br />

ved, at gode selskaber med tiden bliver gennemsnitlige.<br />

Det kan eksempelvis skyldes stigende<br />

omkostningsniveau eller tab af patenter.<br />

resultatet er, at den ”kvalitetspræmie”,<br />

som investor er villig til at betale i dag, med<br />

tiden bliver mindre værd, jf. figur 3.<br />

Det gode <strong>og</strong> det dårlige selskab<br />

Tid<br />

/ Formuemagasin April 2006<br />

Det gode selskab (AAA)<br />

Det dårlige selskab (B)<br />

Kilde: <strong>Formuepleje</strong> A/S<br />

Det gennemsnitlige selskab (BBB)<br />

t=n<br />

Det er ligeledes konstateret, at det dårlige<br />

selskab med tiden <strong>og</strong>så er blevet gennemsnitligt.<br />

Det skyldes, at selskabet, som er presset,<br />

er tvunget til at iværksætte initiativer for at<br />

overleve. Modsat ”kvalitetspræmien” som det<br />

gode selskab typisk har, handler det dårlige<br />

selskab med en rabat. I takt med, at selskabet<br />

bliver mere gennemsnitligt, forsvinder denne<br />

rabat.<br />

Historien om det gode <strong>og</strong> det dårlige selskab<br />

Tankegangen kan bedst fortælles gennem historien<br />

om ”Det gode <strong>og</strong> det dårlige selskab”.<br />

I starten af 2004 var overbevisningen hos<br />

<strong>Formuepleje</strong>, at der for alvor var kommet<br />

gang i den amerikanske forbruger. Vi valgte<br />

derfor at øge vores investeringer i supermarkedssektoren.<br />

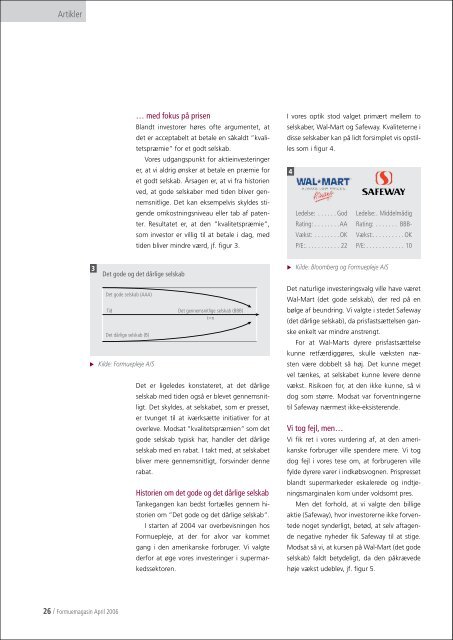

I vores <strong>op</strong>tik stod valget primært mellem to<br />

selskaber, Wal-Mart <strong>og</strong> Safeway. Kvaliteterne i<br />

disse selskaber kan <strong>på</strong> lidt forsimplet vis <strong>op</strong>stilles<br />

som i figur 4.<br />

u<br />

Ledelse: . . . . . . God Ledelse: . Middelmådig<br />

Rating: . . . . . . . .AA Rating: . . . . . . . BBB-<br />

Vækst: . . . . . . . . OK Vækst: . . . . . . . . . . OK<br />

P/E: . . . . . . . . . . . 22 P/E: . . . . . . . . . . . . 10<br />

Kilde: Bloomberg <strong>og</strong> <strong>Formuepleje</strong> A/S<br />

Det naturlige investeringsvalg ville have været<br />

Wal-Mart (det gode selskab), der red <strong>på</strong> en<br />

bølge af beundring. Vi valgte i stedet Safeway<br />

(det dårlige selskab), da prisfastsættelsen ganske<br />

enkelt var mindre anstrengt.<br />

For at Wal-Marts dyrere prisfastsættelse<br />

kunne retfærdiggøres, skulle væksten næsten<br />

være dobbelt så høj. Det kunne meget<br />

vel tænkes, at selskabet kunne levere denne<br />

vækst. risikoen for, at den ikke kunne, så vi<br />

d<strong>og</strong> som større. Modsat var forventningerne<br />

til Safeway nærmest ikke-eksisterende.<br />

Vi t<strong>og</strong> fejl, men…<br />

Vi fik ret i vores vurdering af, at den amerikanske<br />

forbruger ville spendere mere. Vi t<strong>og</strong><br />

d<strong>og</strong> fejl i vores tese om, at forbrugeren ville<br />

fylde dyrere varer i indkøbsv<strong>og</strong>nen. Prispresset<br />

blandt supermarkeder eskalerede <strong>og</strong> indtjeningsmarginalen<br />

kom under voldsomt pres.<br />

Men det forhold, at vi valgte den billige<br />

aktie (Safeway), hvor investorerne ikke forventede<br />

n<strong>og</strong>et synderligt, betød, at selv aftagende<br />

negative nyheder fik Safeway til at stige.<br />

Modsat så vi, at kursen <strong>på</strong> Wal-Mart (det gode<br />

selskab) faldt betydeligt, da den <strong>på</strong>krævede<br />

høje vækst udeblev, jf. figur 5.