Tom skabelon til notat - LandbrugsInfo

Tom skabelon til notat - LandbrugsInfo

Tom skabelon til notat - LandbrugsInfo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

KvægKongres 2013 – PRODUKTIONSSTYRING – 48.<br />

Kend dine frems<strong>til</strong>lingspriser og brug dem når du tager beslutninger<br />

Konsulent Jacob Krog og Landskonsulent Erik Maegaard<br />

Alle de beslutninger som mælkeproducenten tager i<br />

forhold <strong>til</strong> driften, er med <strong>til</strong> at påvirke frems<strong>til</strong>lingsprisen.<br />

Men der er stort set ikke nogen af beslutningerne,<br />

der påvirker afregningsprisen.<br />

Mælkens frems<strong>til</strong>lingspris er dermed et af de absolut<br />

vigtigste økonomiske nøgletal på bedriften.<br />

Frems<strong>til</strong>lingsprisen på mælk viser bedriftens konkurrenceevne<br />

i forhold <strong>til</strong> de afregningspriser, som man<br />

kan opnå ved salg af mælk. I modsætning <strong>til</strong> det samlede<br />

resultat af driften, så er frems<strong>til</strong>lingsprisen sammenlignelig<br />

uanset bedriftsstørrelse, gældsprocent og<br />

andelen af ejerens ulønnede arbejdskraft.<br />

Beregningen af frems<strong>til</strong>lingsprisen sker lettest på baggrund<br />

af årsrapporten, hvor man <strong>til</strong>føjer en ejeraflønning<br />

og erstatter de faktiske renteomkostninger med<br />

en forrentning af den investerede kapital. Derefter regnes<br />

alle omkostninger sammen, og alle andre indtægter<br />

end mælkesalget trækkes fra. Dette giver ”kravet <strong>til</strong><br />

mælkeindtægt” som divideres med den leverede mælkemængde<br />

i året.<br />

Ændringen i frems<strong>til</strong>lingsprisen fra dag <strong>til</strong> dag er næppe relevant. Men netop denne tid på året,<br />

hvor årsrapporterne kommer ud, er et særdeles velvalgt tidspunkt <strong>til</strong>, at analysere hele økonomien<br />

og dermed også at beregne frems<strong>til</strong>lingsprisen.<br />

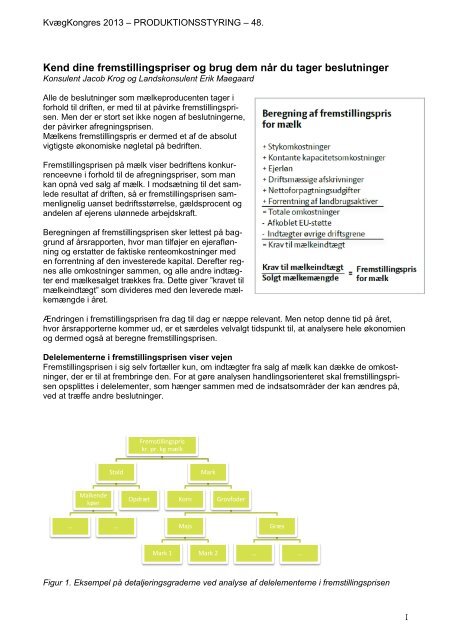

Delelementerne i frems<strong>til</strong>lingsprisen viser vejen<br />

Frems<strong>til</strong>lingsprisen i sig selv fortæller kun, om indtægter fra salg af mælk kan dække de omkostninger,<br />

der er <strong>til</strong> at frembringe den. For at gøre analysen handlingsorienteret skal frems<strong>til</strong>lingsprisen<br />

opsplittes i delelementer, som hænger sammen med de indsatsområder der kan ændres på,<br />

ved at træffe andre beslutninger.<br />

Malkende<br />

køer<br />

Stald<br />

… …<br />

Opdræt<br />

Frems<strong>til</strong>lingspris<br />

kr. pr. kg mælk<br />

Mark<br />

Korn Grovfoder<br />

Majs<br />

Mark 1 Mark 2<br />

Figur 1. Eksempel på detaljeringsgraderne ved analyse af delelementerne i frems<strong>til</strong>lingsprisen<br />

Græs<br />

… …<br />

1

KvægKongres 2013 – PRODUKTIONSSTYRING – 48.<br />

Frems<strong>til</strong>lingsprisen beregnet for et enkelt år giver en vurdering af, om prisen står mål med indtægterne<br />

i det helt aktuelle år. Da der kan være ”<strong>til</strong>fældige” forhold det enkelte år, bør en analyse som<br />

grundlag for beslutning baseres på frems<strong>til</strong>lingsprisen set over flere år, eller der bør som minimum<br />

korrigeres for specielle forhold det aktuelle år.<br />

I<br />

Figur 1 er vist et eksempel på, hvordan detaljeringsgraden i en analyse kan øges trin for trin. Da<br />

foderet er den største omkostningspost, er det ganske naturligt at se på denne. Ofte er over halvdelen<br />

af foderet grovfoder, der dyrkes på egne arealer, og dermed bliver økonomien i grovfoderproduktionen<br />

i den grad, en væsentlig del af den samlede frems<strong>til</strong>lingspris på mælk.<br />

I denne sammenhæng har vi valgt, at sætte fokus på grovfoderet og de omkostninger der hører <strong>til</strong>.<br />

Fokus er rettet på frems<strong>til</strong>lingsprisen på grovfoderet. Samt at man som landmand opnår et langt<br />

bedre beslutningsgrundlag, ved at kende sine egne omkostninger, end ved at basere sine analyser<br />

og beslutninger på normpriser.<br />

Dette viser sig tydeligt i Figur 2, hvor resultaterne af driftsgrensanalyserne fra 2011 er gengivet.<br />

Lignende resultater er tidligere blevet vist i Business Check Kvæg 2011.<br />

3,50<br />

3,00<br />

2,50<br />

2,00<br />

1,50<br />

1,00<br />

0,50<br />

-<br />

Frems<strong>til</strong>lingspris grovfoder -<br />

Driftsgrensanalyser 2011<br />

Figur 2. Frems<strong>til</strong>lingspris på grovfoder - resultater fra driftsgrensanalyser 2011<br />

Resultaterne fra driftsgrensanalyserne viser også, at det ikke kun handler om at komme billigt over<br />

arealerne. Men at udbytteniveauet i den grad også er medvirkende <strong>til</strong> at bestemme de faktiske<br />

frems<strong>til</strong>lingspriser.<br />

Figur 3. Hovedelementerne i frems<strong>til</strong>lingsprisen for grovfoder<br />

Konventionell Økologiske<br />

2

KvægKongres 2013 – PRODUKTIONSSTYRING – 48.<br />

I figur 3 ses at bedrift 2 har et udbytte, der er 1.550 FEN højere end bedrift 1, men alligevel er omkostningerne<br />

pr. FEN 23 øre større end bedrift 1. Dette skyldes især, at jordlejen er væsentligt højere.<br />

Dette kan skyldes, at jorden er sat <strong>til</strong> en højere pris i regnskabet (måske fordi den er købt dyrt) og<br />

så er der ikke meget, at gøre ved det. Men hvis den større jordleje skyldes en høj forpagtningsafgift,<br />

skulle det måske overvejes, om det nu kan betale sig med alle de forpagtninger man har –<br />

eller om prisen kan forhandles ned. Samtidig bør man se på, om der ikke kan gøres noget ved<br />

maskinomkostningerne, der er 22 øre højere pr. FEN ved bedrift 2 i forhold <strong>til</strong> bedrift 1.<br />

Først ved at gennemføre en analyse af frems<strong>til</strong>lingsprisen har man mulighed for, at sætte fokus på<br />

hvor der især skal sættes ind, for at forbedre den samlede økonomi. Gennem analysen får man et<br />

grundlag for, at prioritere indsatsen så man koncentrerer sig om de områder der især giver forbedringer.<br />

3