Værd at vide om værdiansættelse af virksomheden - BDO

Værd at vide om værdiansættelse af virksomheden - BDO

Værd at vide om værdiansættelse af virksomheden - BDO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Værd</strong> <strong>at</strong> Vide <strong>om</strong><br />

<strong>Værd</strong>iansættelse<br />

<strong>af</strong> virks<strong>om</strong>heden<br />

En <strong>værdiansættelse</strong> <strong>af</strong> virks<strong>om</strong>heden kan være relevant i mange situ<strong>at</strong>ioner. Når ejeren <strong>af</strong><br />

virks<strong>om</strong>heden eksempelvis overvejer <strong>at</strong> sælge den, kan det indledningsvis være en god ide<br />

<strong>at</strong> finde et prisniveau for selskabet. Situ<strong>at</strong>ionen kan også være, <strong>at</strong> der er uoverensstemmelser<br />

i ejerkredsen, hvor selskabets aktionæroverensk<strong>om</strong>st fastlægger, <strong>at</strong> den udtrædende<br />

part skal have sin andel <strong>af</strong> virks<strong>om</strong>heden betalt ud fra en markedsbestemt pris. Andre<br />

eksempler kan være, <strong>at</strong> selskabet ønsker en u<strong>af</strong>hængig part til <strong>at</strong> fastlægge en værdi for<br />

virks<strong>om</strong>heden i forbindelse med optagelse <strong>af</strong> nye lån hos selskabets bankforbindelse mv.<br />

Vi tilbyder i <strong>BDO</strong> Corpor<strong>at</strong>e Finance (<strong>af</strong>delingen i <strong>BDO</strong> for køb, salg og kapitaltilførsel til<br />

virks<strong>om</strong>heder) <strong>at</strong> udarbejde en <strong>værdiansættelse</strong> <strong>af</strong> virks<strong>om</strong>heden med udgangspunkt i, <strong>at</strong><br />

<strong>værdiansættelse</strong>n skal angive det prisniveau, s<strong>om</strong> kan forventes ved et salg <strong>af</strong> virks<strong>om</strong>heden.<br />

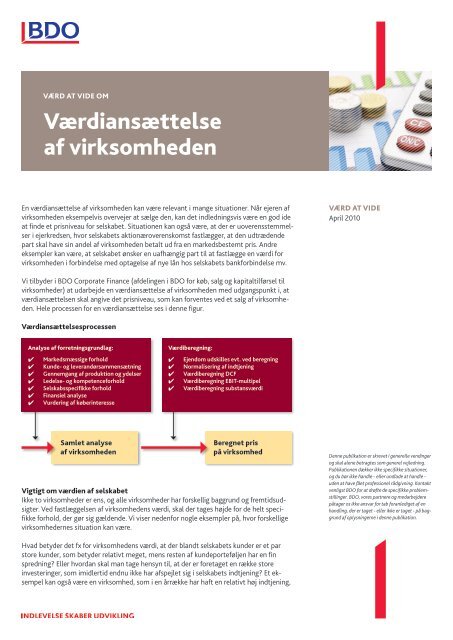

Hele processen for en <strong>værdiansættelse</strong> ses i denne figur.<br />

<strong>Værd</strong>iansættelsesprocessen<br />

analyse <strong>af</strong> forretningsgrundlag:<br />

Markedsmæssige forhold<br />

Kunde- og leverandørsammensætning<br />

Gennemgang <strong>af</strong> produktion og ydelser<br />

Ledelse- og k<strong>om</strong>petenceforhold<br />

Selskabsspecifikke forhold<br />

Finansiel analyse<br />

Vurdering <strong>af</strong> køberinteresse<br />

Samlet analyse<br />

<strong>af</strong> virks<strong>om</strong>heden<br />

<strong>Værd</strong>iberegning:<br />

Ejend<strong>om</strong> udskilles evt. ved beregning<br />

Normalisering <strong>af</strong> indtjening<br />

<strong>Værd</strong>iberegning DCF<br />

<strong>Værd</strong>iberegning EBIT-multipel<br />

<strong>Værd</strong>iberegning substansværdi<br />

Beregnet pris<br />

på virks<strong>om</strong>hed<br />

Vigtigt <strong>om</strong> værdien <strong>af</strong> selskabet<br />

Ikke to virks<strong>om</strong>heder er ens, og alle virks<strong>om</strong>heder har forskellig baggrund og fremtidsudsigter.<br />

Ved fastlæggelsen <strong>af</strong> virks<strong>om</strong>hedens værdi, skal der tages højde for de helt specifikke<br />

forhold, der gør sig gældende. Vi viser nedenfor nogle eksempler på, hvor forskellige<br />

virks<strong>om</strong>hedernes situ<strong>at</strong>ion kan være.<br />

Hvad betyder det fx for virks<strong>om</strong>hedens værdi, <strong>at</strong> der blandt selskabets kunder er et par<br />

store kunder, s<strong>om</strong> betyder rel<strong>at</strong>ivt meget, mens resten <strong>af</strong> kundeporteføljen har en fin<br />

spredning? Eller hvordan skal man tage hensyn til, <strong>at</strong> der er foretaget en række store<br />

investeringer, s<strong>om</strong> imidlertid endnu ikke har <strong>af</strong>spejlet sig i selskabets indtjening? Et eksempel<br />

kan også være en virks<strong>om</strong>hed, s<strong>om</strong> i en årrække har h<strong>af</strong>t en rel<strong>at</strong>ivt høj indtjening,<br />

<strong>Værd</strong> <strong>at</strong> Vide<br />

April 2010<br />

Denne publik<strong>at</strong>ion er skrevet i generelle vendinger<br />

og skal alene betragtes s<strong>om</strong> generel vejledning.<br />

Publik<strong>at</strong>ionen dækker ikke specifikke situ<strong>at</strong>ioner,<br />

og du bør ikke handle - eller undlade <strong>at</strong> handle -<br />

uden <strong>at</strong> have fået professionel rådgivning. Kontakt<br />

venligst <strong>BDO</strong> for <strong>at</strong> drøfte de specifikke problemstillinger.<br />

<strong>BDO</strong>, vores partnere og medarbejdere<br />

påtager os ikke ansvar for tab foranlediget <strong>af</strong> en<br />

handling, der er taget - eller ikke er taget - på baggrund<br />

<strong>af</strong> oplysningerne i denne publik<strong>at</strong>ion.

s<strong>om</strong> imidlertid er faldet det seneste år eller to. Hvordan skal man værdiansætte en sådan<br />

situ<strong>at</strong>ion? Eller hvordan skal man værdiansætte, <strong>at</strong> selskabets <strong>om</strong>sætning og indtjening<br />

er vokset<br />

<strong>Værd</strong><br />

kr<strong>af</strong>tigt<br />

<strong>at</strong><br />

i<br />

Vide<br />

de senere<br />

<strong>om</strong><br />

år, og forts<strong>at</strong> ventes <strong>at</strong> gøre det? Eller hvordan skal man i<br />

<strong>værdiansættelse</strong>n tage højde for, <strong>at</strong> ejeren <strong>af</strong> virks<strong>om</strong>heden sidder på alle væsentlige ledelsesfunktioner,<br />

og selskabet ikke har en lederkreds under ejeren? Der er mange forskellige<br />

forhold, der påvirker <strong>værdiansættelse</strong>n.<br />

analyse <strong>af</strong> forretningsgrundlag<br />

<strong>Værd</strong>iansættelsen <strong>af</strong> et selskab indledes med en grundig analyse <strong>af</strong> virks<strong>om</strong>hedens forretningsgrundlag.<br />

Grundlaget for dette er det m<strong>at</strong>eriale, vi får udleveret <strong>om</strong> virks<strong>om</strong>heden, og<br />

et besøg på virks<strong>om</strong>heden samt et møde med virks<strong>om</strong>hedens ejerkreds.<br />

Analysen gennemgår virks<strong>om</strong>hedens eksterne parter, sås<strong>om</strong> kunder, leverandører og konkurrenter<br />

samt de markeds- og brancheforhold, der gør sig gældende. Er det fx en branche<br />

med en rel<strong>at</strong>iv høj indtjening og moder<strong>at</strong> konkurrence, eller er det en branche med intensiv<br />

konkurrence og høj konjunkturføls<strong>om</strong>hed? Selskabets kunde- og leverandørforhold undersøges<br />

også. Her undersøges det fx, <strong>om</strong> der er kunder eller leverandører, s<strong>om</strong> virks<strong>om</strong>heden<br />

er specielt <strong>af</strong>hængig <strong>af</strong>.<br />

Selve virks<strong>om</strong>heden gennemgås detaljeret. Selskabets produktionsappar<strong>at</strong> og produkter<br />

gennemgås. Er der løbende investeret tilstrækkeligt, eller er produktionsappar<strong>at</strong>et nedslidt?<br />

Selskabets organis<strong>at</strong>ion og k<strong>om</strong>petenceniveau gennemgås, og det undersøges fx,<br />

hvor <strong>af</strong>hængig selskabet er <strong>af</strong> nøglepersoner og deres k<strong>om</strong>petencer.<br />

I den finansielle analyse gennemgås regnskabet. Hele driftsregnskabet og balancen inkl.<br />

gældsposter gennemgås. Hvis selskabet ikke har udarbejdet budgetter, finder vi et anslået<br />

niveau for <strong>om</strong>sætning og indtjening.<br />

<strong>Værd</strong>iberegning<br />

Alle ovenstående forhold indgår i værdiberegningen. <strong>Værd</strong>iberegningen tager udgangspunkt<br />

i kendte metoder, der baserer sig på virks<strong>om</strong>hedens indtjening og balance.<br />

Vi benytter flere metoder til <strong>at</strong> krydstjekke <strong>værdiansættelse</strong>n, hvilket også holdes op mod<br />

eventuelle registrerede virks<strong>om</strong>hedstransaktioner i den pågældende virks<strong>om</strong>heds branche<br />

eller beslægtede brancher. Dette sammenholder vi med vores markedskendskab, s<strong>om</strong><br />

opretholdes i vores løbende dialog med investorer, banker mv. Vi vurderer i denne sammenhæng<br />

også virks<strong>om</strong>hedens salgbarhed.<br />

<strong>Værd</strong>iansættelsen kan ikke tage stilling til størrelsen <strong>af</strong> eventuelle synergier hos en køber<br />

(fx en konkurrent), s<strong>om</strong> kan medføre besparelser eller merindtjening ved en sammenlægning,<br />

og dermed et højere prisniveau end det anførte i <strong>værdiansættelse</strong>n. Synergierne er<br />

nemlig helt <strong>af</strong>hængig <strong>af</strong>, hvem køberen er. <strong>BDO</strong> Corpar<strong>at</strong>e Finance rådgiver gerne <strong>om</strong>,<br />

hvordan man prisfastsætter eventuelle synergier, hvis der står en konkret køber <strong>af</strong> virks<strong>om</strong>heden,<br />

liges<strong>om</strong> vi også kan finde køberen, hvis vi får denne opgave, og få virks<strong>om</strong>heden<br />

solgt. Det angivne prisniveau i <strong>værdiansættelse</strong>n er således en værdi for virks<strong>om</strong>heden i en<br />

salgs situ<strong>at</strong>ion, når den betragtes stående alene.<br />

Skriftlig rapport med baggrund og konklusioner<br />

Vi samler hele <strong>værdiansættelse</strong>n i en rapport til virks<strong>om</strong>hedens ledelse, hvor vi forklarer<br />

hele baggrunden for <strong>værdiansættelse</strong>n samt dens forudsætninger. For <strong>at</strong> udarbejde denne<br />

rapport, skal vi bruge virks<strong>om</strong>hedens regnskaber for de sidste tre år, samt inform<strong>at</strong>ioner<br />

<strong>om</strong> kunder, leverandører og øvrige forhold i virks<strong>om</strong>heden.<br />

Under normale <strong>om</strong>stændigheder tager det 2-3 uger <strong>at</strong> udarbejde en <strong>værdiansættelse</strong>.<br />

<strong>BDO</strong> St<strong>at</strong>sautoriseret revisionsaktieselskab og<br />

<strong>BDO</strong> K<strong>om</strong>munernes Revision, Godkendt revisionsaktieselskab,<br />

begge danskejede revisions- og<br />

rådgivningsvirks<strong>om</strong>heder, er medlemmer <strong>af</strong> <strong>BDO</strong><br />

Intern<strong>at</strong>ional Limited - et UK-baseret selskab med<br />

begrænset hæftelse - og dele <strong>af</strong> det intern<strong>at</strong>ionale<br />

<strong>BDO</strong> netværk bestående <strong>af</strong> u<strong>af</strong>hængige medlemsfirmaer.<br />

<strong>BDO</strong> er varemærke for både <strong>BDO</strong> netværket<br />

og for alle <strong>BDO</strong> medlemsfirmaerne. <strong>BDO</strong><br />

i Danmark beskæftiger godt 1.000 medarbejdere,<br />

mens det verdens<strong>om</strong>spændende <strong>BDO</strong> netværk har<br />

næsten 48.800 medarbejdere i 135 lande.