Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Beskatning af arbejdskraft<br />

og SP) 2 . For de enlige industriarbejdere uden børn med en indkomst på 67<br />

pct. og 167 pct. af den gennemsnitlige indkomst er den tilsvarende skattebelastning<br />

beregnet i lovmodellen til henholdsvis ca. 32 pct. og 45 pct. De<br />

ting, der trækker ned i den faktisk betalte skat, er især fradrag for befordring,<br />

fagforeningsbidrag, renteudgifter og opsparing i private pensionsordninger.<br />

I enkelte tilfælde kan den faktiske skat være højere end de i<br />

tabel 5 angivne, hvis der er pålagt ikke-lønindkomsten en relativ høj beskatning.<br />

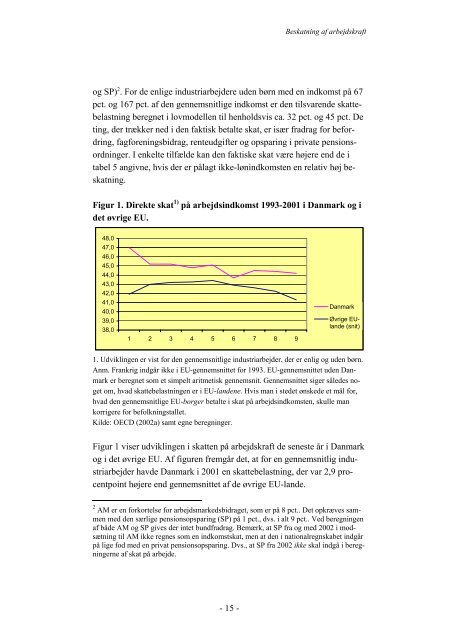

Figur 1. Direkte skat 1) på arbejdsindkomst 1993-2001 i Danmark og i<br />

det øvrige EU.<br />

48,0<br />

47,0<br />

46,0<br />

45,0<br />

44,0<br />

43,0<br />

42,0<br />

41,0<br />

40,0<br />

39,0<br />

38,0<br />

1 2 3 4 5 6 7 8 9<br />

Danmark<br />

Øvrige EUlande<br />

(snit)<br />

1. Udviklingen er vist for den gennemsnitlige industriarbejder, der er enlig og uden børn.<br />

Anm. Frankrig indgår ikke i EU-gennemsnittet for 1993. EU-gennemsnittet uden Danmark<br />

er beregnet <strong>som</strong> et simpelt aritmetisk gennemsnit. Gennemsnittet siger således noget<br />

om, hvad skattebelastningen er i EU-landene. Hvis man i stedet ønskede et mål for,<br />

hvad den gennemsnitlige EU-borger betalte i skat på arbejdsindkomsten, skulle man<br />

korrigere for befolkningstallet.<br />

Kilde: OECD (2002a) samt egne beregninger.<br />

Figur 1 viser udviklingen i skatten på arbejdskraft de seneste år i Danmark<br />

og i det øvrige EU. Af figuren fremgår det, at for en gennemsnitlig industriarbejder<br />

havde Danmark i 2001 en skattebelastning, der var 2,9 procentpoint<br />

højere end gennemsnittet af de øvrige EU-lande.<br />

2 AM er en forkortelse for arbejdsmarkedsbidraget, <strong>som</strong> er på 8 pct.. Det opkræves sammen<br />

med den særlige pensionsopsparing (SP) på 1 pct., dvs. i alt 9 pct.. Ved beregningen<br />

af både AM og SP gives der intet bundfradrag. Bemærk, at SP fra og med 2002 i modsætning<br />

til AM ikke regnes <strong>som</strong> en indkomstskat, men at den i nationalregnskabet indgår<br />

på lige fod med en privat pensionsopsparing. Dvs., at SP fra 2002 ikke skal indgå i beregningerne<br />

af skat på arbejde.<br />

- 15 -