Kapitel IV - De Økonomiske Råd

Kapitel IV - De Økonomiske Råd

Kapitel IV - De Økonomiske Råd

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

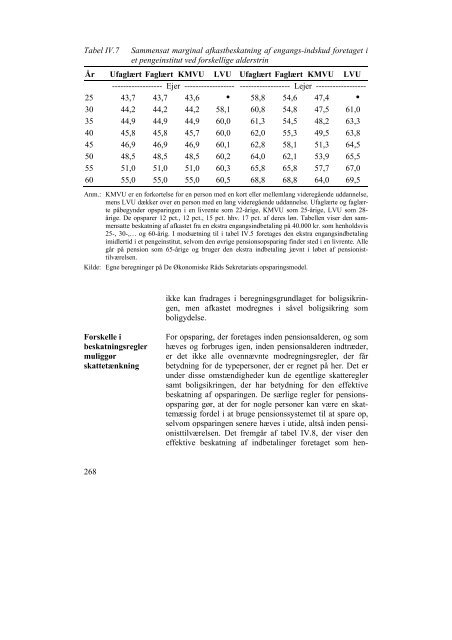

Tabel <strong>IV</strong>.7Sammensat marginal afkastbeskatning af engangs-indskud foretaget iet pengeinstitut ved forskellige alderstrinÅr Ufaglært Faglært KMVU LVU Ufaglært Faglært KMVU LVU------------------ Ejer ------------------ ------------------ Lejer ------------------25 43,7 43,7 43,6 $ 58,8 54,6 47,4 $30 44,2 44,2 44,2 58,1 60,8 54,8 47,5 61,035 44,9 44,9 44,9 60,0 61,3 54,5 48,2 63,340 45,8 45,8 45,7 60,0 62,0 55,3 49,5 63,845 46,9 46,9 46,9 60,1 62,8 58,1 51,3 64,550 48,5 48,5 48,5 60,2 64,0 62,1 53,9 65,555 51,0 51,0 51,0 60,3 65,8 65,8 57,7 67,060 55,0 55,0 55,0 60,5 68,8 68,8 64,0 69,5Anm.: KMVU er en forkortelse for en person med en kort eller mellemlang videregående uddannelse,mens LVU dækker over en person med en lang videregående uddannelse. Ufaglærte og faglærtepåbegynder opsparingen i en livrente som 22-årige, KMVU som 25-årige, LVU som 28-årige. <strong>De</strong> opsparer 12 pct., 12 pct., 15 pct. hhv. 17 pct. af deres løn. Tabellen viser den sammensattebeskatning af afkastet fra en ekstra engangsindbetaling på 40.000 kr. som henholdsvis25-, 30-,… og 60-årig. I modsætning til i tabel <strong>IV</strong>.5 foretages den ekstra engangsindbetalingimidlertid i et pengeinstitut, selvom den øvrige pensionsopsparing finder sted i en livrente. Allegår på pension som 65-årige og bruger den ekstra indbetaling jævnt i løbet af pensionisttilværelsen.Kilde: Egne beregninger på <strong>De</strong> <strong>Økonomiske</strong> <strong>Råd</strong>s Sekretariats opsparingsmodel.ikke kan fradrages i beregningsgrundlaget for boligsikringen,men afkastet modregnes i såvel boligsikring somboligydelse.Forskelle ibeskatningsreglermuliggørskattetænkningFor opsparing, der foretages inden pensionsalderen, og somhæves og forbruges igen, inden pensionsalderen indtræder,er det ikke alle ovennævnte modregningsregler, der fårbetydning for de typepersoner, der er regnet på her. <strong>De</strong>t erunder disse omstændigheder kun de egentlige skattereglersamt boligsikringen, der har betydning for den effektivebeskatning af opsparingen. <strong>De</strong> særlige regler for pensionsopsparinggør, at der for nogle personer kan være en skattemæssigfordel i at bruge pensionssystemet til at spare op,selvom opsparingen senere hæves i utide, altså inden pensionisttilværelsen.<strong>De</strong>t fremgår af tabel <strong>IV</strong>.8, der viser deneffektive beskatning af indbetalinger foretaget som hen-268