Konjunkturanalyse februar 2016

dansk-byggeris-konjunkturanalyse-februar-2016

dansk-byggeris-konjunkturanalyse-februar-2016

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Konjunkturanalyse</strong> <strong>februar</strong> <strong>2016</strong> side 7/31<br />

den frie bevægelighed i EU heller ikke udelukkes<br />

at ville få negativ betydning også i <strong>2016</strong>.<br />

For at sætte Danmarks økonomiske lavvækst i<br />

relief – og understrege, hvorfor det fortsat er<br />

svært at bruge betegnelsen ”opsving” – vises i<br />

figur 1, hvor meget dansk økonomi fortsat halter<br />

efter vores nabolande og største samhandelspartnere,<br />

Sverige og Tyskland.<br />

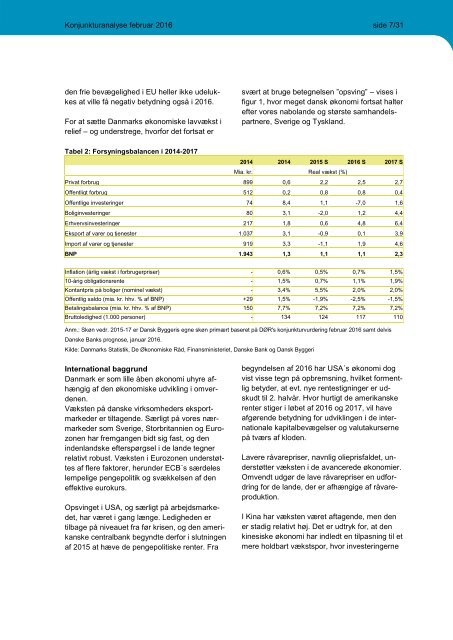

Tabel 2: Forsyningsbalancen i 2014-2017<br />

2014 2014 2015 S <strong>2016</strong> S 2017 S<br />

Mia. kr. Real vækst (%)<br />

Privat forbrug 899 0,6 2,2 2,5 2,7<br />

Offentligt forbrug 512 0,2 0,8 0,8 0,4<br />

Offentlige investeringer 74 8,4 1,1 -7,0 1,6<br />

Boliginvesteringer 80 3,1 -2,0 1,2 4,4<br />

Erhvervsinvesteringer 217 1,8 0,6 4,8 6,4<br />

Eksport af varer og tjenester 1.037 3,1 -0,9 0,1 3,9<br />

Import af varer og tjenester 919 3,3 -1,1 1,9 4,6<br />

BNP 1.943 1,3 1,1 1,1 2,3<br />

Inflation (årlig vækst i forbrugerpriser) - 0,6% 0,5% 0,7% 1,5%<br />

10-årig obligationsrente - 1,5% 0,7% 1,1% 1,9%<br />

Kontantpris på boliger (nominel vækst) - 3,4% 5,5% 2,0% 2,0%<br />

Offentlig saldo (mia. kr. hhv. % af BNP) +29 1,5% -1,9% -2,5% -1,5%<br />

Betalingsbalance (mia. kr. hhv. % af BNP) 150 7,7% 7,2% 7,2% 7,2%<br />

Bruttoledighed (1.000 personer) - 134 124 117 110<br />

Anm.: Skøn vedr. 2015-17 er Dansk Byggeris egne skøn primært baseret på DØR's konjunkturvurdering <strong>februar</strong> <strong>2016</strong> samt delvis<br />

Danske Banks prognose, januar <strong>2016</strong>.<br />

Kilde: Danmarks Statistik, De Økonomiske Råd, Finansministeriet, Danske Bank og Dansk Byggeri<br />

International baggrund<br />

Danmark er som lille åben økonomi uhyre afhængig<br />

af den økonomiske udvikling i omverdenen.<br />

Væksten på danske virksomheders eksportmarkeder<br />

er tiltagende. Særligt på vores nærmarkeder<br />

som Sverige, Storbritannien og Eurozonen<br />

har fremgangen bidt sig fast, og den<br />

indenlandske efterspørgsel i de lande tegner<br />

relativt robust. Væksten i Eurozonen understøttes<br />

af flere faktorer, herunder ECB´s særdeles<br />

lempelige pengepolitik og svækkelsen af den<br />

effektive eurokurs.<br />

Opsvinget i USA, og særligt på arbejdsmarkedet,<br />

har været i gang længe. Ledigheden er<br />

tilbage på niveauet fra før krisen, og den amerikanske<br />

centralbank begyndte derfor i slutningen<br />

af 2015 at hæve de pengepolitiske renter. Fra<br />

begyndelsen af <strong>2016</strong> har USA´s økonomi dog<br />

vist visse tegn på opbremsning, hvilket formentlig<br />

betyder, at evt. nye rentestigninger er udskudt<br />

til 2. halvår. Hvor hurtigt de amerikanske<br />

renter stiger i løbet af <strong>2016</strong> og 2017, vil have<br />

afgørende betydning for udviklingen i de internationale<br />

kapitalbevægelser og valutakurserne<br />

på tværs af kloden.<br />

Lavere råvarepriser, navnlig olieprisfaldet, understøtter<br />

væksten i de avancerede økonomier.<br />

Omvendt udgør de lave råvarepriser en udfordring<br />

for de lande, der er afhængige af råvareproduktion.<br />

I Kina har væksten været aftagende, men den<br />

er stadig relativt høj. Det er udtryk for, at den<br />

kinesiske økonomi har indledt en tilpasning til et<br />

mere holdbart vækstspor, hvor investeringerne