Wettbewerbsbericht 2007 - Deutsche Bahn AG

Wettbewerbsbericht 2007 - Deutsche Bahn AG

Wettbewerbsbericht 2007 - Deutsche Bahn AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

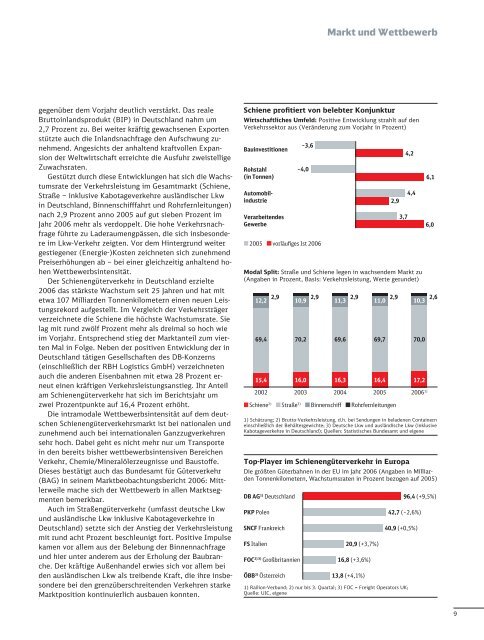

gegenüber dem Vorjahr deutlich verstärkt. Das reale<br />

Bruttoinlandsprodukt (BIP) in Deutschland nahm um<br />

2,7 Prozent zu. Bei weiter kräftig gewachsenen Exporten<br />

stützte auch die Inlandsnachfrage den Aufschwung zunehmend.<br />

Angesichts der anhaltend kraftvollen Expansion<br />

der Weltwirtschaft erreichte die Ausfuhr zweistellige<br />

Zuwachsraten.<br />

Gestützt durch diese Entwicklungen hat sich die Wachstumsrate<br />

der Verkehrsleistung im Gesamtmarkt (Schiene,<br />

Straße – inklusive Kabotageverkehre auslän discher Lkw<br />

in Deutschland, Binnenschiff fahrt und Rohrfernleitungen)<br />

nach 2,9 Prozent anno 2005 auf gut sieben Prozent im<br />

Jahr 2006 mehr als verdoppelt. Die hohe Verkehrsnachfrage<br />

führte zu Laderaumengpässen, die sich insbesondere<br />

im Lkw-Verkehr zeigten. Vor dem Hintergrund weiter<br />

gestiegener (Energie-)Kosten zeichneten sich zunehmend<br />

Preiserhöhungen ab – bei einer gleichzeitig anhaltend hohen<br />

Wettbewerbsintensität.<br />

Der Schienengüterverkehr in Deutschland erzielte<br />

2006 das stärkste Wachstum seit 25 Jahren und hat mit<br />

etwa 107 Milliarden Tonnenkilometern einen neuen Leistungsrekord<br />

aufgestellt. Im Vergleich der Verkehrsträger<br />

verzeichnete die Schiene die höchste Wachstumsrate. Sie<br />

lag mit rund zwölf Prozent mehr als dreimal so hoch wie<br />

im Vorjahr. Entsprechend stieg der Marktanteil zum vierten<br />

Mal in Folge. Neben der positiven Entwicklung der in<br />

Deutschland tätigen Gesellschaften des DB-Konzerns<br />

(einschließlich der RBH Logistics GmbH) verzeichneten<br />

auch die anderen Eisenbahnen mit etwa 28 Prozent erneut<br />

einen kräftigen Verkehrsleistungsanstieg. Ihr Anteil<br />

am Schienengüterverkehr hat sich im Berichtsjahr um<br />

zwei Prozentpunkte auf 16,4 Prozent erhöht.<br />

Die intramodale Wettbewerbsintensität auf dem deutschen<br />

Schienengüterverkehrsmarkt ist bei nationalen und<br />

zunehmend auch bei internationalen Ganzzugverkehren<br />

sehr hoch. Dabei geht es nicht mehr nur um Transporte<br />

in den bereits bisher wettbewerbsintensiven Bereichen<br />

Verkehr, Chemie/Mineralölerzeugnisse und Baustoff e.<br />

Dieses bestätigt auch das Bundesamt für Güterverkehr<br />

(B<strong>AG</strong>) in seinem Marktbeobachtungsbericht 2006: Mittlerweile<br />

mache sich der Wettbewerb in allen Marktsegmenten<br />

bemerkbar.<br />

Auch im Straßengüterverkehr (umfasst deutsche Lkw<br />

und ausländische Lkw inklusive Kabotageverkehre in<br />

Deutschland) setzte sich der Anstieg der Verkehrsleistung<br />

mit rund acht Prozent beschleunigt fort. Positive Impulse<br />

kamen vor allem aus der Belebung der Binnennachfrage<br />

und hier unter anderem aus der Erholung der Baubranche.<br />

Der kräftige Außenhandel erwies sich vor allem bei<br />

den ausländischen Lkw als treibende Kraft, die ihre insbesondere<br />

bei den grenzüberschreitenden Verkehren starke<br />

Marktposition kontinuierlich ausbauen konnten.<br />

Schiene profi tiert von belebter Konjunktur<br />

Wirtschaftliches Umfeld: Positive Entwicklung strahlt auf den<br />

Verkehrssektor aus (Veränderung zum Vorjahr in Prozent)<br />

Bauinvestitionen<br />

Rohstahl<br />

(in Tonnen)<br />

Automobilindustrie<br />

Verarbeitendes<br />

Gewerbe<br />

Modal Split: Straße und Schiene legen in wachsendem Markt zu<br />

(Angaben in Prozent, Basis: Verkehrsleistung, Werte gerundet)<br />

12,2<br />

15,4<br />

Top-Player im Schienengüterverkehr in Europa<br />

Die größten Güterbahnen in der EU im Jahr 2006 (Angaben in Milliarden<br />

Tonnenkilometern, Wachstumsraten in Prozent bezogen auf 2005)<br />

DB <strong>AG</strong> 1) Deutschland<br />

PKP Polen<br />

SNCF Frankreich<br />

FS Italien<br />

2,9<br />

FOC 2) 3) Großbritannien<br />

ÖBB 2) Österreich<br />

10,9<br />

16,0<br />

–3,6<br />

–4,0<br />

2005 vorläufi ges Ist 2006<br />

2,9<br />

Markt und Wettbewerb<br />

11,3<br />

16,3<br />

20,9 (+3,7%)<br />

16,8 (+3,6%)<br />

13,8 (+4,1%)<br />

96,4 (+9,5%)<br />

42,7 (–2,6%)<br />

40,9 (+0,5%)<br />

1) Railion-Verbund; 2) nur bis 3. Quartal; 3) FOC = Freight Operators UK;<br />

Quelle: UIC, eigene<br />

2,9<br />

11,0<br />

16,4<br />

2,9<br />

10,3<br />

69,4 70,2 69,6 69,7 70,0<br />

17,2<br />

2002 2003 2004 2005 2006 1)<br />

Schiene 2) Straße 3) Binnenschiff Rohrfernleitungen<br />

1) Schätzung; 2) Brutto-Verkehrsleistung, d.h. bei Sendungen in beladenen Containern<br />

einschließlich der Behältergewichte; 3) <strong>Deutsche</strong> Lkw und ausländische Lkw (inklusive<br />

Kabotageverkehre in Deutschland); Quellen: Statistisches Bundesamt und eigene<br />

2,9<br />

3,7<br />

4,2<br />

4,4<br />

6,1<br />

6,0<br />

2,6<br />

9