Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Operationelle</strong> <strong>Risiken</strong> <strong>bei</strong> <strong>Kreditinstituten</strong> 3.4 Methoden zur Identifikation und Messung operationeller <strong>Risiken</strong><br />

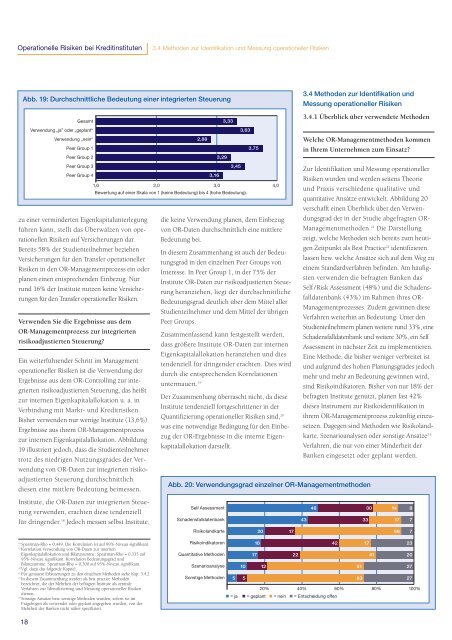

Abb. 19: Durchschnittliche Bedeutung einer integrierten Steuerung<br />

Gesamt<br />

Verwendung „ja” oder „geplant“<br />

Verwendung „nein“<br />

Peer Group 1<br />

Peer Group 2<br />

Peer Group 3<br />

Peer Group 4<br />

zu einer verminderten Eigenkapitalunterlegung<br />

führen kann, stellt das Überwälzen von operationellen<br />

<strong>Risiken</strong> auf Versicherungen dar.<br />

Bereits 58% der Studienteilnehmer beziehen<br />

Versicherungen für den Transfer operationeller<br />

<strong>Risiken</strong> in den OR-Managementprozess ein oder<br />

planen einen entsprechenden Einbezug. Nur<br />

rund 16% der Institute nutzen keine Versicherungen<br />

für den Transfer operationeller <strong>Risiken</strong>.<br />

Verwenden Sie die Ergebnisse aus dem<br />

OR-Managementprozess zur integrierten<br />

risikoadjustierten Steuerung?<br />

Ein weiterführender Schritt im Management<br />

operationeller <strong>Risiken</strong> ist die Verwendung der<br />

Ergebnisse aus dem OR-Controlling zur integrierten<br />

risikoadjustierten Steuerung, das heißt<br />

zur internen Eigenkapitalallokation u. a. in<br />

Verbindung mit Markt- und Kreditrisiken.<br />

Bisher verwenden nur wenige Institute (13,6%)<br />

Ergebnisse aus ihrem OR-Managementprozess<br />

zur internen Eigenkapitalallokation. Abbildung<br />

19 illustriert jedoch, dass die Studienteilnehmer<br />

trotz des niedrigen Nutzungsgrades der Verwendung<br />

von OR-Daten zur integrierten risikoadjustierten<br />

Steuerung durchschnittlich<br />

diesen eine mittlere Bedeutung <strong>bei</strong>messen.<br />

Institute, die OR-Daten zur integrierten Steuerung<br />

verwenden, erachten diese tendenziell<br />

für dringender. 18 Jedoch messen selbst Institute,<br />

18 Spearman-Rho = 0,449. Die Korrelation ist auf 99%-Niveau signifikant.<br />

19 Korrelation Verwendung von OR-Daten zur internen<br />

Eigenkapitalallokation und Bilanzsumme: Spearman-Rho = 0,335 auf<br />

95%-Niveau signifikant. Korrelation Bedeutungsgrad und<br />

Bilanzsumme: Spearman-Rho = 0,300 auf 95%-Niveau signifikant.<br />

20 Vgl. dazu das folgende Kapitel.<br />

21 Für genauere Erläuterungen zu den einzelnen Methoden siehe Kap. 3.4.2<br />

22 In diesem Zusammenhang werden als best practice Methoden<br />

bezeichnet, die der Mehrheit der befragten Institute als zentrale<br />

Verfahren zur Identifizierung und Messung operationeller <strong>Risiken</strong><br />

dienen.<br />

23 Sonstige Ansätze bzw. sonstige Methoden wurden, sofern sie im<br />

Fragebogen als verwendet oder geplant angegeben wurden, von der<br />

Mehrheit der Banken nicht näher spezifiziert.<br />

18<br />

2,884<br />

3,164<br />

3,334<br />

3,294<br />

3,454<br />

3,634<br />

3,754<br />

1,0 2,0 3,0 4,0<br />

Bewertung auf einer Skala von 1 (keine Bedeutung) bis 4 (hohe Bedeutung).<br />

die keine Verwendung planen, dem Einbezug<br />

von OR-Daten durchschnittlich eine mittlere<br />

Bedeutung <strong>bei</strong>.<br />

In diesem Zusammenhang ist auch der Bedeutungsgrad<br />

in den einzelnen Peer Groups von<br />

Interesse. In Peer Group 1, in der 75% der<br />

Institute OR-Daten zur risikoadjustierten Steuerung<br />

heranziehen, liegt der durchschnittliche<br />

Bedeutungsgrad deutlich über dem Mittel aller<br />

Studienteilnehmer und dem Mittel der übrigen<br />

Peer Groups.<br />

Zusammenfassend kann festgestellt werden,<br />

dass größere Institute OR-Daten zur internen<br />

Eigenkapitalallokation heranziehen und dies<br />

tendenziell für dringender erachten. Dies wird<br />

durch die entsprechenden Korrelationen<br />

untermauert. 19<br />

Der Zusammenhang überrascht nicht, da diese<br />

Institute tendenziell fortgeschrittener in der<br />

Quantifizierung operationeller <strong>Risiken</strong> sind, 20<br />

was eine notwendige Bedingung für den Einbezug<br />

der OR-Ergebnisse in die interne Eigenkapitalallokation<br />

darstellt.<br />

= ja = geplant = nein = Entscheidung offen<br />

3.4 Methoden zur Identifikation und<br />

Messung operationeller <strong>Risiken</strong><br />

3.4.1 Überblick über verwendete Methoden<br />

Welche OR-Managementmethoden kommen<br />

in Ihrem Unternehmen zum Einsatz?<br />

Zur Identifikation und Messung operationeller<br />

<strong>Risiken</strong> wurden und werden seitens Theorie<br />

und Praxis verschiedene qualitative und<br />

quantitative Ansätze entwickelt. Abbildung 20<br />

verschafft einen Überblick über den Verwendungsgrad<br />

der in der Studie abgefragten OR-<br />

Managementmethoden. 21 Die Darstellung<br />

zeigt, welche Methoden sich bereits zum heutigen<br />

Zeitpunkt als Best Practice 22 identifizieren<br />

lassen bzw. welche Ansätze sich auf dem Weg zu<br />

einem Standardverfahren befinden. Am häufigsten<br />

verwenden die befragten Banken das<br />

Self /Risk Assessment (48%) und die Schadensfalldatenbank<br />

(43%) im Rahmen ihres OR-<br />

Managementprozesses. Zudem gewinnen diese<br />

Verfahren weiterhin an Bedeutung: Unter den<br />

Studienteilnehmern planen weitere rund 33%, eine<br />

Schadensfalldatenbank und weitere 30%, ein Self<br />

Assessment in nächster Zeit zu implementieren.<br />

Eine Methode, die bisher weniger verbreitet ist<br />

und aufgrund des hohen Planungsgrades jedoch<br />

mehr und mehr an Bedeutung gewinnen wird,<br />

sind Risikoindikatoren. Bisher von nur 18% der<br />

befragten Institute genutzt, planen fast 42%<br />

dieses Instrument zur Risikoidentifikation in<br />

ihrem OR-Managementprozess zukünftig einzusetzen.<br />

Dagegen sind Methoden wie Risikolandkarte,<br />

Szenarioanalysen oder sonstige Ansätze 23<br />

Verfahren, die nur von einer Minderheit der<br />

Banken eingesetzt oder geplant werden.<br />

Abb. 20: Verwendungsgrad einzelner OR-Managementmethoden<br />

Self Assessment<br />

Schadensfalldatenbank<br />

Risikolandkarte<br />

Risikoindikatoren<br />

Quantitative Methoden<br />

Szenarioanalyse<br />

Sonstige Methoden<br />

48 30 14 8<br />

43 33 17 7<br />

20 17 56 7<br />

18 42 17 23<br />

17 22 41 20<br />

10 12 51 27<br />

5 5 63 27<br />

20% 40% 60% 80% 100%