Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

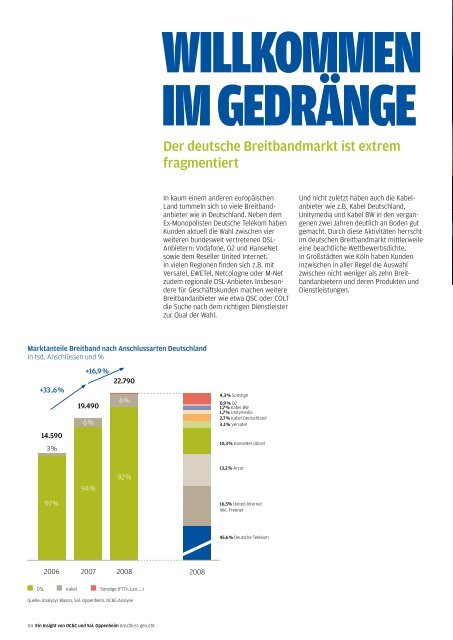

Marktanteile Breitband nach Anschlussarten Deutschland<br />

In tsd. Anschlüssen und %<br />

+33 ,6%<br />

14.590<br />

3%<br />

97%<br />

2006 2007 2008 2008<br />

DSL Kabel<br />

+16,9 %<br />

19.490<br />

6%<br />

94%<br />

22.790<br />

8%<br />

92%<br />

Sonstige (FTTx, Lan, ...)<br />

Quelle: Analysys Mason, Sal. Oppenhe<strong>im</strong>, OC&C-Analyse<br />

04 <strong>Ein</strong> <strong>Insight</strong> <strong>von</strong> OC&C und Sal. Oppenhe<strong>im</strong> Anschluss gesucht<br />

WILLKOMMEN<br />

IM GEDRÄNGE<br />

Der deutsche <strong>Breitbandmarkt</strong> ist extrem<br />

fragmentiert<br />

In kaum einem anderen europäischen<br />

Land tummeln sich so viele Breitbandanbieter<br />

wie in Deutschland. Neben dem<br />

Ex-Monopolisten Deutsche Telekom haben<br />

Kunden aktuell die Wahl zwischen vier<br />

weiteren bundesweit vertretenen DSL-<br />

Anbietern: Vodafone, O2 und HanseNet<br />

sowie dem Reseller United Internet.<br />

In vielen Regionen finden sich z.B. mit<br />

Versatel, EWETel, Netcologne oder M-Net<br />

zudem regionale DSL-Anbieter. Insbesondere<br />

für Geschäftskunden machen weitere<br />

Breitbandanbieter wie etwa QSC oder COLT<br />

die Suche nach dem richtigen Dienstleister<br />

zur Qual der Wahl.<br />

4,3% Sonstige<br />

0,9 % O2<br />

1,7 % Kabel BW<br />

1,7 % Unitymedia<br />

2,7 % Kabel Deutschland<br />

3,1% Versatel<br />

10,3% HanseNet (Alice)<br />

13,2% Arcor<br />

16,5% United Internet<br />

inkl. Freenet<br />

45,6% Deutsche Telekom<br />

Und nicht zuletzt haben auch die Kabel-<br />

anbieter wie z.B. Kabel Deutschland,<br />

Unitymedia und Kabel BW in den vergangenen<br />

zwei Jahren deutlich an Boden gut<br />

gemacht. Durch diese Aktivitäten herrscht<br />

<strong>im</strong> <strong>deutschen</strong> <strong>Breitbandmarkt</strong> mittlerweile<br />

eine beachtliche Wettbewerbsdichte.<br />

In Großstädten wie Köln haben Kunden<br />

inzwischen in aller Regel die Auswahl<br />

zwischen nicht weniger als zehn Breitbandanbietern<br />

und deren Produkten und<br />

Dienstleistungen.<br />

Starker Wettbewerb kostet<br />

Free Cash Flow<br />

Der starke Wettbewerb beschert den<br />

<strong>deutschen</strong> Anbietern klare Nachteile in<br />

punkto Profitabilität und Cashflow-Gene-<br />

rierung, insbesondere <strong>im</strong> Vergleich zur<br />

Situation in anderen europäischen Län-<br />

dern. In Italien weist Fastweb als größter<br />

alternativer Anbieter bei 1,5 Millionen<br />

Anschlüssen eine EBITDA-Marge <strong>von</strong><br />

32 % auf. Iliad, die Nummer 1 der Wettbewerber<br />

<strong>von</strong> FT in Frankreich, kommt<br />

auf 37,6 % (ohne Alice). Die <strong>deutschen</strong><br />

Player Vodafone Arcor (18,6 % <strong>im</strong> 1. Halbjahr<br />

2008) oder HanseNet (20,0 % <strong>im</strong><br />

Geschäftsjahr 2008) erreichen relativ zu<br />

diesen Werten nur etwa halb so attraktive<br />

Margen. Die beste EBITDA-Marge der<br />

alternativen Netzanbieter in Deutschland<br />

(Kabel ausgenommen) für das 1. Halbjahr<br />

2009 berichtete Versatel mit 25,0 %.<br />

<strong>Ein</strong> wichtiger Grund für die Margendifferenz<br />

zwischen Deutschland und Frank-<br />

reich sind die Kosten für die letzte Meile.<br />

In Frankreich liegen sie mit 9,30 Euro<br />

deutlich unterhalb der in Deutschland<br />

erst kürzlich erreichten 10,20 Euro. Der<br />

günstigere Preis in Frankreich macht 4 bis<br />

5 Prozentpunkte der Margendifferenz aus.<br />

Die verbleibenden mehr als 5 Prozentpunkte<br />

lassen sich dagegen nur mit feh-<br />

lenden bzw. niedrigeren Skaleneffekten in<br />

Deutschland erklären.<br />

Aufgrund ihrer vergleichsweise geringen<br />

Ergebnisse drohen die <strong>deutschen</strong> Anbieter<br />

gegenüber der europäischen Konkurrenz<br />

ins Hintertreffen zu geraten. Denn die<br />

hohen Margen bilden vielfach die Basis<br />

für die <strong>im</strong> <strong>Breitbandmarkt</strong> zwingend nötigen<br />

Investitionen, die sich häufig auf 15 %<br />

des Umsatzes belaufen können. Deutsche<br />

Anbieter sind aus diesem Grund aber<br />

kaum in der Lage, einen signifikanten Free<br />

Cash Flow zu generieren — weder Vodafone,<br />

Arcor noch HanseNet oder Versatel haben<br />

2008 einen positiven Kapitalfluss erzielt.<br />

Lediglich United Internet konnte dank<br />

seines stark cashflow-positiven Hosting-<br />

und Portalgeschäfts dieses Ziel erreichen.<br />

Es überrascht nicht, dass schwache Free<br />

Cash Flows die Fähigkeit, umfangreiche<br />

Zukunftsinvestitionen zu finanzieren,<br />

empfindlich schwächen. Die aktuelle<br />

globale Finanzkrise verschärft die Situation<br />

für viele deutsche Wettbewerber weiter.<br />

Denn ein positiver Kapitalfluss ist in Zeiten<br />

restriktiver Finanzierungspolitik <strong>von</strong><br />

Banken und Investoren erfolgskritisch.<br />

Uns fehlt aktuell die Phantasie für ein<br />

Szenario, in dem die Banken jenen <strong>deutschen</strong><br />

Anbietern mit negativem Cash Flow<br />

große Investitionen wie Fibre to the Curb<br />

(d.h. VDSL) oder gar Fibre to the Building<br />

finanzieren. Die Zukunftsaussichten für<br />

deutsche Anbieter — und damit leider auch<br />

für den <strong>deutschen</strong> Infrastrukturausbau —<br />

sind daher eher trübe.<br />

FREMDKAPITALGEBER<br />

MÖGEN KEINE<br />

NEGATIVEN FREE<br />

CASH FLOWS<br />

<strong>Ein</strong> <strong>Insight</strong> <strong>von</strong> OC&C und Sal. Oppenhe<strong>im</strong> Anschluss gesucht 05