UVR.1 Umsatzsteuer- und Verkehrsteuer-Recht - Stollfuß Medien

UVR.1 Umsatzsteuer- und Verkehrsteuer-Recht - Stollfuß Medien

UVR.1 Umsatzsteuer- und Verkehrsteuer-Recht - Stollfuß Medien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20 UVR 2008 Nr. 1 Behrens/Schmitt, Gr<strong>und</strong>erwerbsteuer durch quotenwahrenden Formwechsel ...<br />

sels entstehenden Geschäftsanteils auf die AG verpflichtete<br />

<strong>und</strong> sie auch tatsächlich keinen Geschäftsanteil<br />

auf die AG übertrug, der Tatbestand von § 1<br />

Abs. 3 Nr. 1 GrEStG nicht erfüllt ist. Denn § 1 Abs. 3<br />

Nr. 1 GrEStG in der vor 2000 gültigen Fassung setzte<br />

ein <strong>Recht</strong>sgeschäft voraus, das den Anspruch auf<br />

Übertragung eines oder mehrerer Anteile der Gesellschaft<br />

begründete, wobei durch die Übertragung<br />

100 % der Anteile an der I-GmbH in der Hand der AG<br />

vereinigt worden wären. Ein Formwechsel-Beschluss,<br />

der das Ausscheiden eines Gesellschafters mit Eintragung<br />

des Formwechsels im Handelsregister vorsieht,<br />

begründet keinen Anspruch auf Anteilsübertragung.<br />

Hofmann22) lehnt auch die Verwirklichung des Tatbestandes<br />

von § 1 Abs. 3 Nr. 2 GrEStG ab. Denn den Geschäftsanteil,<br />

mit dem die AG aufgr<strong>und</strong> des Umwandlungsbeschlusses<br />

mit der Eintragung der neuen<br />

<strong>Recht</strong>sform in das Handelsregister gemäß § 202 Abs. 1<br />

Nr. 2 UmwG an der formgewandelten Kapitalgesellschaft<br />

beteiligt sei, habe die AG nicht von einem anderen<br />

erworben. Es handele sich um dieselbe Beteiligung,<br />

die die AG vor Eintragung des Formwechsels<br />

innehatte, weil das Formwechselrecht davon ausgehe,<br />

dass nicht die frühere Beteiligung erlischt <strong>und</strong> eine<br />

neue entsteht, sich die Beteiligung also ungebrochen<br />

fortsetzt. Zu der Frage, ob der Umstand, dass sich die<br />

Beteiligung qualitativ verändert habe, nicht nur nach<br />

§ 202 Abs. 1 Nr. 2 UmwG, sondern auch gr<strong>und</strong>erwerbsteuerlich<br />

ohne Bedeutung ist, 23) vgl. unten in Ziffer 3.<br />

2. Sog. Treuhandmodell umwandlungsrechtlich nicht<br />

erforderlich<br />

Die Kombination des Formwechsels mit einer (aufschiebend<br />

bedingten) Anteilsübertragung war im Falle des<br />

Formwechsels einer Personengesellschaft mit vermögensmäßig<br />

zu 0 % beteiligtem Gesellschafter in eine<br />

Kapitalgesellschaft in der Literatur ursprünglich für<br />

notwendig erachtet worden, weil die Auffassung vorherrschte,<br />

dass die Regelungen in §§ 190 ff. UmwG insoweit<br />

keine Ausnahme vom Gr<strong>und</strong>satz der Identität<br />

der Anteilsinhaber zulassen <strong>und</strong> es die Gesetzesmaterialien<br />

zum UmwG nahe legen, dass die im Gesetz<br />

ausdrücklich geregelten – hier nicht einschlägigen –<br />

Einschränkungen dieses Gr<strong>und</strong>satzes als Ausnahmevorschriften<br />

abschließend sind. 24) Dass im Beschluss<br />

über den Formwechsel selbst das Ausscheiden des vermögensmäßig<br />

zu 0 % beteiligten Personengesellschafters<br />

mit Wirksamwerden des Formwechsels vorgesehen<br />

wird, wurde früher vielfach für unzulässig gehalten. 25)<br />

Dementsprechend – <strong>und</strong> um Diskussionen mit dem<br />

Handelsregister (auch zur Frage eines quotenverschiebenden<br />

Formwechsels) zu vermeiden – wurde empfohlen,<br />

den vermögensmäßig mit 0 % beteiligten Personengesellschafter<br />

vor Eintragung des Formwechsels<br />

einen Vermögensanteil erwerben zu lassen, allerdings<br />

nur treuhänderisch auf Rechnung eines der anderen<br />

Gesellschafter. Dieser Gesellschafter übertrug die treuhänderisch<br />

gehaltene Vermögensbeteiligung nach Eintragung<br />

des Formwechsels im Handelsregister als Anteil<br />

an der formgewechselten Kapitalgesellschaft auf<br />

den Treugeber zurück, wodurch er nach Eintragung des<br />

Formwechsels aus der Gesellschaft ausschied. 26)<br />

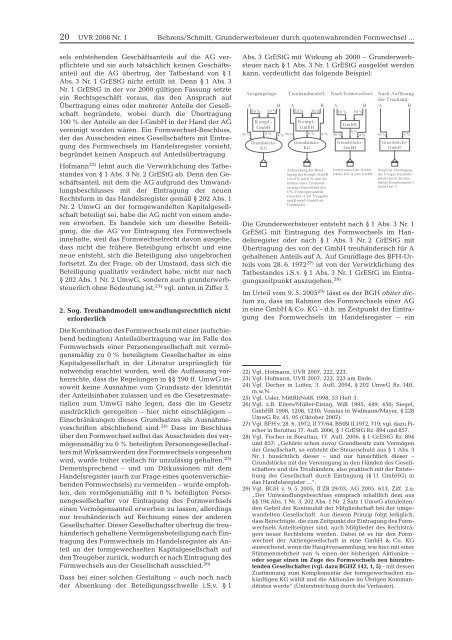

Dass bei einer solchen Gestaltung – auch noch nach<br />

der Absenkung der Beteiligungsschwelle i.S.v. § 1<br />

Abs. 3 GrEStG mit Wirkung ab 2000 – Gr<strong>und</strong>erwerbsteuer<br />

nach § 1 Abs. 3 Nr. 1 GrEStG ausgelöst werden<br />

kann, verdeutlicht das folgende Beispiel:<br />

Die Gr<strong>und</strong>erwerbsteuer entsteht nach § 1 Abs. 3 Nr. 1<br />

GrEStG mit Eintragung des Formwechsels im Handelsregister<br />

oder nach § 1 Abs. 3 Nr. 2 GrEStG mit<br />

Übertragung des von der GmbH treuhänderisch für A<br />

gehaltenen Anteils auf A. Auf Gr<strong>und</strong>lage des BFH-Urteils<br />

vom 28. 6. 1972 27) ist von der Verwirklichung des<br />

Tatbestandes i.S.v. § 1 Abs. 3 Nr. 1 GrEStG im Eintragungszeitpunkt<br />

auszugehen. 28)<br />

Im Urteil vom 9. 5. 2005 29) lässt es der BGH obiter dictum<br />

zu, dass im Rahmen des Formwechsels einer AG<br />

in eine GmbH & Co. KG – d.h. im Zeitpunkt der Eintragung<br />

des Formwechsels im Handelsregister – ein<br />

22) Vgl. Hofmann, UVR 2007, 222, 223.<br />

23) Vgl. Hofmann, UVR 2007, 222, 223 am Ende.<br />

24) Vgl. Decher in Lutter, 3. Aufl. 2004, § 202 UmwG Rz. 14ff.<br />

m.w.N.<br />

25) Vgl. Usler, MittRhNotK 1998, 53 Heft 3.<br />

26) Vgl. z.B. Eilers/Müller-Eising, WiB 1995, 449, 450; Siegel,<br />

GmbHR 1998, 1208, 1210; Vossius in Widmann/Mayer, § 228<br />

UmwG Rz. 45, 95 (Oktober 2007).<br />

27) Vgl. BFH v. 28. 6. 1972, II 77/64, BStBl II 1972, 719; vgl. dazu Fischer<br />

in Boruttau 17. Aufl. 2006, § 1 GrEStG Rz. 894 <strong>und</strong> 857.<br />

28) Vgl. Fischer in Boruttau, 17. Aufl. 2006, § 1 GrEStG Rz. 894<br />

<strong>und</strong> 857: „Gehörte schon zuvor Gr<strong>und</strong>besitz zum Vermögen<br />

der Gesellschaft, so entsteht die Steuerschuld aus § 1 Abs. 3<br />

Nr. 1 hinsichtlich dieser – <strong>und</strong> nur hinsichtlich dieser –<br />

Gr<strong>und</strong>stücke mit der Vereinigung in den Händen des Gesellschafters<br />

<strong>und</strong> des Treuhänders, also praktisch mit der Entstehung<br />

der Gesellschaft durch Eintragung (§ 11 GmbHG) in<br />

das Handelsregister ...“.<br />

29) Vgl. BGH v. 9. 5. 2005, II ZR 29/03, AG 2005, 613, Ziff. 2.a:<br />

„Der Umwandlungsbeschluss entsprach inhaltlich dem aus<br />

§§ 194 Abs. 1 Nr. 3, 202 Abs. 1 Nr. 2 Satz 1 UmwG abzuleitenden<br />

Gebot der Kontinuität der Mitgliedschaft bei der umgewandelten<br />

Gesellschaft. Aus diesem Prinzip folgt lediglich,<br />

dass Berechtigte, die zum Zeitpunkt der Eintragung des Formwechsels<br />

Anteilseigner sind, auch Mitglieder des <strong>Recht</strong>strägers<br />

neuer <strong>Recht</strong>sform werden. Dabei ist es für den Formwechsel<br />

der Aktiengesellschaft in eine GmbH & Co. KG<br />

ausreichend, wenn die Hauptversammlung, wie hier, mit einer<br />

Stimmenmehrheit von ¾ einen der bisherigen Aktionäre –<br />

oder sogar einen im Zuge des Formwechsels neu hinzutretenden<br />

Gesellschafter (vgl. dazu BGHZ 142, 1, 5) – mit dessen<br />

Zustimmung zum Komplementär der formgewechselten zukünftigen<br />

KG wählt <strong>und</strong> die Aktionäre im Übrigen Kommanditisten<br />

werde“ (Unterstreichung durch die Verfasser).