Strukturierte Finanzierungen - Investitionsbank Schleswig-Holstein

Strukturierte Finanzierungen - Investitionsbank Schleswig-Holstein

Strukturierte Finanzierungen - Investitionsbank Schleswig-Holstein

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Die Struktur beginnt mit der Auswahl von Immobilienobjekten durch ein Wohnungsunternehmen, für die eine<br />

Finanzierung auf dem Kapitalmarkt vorgenommen werden soll. Dabei ist es unerheblich, ob es sich um Neukreditbedarf<br />

aufgrund eines Kaufes, von Herstellungskosten oder Kosten für Modernisierungs- und Sanierungsmaßnahmen<br />

handelt oder einfach zu Zwecken einer Konditionsprolongation Mittel benötigt werden. Die Summe<br />

des Finanzierungsbedarfes ist in der Übersicht als Kreditpool bezeichnet.<br />

Die Bedienung der Zins- und ggf. Tilgungsbeiträge des Gesamtkreditbedarfes (Kreditpool) wird durch den Cash<br />

Flow aus den Objekten erbracht, für die die Finanzierung vorgesehen ist. Der Cash Flow entsteht im Wesentlichen<br />

aus den Forderungen der bestehenden Mietverträge. Diese Forderungen werden an eine eigens dafür<br />

gegründete Gesellschaft – Special Purpose Vehicle (SPV) – verkauft.<br />

Diese Einzweckgesellschaft, z. B. durch Banken gegründet, wird durch einen Treuhänder verwaltet. Für diese<br />

Aufgabe werden i. d. R. Rechtsanwälte, Steuerberater und Wirtschaftsprüfer eingesetzt. Für die Bearbeitung der<br />

einzelnen Kredite im Pool wird ein Servicer beauftragt, der die Funktion der klassischen Kreditsachbearbeitung<br />

übernehmen muss. Der Dienstleister stellt auch die notwendigen Formblätter für die Eintragungen von Grund-<br />

schulden (i. d. R. erstrangige Gesamtgrundschulden) auf den ausgewählten Objekten zur Verfügung. Die einzel-<br />

nen Objekte werden durch eine Ratingagentur nach ihrem Risiko hinsichtlich des Zustandes, der Lage u. ä.<br />

bewertet.<br />

Der Servicer übernimmt danach die Funktion, die gerateten Kredite in verschiedene Risikoklassen zu bündeln<br />

und für jede einzelne Klasse ein Wertpapier herauszugeben, dessen Rating den Bewertungen aller Kredite in<br />

dieser Klasse entspricht. Diese Wertpapiere werden durch den Emittenten an den Kapitalmarkt gebracht<br />

(emittiert) und von unterschiedlichen Investoren gekauft.<br />

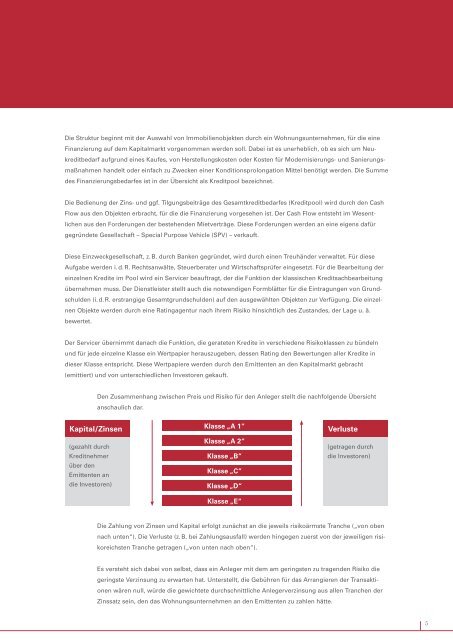

Den Zusammenhang zwischen Preis und Risiko für den Anleger stellt die nachfolgende Übersicht<br />

anschaulich dar.<br />

Kapital/Zinsen<br />

(gezahlt durch<br />

Kreditnehmer<br />

über den<br />

Emittenten an<br />

die Investoren)<br />

Klasse „A 1“<br />

Klasse „A 2“<br />

Klasse „B“<br />

Klasse „C“<br />

Klasse „D“<br />

Klasse „E“<br />

Verluste<br />

(getragen durch<br />

die Investoren)<br />

Die Zahlung von Zinsen und Kapital erfolgt zunächst an die jeweils risikoärmste Tranche („von oben<br />

nach unten“). Die Verluste (z. B. bei Zahlungsausfall) werden hingegen zuerst von der jeweiligen risikoreichsten<br />

Tranche getragen („von unten nach oben“).<br />

Es versteht sich dabei von selbst, dass ein Anleger mit dem am geringsten zu tragenden Risiko die<br />

geringste Verzinsung zu erwarten hat. Unterstellt, die Gebühren für das Arrangieren der Transaktionen<br />

wären null, würde die gewichtete durchschnittliche Anlegerverzinsung aus allen Tranchen der<br />

Zinssatz sein, den das Wohnungsunternehmen an den Emittenten zu zahlen hätte.