Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Studienordnung Studiengang Tourismuswirtschaft<br />

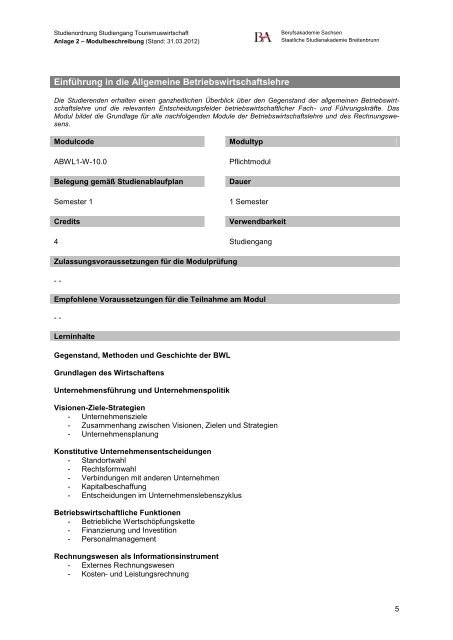

Anlage 2 – Modulbeschreibung (Stand: 31.03.2012)<br />

Einführung in die Allgemeine Betriebswirtschaftslehre<br />

Berufsakademie Sachsen<br />

<strong>Staatliche</strong> <strong>Studienakademie</strong> <strong>Breitenbrunn</strong><br />

Die Studierenden erhalten einen ganzheitlichen Überblick über den Gegenstand der allgemeinen Betriebswirtschaftslehre<br />

und die relevanten Entscheidungsfelder betriebswirtschaftlicher Fach- und Führungskräfte. Das<br />

Modul bildet die Grundlage für alle nachfolgenden Module der Betriebswirtschaftslehre und des Rechnungswesens.<br />

Modulcode Modultyp<br />

ABWL1-W-10.0<br />

Pflichtmodul<br />

Belegung gemäß Studienablaufplan Dauer<br />

Semester 1<br />

1 Semester<br />

Credits Verwendbarkeit<br />

4<br />

Zulassungsvoraussetzungen für die Modulprüfung<br />

- -<br />

Studiengang<br />

Empfohlene Voraussetzungen für die Teilnahme am Modul<br />

- -<br />

Lerninhalte<br />

Gegenstand, Methoden und Geschichte der BWL<br />

Grundlagen des Wirtschaftens<br />

Unternehmensführung und Unternehmenspolitik<br />

Visionen-Ziele-Strategien<br />

- Unternehmensziele<br />

- Zusammenhang zwischen Visionen, Zielen und Strategien<br />

- Unternehmensplanung<br />

Konstitutive Unternehmensentscheidungen<br />

- Standortwahl<br />

- Rechtsformwahl<br />

- Verbindungen mit anderen Unternehmen<br />

- Kapitalbeschaffung<br />

- Entscheidungen im Unternehmenslebenszyklus<br />

Betriebswirtschaftliche Funktionen<br />

- Betriebliche Wertschöpfungskette<br />

- Finanzierung und Investition<br />

- Personalmanagement<br />

Rechnungswesen als Informationsinstrument<br />

- Externes Rechnungswesen<br />

- Kosten- und Leistungsrechnung<br />

5