1. Top Player & Segmente im Foodservice - Fresh Park Venlo

1. Top Player & Segmente im Foodservice - Fresh Park Venlo

1. Top Player & Segmente im Foodservice - Fresh Park Venlo

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Annette Mützel<br />

Ontwikkelingen van de convenience markt en<br />

gehe<strong>im</strong>en van marketing in de verssector<br />

Entwicklungen des Convenience-Marktes und<br />

Marketinggehe<strong>im</strong>nisse in der Frischebranche

Der <strong>Foodservice</strong>‐Markt<br />

FRESH PARK <strong>Venlo</strong><br />

Where<br />

everything<br />

comes<br />

together<br />

18. November 2010<br />

Deutschland<br />

2

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

3

2009: <strong>Foodservice</strong>‐Konsum*<br />

• Ausgaben: 64,2 Mrd. € brutto = 780 €pro Kopf/Jahr (‐1,1 %)<br />

• Visits: 140,6 pro Jahr/Kopf (‐2,2 %)<br />

Ausgaben<br />

Visits<br />

* Basis: 82,3 Mio. Personen in Deutschland (Wohnbevölkerung), ausschließlich privater Konsum (ohne Geschäftsnachfrage). In<br />

der Gemeinschaftsverpflegung ohne Care und institutionellen Sektor<br />

Quelle: CRESTonline Deutschland, npdgroup deutschland GmbH, Nürnberg<br />

<strong>1.</strong> <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

4

TOP 100 der <strong>Foodservice</strong><br />

Erlöse der TOP 100:<br />

• 10,4 Mrd<br />

€<br />

• 16.751 Betriebe<br />

• Umsatzwachstum: 1,1% (2009)<br />

Deutsches Gastgewerbe insgesamt:<br />

• 64,2 Mrd €<br />

• ca.160 000 Betriebe<br />

Marken<br />

<strong>1.</strong> <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

5

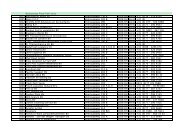

2009: <strong>Top</strong> 10‐<strong>Player</strong> <strong>im</strong> <strong>Foodservice</strong><br />

Rg Vj. Name Umsatz Units<br />

Mio. € 3<strong>1.</strong>12.<br />

1 1 McDonald´s 2.909,0 <strong>1.</strong>361<br />

2 2 Burger King 765,0 700<br />

3 3 LSG 670,0 19<br />

4 4 Tank & Rast 595,0 389<br />

5 5 Nordsee 297,5 351<br />

6 7 Subway 230,0 798<br />

7 6 Metro 185,0 196<br />

8 9 Ikea 173,0 45<br />

9 11 SSP 171,0 301<br />

10 10 Aral 169,8 <strong>1.</strong>080<br />

Total 6.165,3 5.240<br />

<strong>1.</strong> <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

6

Marktsegmente<br />

2009er Erlöse der <strong>Top</strong> 100<br />

<strong>1.</strong> <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

7

Wachstums‐Chancen (1)<br />

Perspektiven in den nächsten 2‐3 Jahren<br />

1 (1) Take away<br />

2 (3) Home Delivery<br />

3 (4) Coffeebars/ ‐shops<br />

4 (2) Imbiss: Bäcker, Metzger, Supermarkt<br />

5 (5) Fast Food klassisch<br />

6<br />

(6)<br />

Snacks an Tankstellen<br />

7 (7) Verkehrsgastronomie<br />

8 (8) Handelsgastronomie<br />

<strong>1.</strong> <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

8

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

9

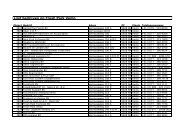

<strong>Top</strong> <strong>Player</strong><br />

in der Gemeinschaftsverpflegung<br />

Rg Vj. Unternehmen Umsatz in Mio. €<br />

ohne MwSt.<br />

2009 2008<br />

Entwicklung<br />

<strong>im</strong> Vergleich<br />

zu 2008 in %<br />

1 (1) Compass Group 649 614 5,7<br />

2 (2) Aramark Holdings 384 383 0,3<br />

3 (3) Dussmann‐Gruppe 348 342 1,8<br />

4 (4) Sodexo Services GmbH 317,1 253,7 25,0<br />

5 (5) Schubert Holding AG & Co. KG 214,3 208,3 2,9<br />

6 (6) Klüh Service Management 199,2 202,2 ‐1,5<br />

7 (7) Apetito Catering GmbH 167,7 157,1 6,7<br />

8 (8) SV (Deutschland) GmbH 103,1 102,0 1,1<br />

9 (9) Bayer Gastronomie GmbH 58,2 61,2 ‐4,9<br />

10 (13) Ahr Gruppe 55,2 48,5 13,8<br />

2. <strong>Top</strong> <strong>Player</strong> & <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

10

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

11

Megatrends<br />

• Gesundheit<br />

• Vertrauen<br />

• Zeit<br />

• Emotionen<br />

3. Megatrends & Produkttrends<br />

12

Produkte TOP 5 ‐<br />

• Frische Kräuter<br />

• Salate<br />

• Gemüse<br />

• Geflügel<br />

• Fisch<br />

Lebensmittel<br />

3. Megatrends & Produkttrends<br />

13

Produkte TOP 5 ‐<br />

Gerichte<br />

• Salat & Co. Als Hauptgericht<br />

• Aus dem Wok<br />

• Vegetarisches<br />

• Fingerfood<br />

• Frühstück<br />

3. Megatrends & Produkttrends<br />

14

Regionale Produkte<br />

• „Man isst und trinkt wieder He<strong>im</strong>at“<br />

• Hohe Qualität –<br />

• Deutsche Tapas<br />

Vertrautheit<br />

• Sicherheit und Transparenz<br />

• Verfeinerte, leichte, kreative<br />

Interpretationen<br />

3. Megatrends & Produkttrends<br />

15

Bioprodukte<br />

• Neues Bewusstsein für Umwelt<br />

• Bio bedeutet gesund und qualitativ hochwertig<br />

• Bio darf auch etwas mehr kosten<br />

• Ökologisch angebaute Produkte gut für Körper UND Natur<br />

• Man hat be<strong>im</strong> Kauf ein gutes Gefühl<br />

• Keine Umweltbelastung, artgerechte Tierhaltung<br />

3. Megatrends & Produkttrends<br />

16

Backwaren ‐<br />

Snacks<br />

• Verzehr überall möglich<br />

• Schnell zubereitet<br />

• Hohe Distribution, große Verfügbarkeit<br />

• Gut zum Mitnehmen –zu jeder Zeit an jedem Ort<br />

• 24 Stunden‐tauglich<br />

• Man ist, wo der Kunde is(s)t<br />

3. Megatrends & Produkttrends<br />

17

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

18

3 Konzeptkategorien bringen neue Energie<br />

• Coffee<br />

• Bakery<br />

Bars<br />

Cafés<br />

• Fast Casual<br />

Restaurants<br />

Höhere Werteinstufung und mehr Wertschätzung für<br />

Quickservice<br />

4. Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

19

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

20

Convenience<br />

Ausbau von Convenience<br />

Kundenfrequenz:<br />

Konsumenten „on the Move“<br />

• Flughafen<br />

• Autobahn/ Tankstelle<br />

• Bahnhof<br />

• Fußgängerzonen<br />

an Verkehrsknotenpunkten<br />

Märkten/ Shops an Lagen mit hoher<br />

5.1 Convenience an Verkehrsknotenpunkten<br />

21

Meyer´s<br />

Delikatessen‐Eatery<br />

• Flughafen Frankfurt, Airside<br />

• 70 qm, Blick aufs Rollfeld<br />

• Delikatessen‐Ess‐<br />

und Mitnahmeplatz<br />

• Bestseller: Kaffee, heiße Panini, Suppen, Salate, Vitamin‐ und<br />

Müslibecher, etc.<br />

• To‐Go<br />

dominiert<br />

• Im Durchschnitt <strong>1.</strong>000 Kunden/ Tag<br />

5.1 Convenience an Verkehrsknotenpunkten<br />

22

Meyer´s<br />

Delikatessen‐Eatery<br />

Was macht den Laden so sexy?<br />

• Sort<strong>im</strong>ent<br />

• Frische<br />

• Warenpräsentation<br />

• Gesamtanmutung<br />

Schnelle, hochwertige Genusslösung<br />

5.1 Convenience an Verkehrsknotenpunkten<br />

23

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

24

Convenience<br />

• Lebensmitteleinzelhandel<br />

• Fitnessstudio<br />

• Videotheken<br />

• Kiosk<br />

• Kinos<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

5.2 Convenience <strong>im</strong> Einzelhandel & in der Freizeit<br />

25

Convenience<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

5.2 Convenience <strong>im</strong> Einzelhandel & in der Freizeit<br />

26

5.2 Convenience <strong>im</strong> Einzelhandel & in der Freizeit<br />

27

5.2 Convenience <strong>im</strong> Einzelhandel & in der Freizeit<br />

28

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> foodservice<br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> foodservice<br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

29

Was ist Convenience?<br />

Nach der Zubereitungsstufe:<br />

• küchenfertig<br />

(z.<br />

B. fertig geputztes Gemüse)<br />

• gar‐ oder aufbereitfertig (Produkte, die nur noch erhitzt werden müssen, z. B.<br />

Fischstäbchen, Pizza)<br />

• verzehrfertig<br />

(„ready<br />

Nach der Konservierungsart:<br />

• Erhitzen<br />

• Trocknung<br />

• Kühlen<br />

to eat“, z. B. Speiseeis, Sandwich<br />

(Eintopf, Suppen und Gemüse in Dosen)<br />

+6<br />

(Kräutern, „Tütensuppe“, Backmischungen)<br />

°C<br />

(Chilled<br />

Food/Pasta‐Gerichte, Milchprodukte und Obstsalate)<br />

• Tiefkühlen (Pizza, Fischstäbchen, Schlemmerfilet, Torten und Spinat)<br />

5.3 Convenience Produkte & Logistik<br />

30

Was ist Frische<br />

Convenience?<br />

• Obst (gewaschen und geputzt)<br />

• Gemüse<br />

• Salate<br />

• Suppen<br />

• Molkerei Produkte (Quark, Joghurt)<br />

• Müsli<br />

• Sandwichs<br />

• Frische Säfte<br />

• Smoothies<br />

5.3 Convenience Produkte & Logistik<br />

31

5.3 Convenience Produkte & Logistik<br />

32

Wichtigste Anbieter in Frische‐Convenience<br />

• Sander Gourmet<br />

• Hilcona<br />

• Mengede<br />

• Deutsche See<br />

• Hoffmann Menü<br />

• Block Menü<br />

• Etna<br />

• Merl<br />

• Bauer Funke<br />

5.3 Convenience Produkte & Logistik<br />

33

Logistik<br />

Hersteller<br />

Zulieferer<br />

Cash & Carry<br />

Zustell‐<br />

Großhandel<br />

(Generalisten)<br />

Fach‐<br />

Großhandel:<br />

Spirituosen<br />

Getränke<br />

Frische<br />

andere<br />

Direct Shipments<br />

FSR<br />

QSR<br />

Travel<br />

Leisure<br />

Lodging<br />

Workplace<br />

Education<br />

Retail<br />

Vending<br />

On‐Board<br />

5.3 Convenience Produkte & Logistik<br />

Konsument<br />

Restaurant‐<br />

Besucher<br />

34

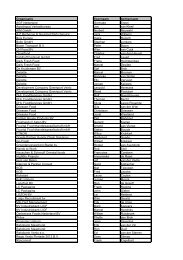

<strong>Top</strong> 10 GV‐<br />

und Cash & Carry<br />

Rg Unternehmen Umsatz in Mio. €<br />

GV C&C Gesamt<br />

1 Metro C+C 195 6.258 6.453<br />

2 Rewe AG <strong>1.</strong>021 <strong>1.</strong>675 2.696<br />

3 Intergast/ Gafateam 927 992 <strong>1.</strong>919<br />

4 Edeka‐Gruppe 477 <strong>1.</strong>381 <strong>1.</strong>858<br />

5 GV‐Partner 910 ‐ 910<br />

6 Service‐Bund 579 54 633<br />

7 Como 591 ‐ 591<br />

8 Handelshof ‐ 558 558<br />

9 Deutsche See 305 ‐ 305<br />

10 Vierlande 202 ‐ 202<br />

5.207 10.918 16.125<br />

5.3 Convenience Produkte & Logistik<br />

35

AGENDA<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

<strong>Top</strong> <strong>Player</strong><br />

<strong>Top</strong> <strong>Player</strong><br />

& <strong>Segmente</strong> <strong>im</strong> <strong>Foodservice</strong><br />

& <strong>Segmente</strong> in der Gemeinschaftsverpflegung<br />

Megatrends & Produkttrends<br />

Erfolgreiche Konzepte <strong>im</strong> <strong>Foodservice</strong><br />

Chancen & Möglichkeiten für Convenience<br />

5.<strong>1.</strong> Convenience<br />

5.2. Convenience<br />

5.3. Convenience<br />

Fazit<br />

an Verkehrsknotenpunkten<br />

<strong>im</strong> Einzelhandel & in der Freizeit<br />

Produkte & Logistik<br />

36

Fazit<br />

<strong>1.</strong><br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

Convenience kommt dem wachsenden Markt der mobilen<br />

Menschen „on the move“ entgegen<br />

Frische Convenience Produkte sind die Antwort auf die<br />

Megatrends<br />

Wichtig ist der „Point of sale“<br />

Der Kunde muss verführt werden<br />

Das Ambiente muss ansprechend sein<br />

Die Verpackung muss funktionell‐<br />

6. Fazit<br />

aber auch schick sein<br />

37

Nicht was<br />

ich verkaufe<br />

ist die<br />

alles entscheidende Frage,<br />

sondern wie<br />

ich es verkaufe<br />

38

Vielen Dank!<br />

foodservice<br />

solutions<br />

Frankfurter Straße 8<br />

65189 Wiesbaden<br />

www.foodservicesolutions.de<br />

Quellen: DFV, GV Praxis, NPD Group Nürnberg<br />

39