ALLGEMEINE German Journal of Forest Research

ALLGEMEINE German Journal of Forest Research

ALLGEMEINE German Journal of Forest Research

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

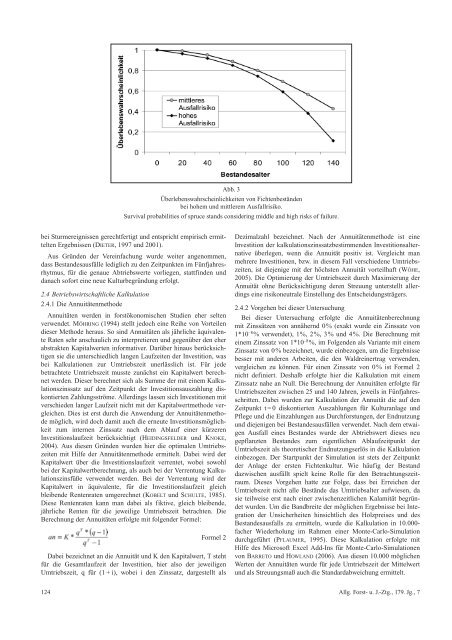

Abb. 3<br />

Überlebenswahrscheinlichkeiten von Fichtenbeständen<br />

bei hohem und mittlerem Ausfallrisiko.<br />

Survival probabilities <strong>of</strong> spruce stands considering middle and high risks <strong>of</strong> failure.<br />

bei Sturmereignissen gerechtfertigt und entspricht empirisch ermittelten<br />

Ergebnissen (DIETER, 1997 und 2001).<br />

Aus Gründen der Vereinfachung wurde weiter angenommen,<br />

dass Bestandesausfälle lediglich zu den Zeitpunkten im Fünfjahresrhytmus,<br />

für die genaue Abtriebswerte vorliegen, stattfinden und<br />

danach s<strong>of</strong>ort eine neue Kulturbegründung erfolgt.<br />

2.4 Betriebswirtschaftliche Kalkulation<br />

2.4.1 Die Annuitätenmethode<br />

Annuitäten werden in forstökonomischen Studien eher selten<br />

verwendet. MÖHRING (1994) stellt jedoch eine Reihe von Vorteilen<br />

dieser Methode heraus. So sind Annuitäten als jährliche äquivalente<br />

Raten sehr anschaulich zu interpretieren und gegenüber den eher<br />

abstrakten Kapitalwerten informativer. Darüber hinaus berücksichtigen<br />

sie die unterschiedlich langen Laufzeiten der Investition, was<br />

bei Kalkulationen zur Umtriebszeit unerlässlich ist. Für jede<br />

betrachtete Umtriebszeit musste zunächst ein Kapitalwert berechnet<br />

werden. Dieser berechnet sich als Summe der mit einem Kalkulationszinssatz<br />

auf den Zeitpunkt der Investitionsauszahlung diskontierten<br />

Zahlungsströme. Allerdings lassen sich Investitionen mit<br />

verschieden langer Laufzeit nicht mit der Kapitalwertmethode vergleichen.<br />

Dies ist erst durch die Anwendung der Annuitätenmethode<br />

möglich, wird doch damit auch die erneute Investitionsmöglichkeit<br />

zum internen Zinssatz nach dem Ablauf einer kürzeren<br />

Investitionslaufzeit berücksichtigt (HEIDINGSFELDER und KNOKE,<br />

2004). Aus diesen Gründen wurden hier die optimalen Umtriebszeiten<br />

mit Hilfe der Annuitätenmethode ermittelt. Dabei wird der<br />

Kapitalwert über die Investitionslaufzeit verrentet, wobei sowohl<br />

bei der Kapitalwertberechnung, als auch bei der Verrentung Kalkulationszinsfüße<br />

verwendet werden. Bei der Verrentung wird der<br />

Kapitalwert in äquivalente, für die Investitionslaufzeit gleich<br />

bleibende Rentenraten umgerechnet (KOBELT und SCHULTE, 1985).<br />

Diese Rentenraten kann man dabei als fiktive, gleich bleibende,<br />

jährliche Renten für die jeweilige Umtriebszeit betrachten. Die<br />

Berechnung der Annuitäten erfolgte mit folgender Formel:<br />

Formel 2<br />

Dabei bezeichnet an die Annuität und K den Kapitalwert, T steht<br />

für die Gesamtlaufzeit der Investition, hier also der jeweiligen<br />

Umtriebszeit, q für (1 + i), wobei i den Zinssatz, dargestellt als<br />

Dezimalzahl bezeichnet. Nach der Annuitätenmethode ist eine<br />

Investition der kalkulationszinssatzbestimmenden Investitionsalternative<br />

überlegen, wenn die Annuität positiv ist. Vergleicht man<br />

mehrere Investitionen, bzw. in diesem Fall verschiedene Umtriebszeiten,<br />

ist diejenige mit der höchsten Annuität vorteilhaft (WÖHE,<br />

2005). Die Optimierung der Umtriebszeit durch Maximierung der<br />

Annuität ohne Berücksichtigung deren Streuung unterstellt allerdings<br />

eine risikoneutrale Einstellung des Entscheidungsträgers.<br />

2.4.2 Vorgehen bei dieser Untersuchung<br />

Bei dieser Untersuchung erfolgte die Annuitätenberechnung<br />

mit Zinssätzen von annähernd 0% (exakt wurde ein Zinssatz von<br />

1*10 –8 % verwendet), 1%, 2%, 3% und 4%. Die Berechnung mit<br />

einem Zinssatz von 1*10 –8 %, im Folgenden als Variante mit einem<br />

Zinssatz von 0% bezeichnet, wurde einbezogen, um die Ergebnisse<br />

besser mit anderen Arbeiten, die den Waldreinertrag verwenden,<br />

vergleichen zu können. Für einen Zinssatz von 0% ist Formel 2<br />

nicht definiert. Deshalb erfolgte hier die Kalkulation mit einem<br />

Zinssatz nahe an Null. Die Berechnung der Annuitäten erfolgte für<br />

Umtriebszeiten zwischen 25 und 140 Jahren, jeweils in Fünfjahresschritten.<br />

Dabei wurden zur Kalkulation der Annuität die auf den<br />

Zeitpunkt t = 0 diskontierten Auszahlungen für Kulturanlage und<br />

Pflege und die Einzahlungen aus Durchforstungen, der Endnutzung<br />

und diejenigen bei Bestandesausfällen verwendet. Nach dem etwaigen<br />

Ausfall eines Bestandes wurde der Abtriebswert dieses neu<br />

gepflanzten Bestandes zum eigentlichen Ablaufzeitpunkt der<br />

Umtriebszeit als theoretischer Endnutzungserlös in die Kalkulation<br />

einbezogen. Der Startpunkt der Simulation ist stets der Zeitpunkt<br />

der Anlage der ersten Fichtenkultur. Wie häufig der Bestand<br />

dazwischen ausfällt spielt keine Rolle für den Betrachtungszeitraum.<br />

Dieses Vorgehen hatte zur Folge, dass bei Erreichen der<br />

Umtriebszeit nicht alle Bestände das Umtriebsalter aufwiesen, da<br />

sie teilweise erst nach einer zwischenzeitlichen Kalamität begründet<br />

wurden. Um die Bandbreite der möglichen Ergebnisse bei Integration<br />

der Unsicherheiten hinsichtlich des Holzpreises und des<br />

Bestandesausfalls zu ermitteln, wurde die Kalkulation in 10.000-<br />

facher Wiederholung im Rahmen einer Monte-Carlo-Simulation<br />

durchgeführt (PFLAUMER, 1995). Diese Kalkulation erfolgte mit<br />

Hilfe des Micros<strong>of</strong>t Excel Add-Ins für Monte-Carlo-Simulationen<br />

von BARRETO und HOWLAND (2006). Aus diesen 10.000 möglichen<br />

Werten der Annuitäten wurde für jede Umtriebszeit der Mittelwert<br />

und als Streuungsmaß auch die Standardabweichung ermittelt.<br />

124 Allg. Forst- u. J.-Ztg., 179. Jg., 7