HTB Fünfte Hanseatische Schiffsfonds - HTB Schiffsfonds

HTB Fünfte Hanseatische Schiffsfonds - HTB Schiffsfonds

HTB Fünfte Hanseatische Schiffsfonds - HTB Schiffsfonds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

0<br />

5<br />

Wirtschaftliche Grundlagen der Beteiligung<br />

Mit dem hier vorgestellten Fondsprodukt eröffnet die <strong>HTB</strong><br />

<strong>Schiffsfonds</strong> GmbH Anlegern die Möglichkeit, attraktive Renditen<br />

bei gleichzeitiger Reduzierung des Anlagerisikos und<br />

nahezu vollständiger Steuerfreiheit zu erzielen.<br />

Investition<br />

Die Fondsgesellschaft, die <strong>HTB</strong> <strong>Fünfte</strong> <strong>Hanseatische</strong> <strong>Schiffsfonds</strong><br />

GmbH & Co. KG, investiert in Beteiligungen an Schifffahrtsgesellschaften,<br />

welche von den bisherigen Anlegern<br />

verkauft werden (so genannte Beteiligungen „aus zweiter<br />

Hand“ bzw. „Zweitmarktbeteiligungen“).<br />

Es handelt sich dabei um Beteiligungen an einer Vielzahl<br />

von unterschiedlichen Schifffahrtsgesellschaften, welche wiederum<br />

in den verschiedenen Marktsegmenten (z. B. Containerschiffe<br />

verschiedener Größen, Tanker, Bulker etc.) tätig sind.<br />

Auf diese Weise ergibt sich ein breit gestreutes Beteiligungsportfolio<br />

mit einem entsprechend niedrigen Risikoprofil und<br />

einer im Vergleich zu herkömmlichen Schiffsbeteiligungsmodellen<br />

kürzeren Laufzeit.<br />

Hinzu kommt, dass der Erwerb von Schiffsbeteiligungen „aus<br />

zweiter Hand“ die Möglichkeit gibt, den bisherigen, zumeist<br />

mehrjährigen Verlauf einer Beteiligung auf der Grundlage<br />

konkreter Daten und Zahlen, welche sich insbesondere aus<br />

den Jahresabschlüssen ergeben, zu betrachten. Hiermit ist<br />

eine wesentliche Verringerung des Anlagerisikos im Vergleich<br />

zur Zeichnung von Schiffsbeteiligungen auf dem Erstmarkt<br />

verbunden. Denn die Erfahrung zeigt, dass Schiffsgesellschaften,<br />

die in den ersten Jahren nach ihrer Auflegung<br />

erfolgreich gemanagt wurden, auch im weiteren Verlauf die<br />

Chance einer wirtschaftlich guten Entwicklung bieten.<br />

Der Anleger kann somit durch Zeichnung dieser Fondsgesellschaft<br />

das wirtschaftliche Risiko einer Beteiligung im<br />

Vergleich zur Beteiligung an einer Erstemission erheblich<br />

reduzieren.<br />

Die Fondsgesellschaft wird überwiegend Beteiligungen an<br />

solchen Schifffahrtsgesellschaften aufkaufen, die bereits zur<br />

so genannten „Tonnagesteuer“ (§ 5 a EStG) optiert haben.<br />

Somit sind die Ausschüttungen, welche die Fondsgesellschaft<br />

aufgrund ihrer Beteiligung an den Schifffahrtsgesellschaften<br />

erhält, bei dem Anleger nahezu steuerfrei.<br />

Vollständig steuerfrei sind in diesen Fällen Buchgewinne,<br />

wenn das von der jeweiligen Schifffahrtsgesellschaft betriebene<br />

Seeschiff veräußert wird. Denn nachdem die Beteiligungsgesellschaft<br />

zur Tonnagesteuer optiert hat, ist ein etwaiger<br />

Unterschiedsbetrag bereits von dem Verkäufer der<br />

jeweiligen Beteiligung zu versteuern. Der Verkäufer unterliegt<br />

dann mit dem auf ihn entfallenden und aufzulösenden<br />

steuerlichen „Unterschiedsbetrag“ persönlich der Einkommensbesteuerung.<br />

Ein solcher Unterschiedsbetrag ist für die<br />

Fondsgesellschaft nicht erneut festzustellen.<br />

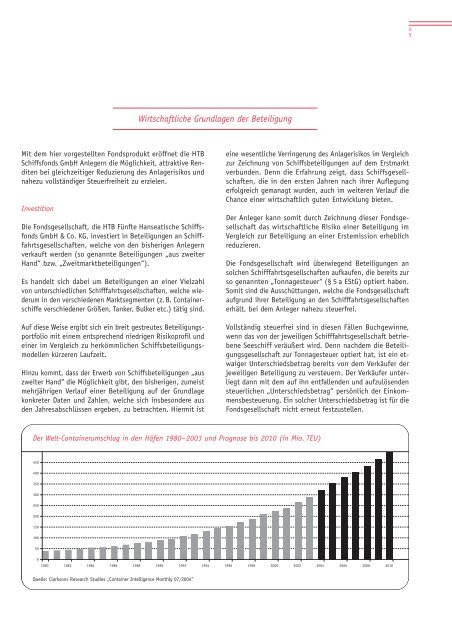

Der Welt-Containerumschlag in den Häfen 1980–2003 und Prognose bis 2010 (in Mio. TEU)<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010<br />

Quelle: Clarksons Research Studies „Container Intelligence Monthly 07/2004”