in der Unternehmens analyse und Unternehmenssteuerung

in der Unternehmens analyse und Unternehmenssteuerung

in der Unternehmens analyse und Unternehmenssteuerung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

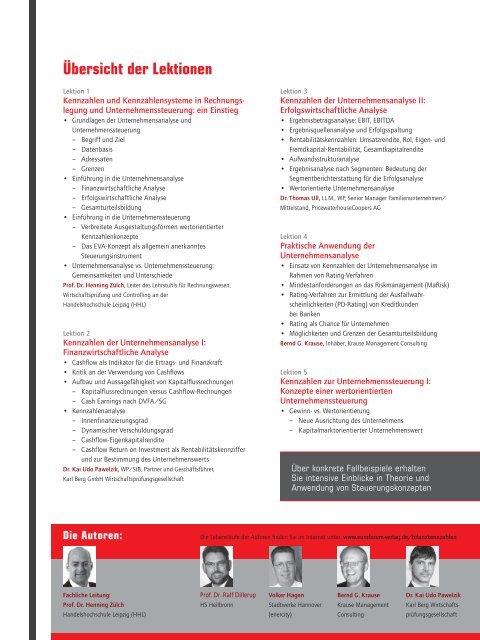

Übersicht <strong>der</strong> Lektionen<br />

Lektion 1<br />

Kennzahlen <strong>und</strong> Kennzahlensysteme <strong>in</strong> Rechnungslegung<br />

<strong>und</strong> <strong>Unternehmens</strong>steuerung: e<strong>in</strong> E<strong>in</strong>stieg<br />

• Gr<strong>und</strong>lagen <strong>der</strong> <strong>Unternehmens</strong><strong>analyse</strong> <strong>und</strong><br />

<strong>Unternehmens</strong>steuerung<br />

– Begriff <strong>und</strong> Ziel<br />

– Datenbasis<br />

– Adressaten<br />

– Grenzen<br />

• E<strong>in</strong>führung <strong>in</strong> die <strong>Unternehmens</strong><strong>analyse</strong><br />

– F<strong>in</strong>anzwirtschaftliche Analyse<br />

– Erfolgswirtschaftliche Analyse<br />

– Gesamturteilsbildung<br />

• E<strong>in</strong>führung <strong>in</strong> die <strong>Unternehmens</strong>steuerung<br />

– Verbreitete Ausgestaltungsformen wertorientierter<br />

Kennzahlenkonzepte<br />

– Das EVA-Konzept als allgeme<strong>in</strong> anerkanntes<br />

Steuerungs<strong>in</strong>strument<br />

• <strong>Unternehmens</strong><strong>analyse</strong> vs. <strong>Unternehmens</strong>steuerung:<br />

Geme<strong>in</strong>samkeiten <strong>und</strong> Unterschiede<br />

Prof. Dr. Henn<strong>in</strong>g Zülch, Leiter des Lehrstuhls für Rechnungswesen,<br />

Wirtschaftsprüfung <strong>und</strong> Controll<strong>in</strong>g an <strong>der</strong><br />

Handelshochschule Leipzig (HHL)<br />

Lektion 2<br />

Kennzahlen <strong>der</strong> <strong>Unternehmens</strong><strong>analyse</strong> I:<br />

F<strong>in</strong>anzwirtschaftliche Analyse<br />

• Cashfl ow als Indikator für die Ertrags- <strong>und</strong> F<strong>in</strong>anzkraft<br />

• Kritik an <strong>der</strong> Verwendung von Cashfl ows<br />

• Aufbau <strong>und</strong> Aussagefähigkeit von Kapitalfl ussrechnungen<br />

– Kapitalflussrechnungen versus Cashflow-Rechnungen<br />

– Cash Earn<strong>in</strong>gs nach DVFA/SG<br />

• Kennzahlen<strong>analyse</strong><br />

– Innenf<strong>in</strong>anzierungsgrad<br />

– Dynamischer Verschuldungsgrad<br />

– Cashflow-Eigenkapitalrendite<br />

– Cashflow Return on Investment als Rentabilitätskennziffer<br />

<strong>und</strong> zur Bestimmung des <strong>Unternehmens</strong>werts<br />

Dr. Kai Udo Pawelzik, WP/StB, Partner <strong>und</strong> Geschäftsführer,<br />

Karl Berg GmbH Wirtschaftsprüfungsgesellschaft<br />

Lektion 3<br />

Kennzahlen <strong>der</strong> <strong>Unternehmens</strong><strong>analyse</strong> II:<br />

Erfolgswirtschaftliche Analyse<br />

• Ergebnisbetrags<strong>analyse</strong>: EBIT, EBITDA<br />

• Ergebnisquellen<strong>analyse</strong> <strong>und</strong> Erfolgsspaltung<br />

• Rentabilitätskennzahlen: Umsatzrendite, RoI, Eigen- <strong>und</strong><br />

Fremdkapital-Rentabilität, Gesamtkapitalrendite<br />

• Aufwandsstruktur<strong>analyse</strong><br />

• Ergebnis<strong>analyse</strong> nach Segmenten: Bedeutung <strong>der</strong><br />

Segmentberichterstattung für die Erfolgs<strong>analyse</strong><br />

• Wertorientierte <strong>Unternehmens</strong><strong>analyse</strong><br />

Dr. Thomas Ull, LL.M., WP, Senior Manager Familienunternehmen/<br />

Mittelstand, PricewaterhouseCoopers AG<br />

Lektion 4<br />

Praktische Anwendung <strong>der</strong><br />

<strong>Unternehmens</strong><strong>analyse</strong><br />

• E<strong>in</strong>satz von Kennzahlen <strong>der</strong> <strong>Unternehmens</strong><strong>analyse</strong> im<br />

Rahmen von Rat<strong>in</strong>g-Verfahren<br />

• M<strong>in</strong>destanfor<strong>der</strong>ungen an das Riskmanagement (MaRisk)<br />

• Rat<strong>in</strong>g-Verfahren zur Ermittlung <strong>der</strong> Ausfallwahrsche<strong>in</strong>lichkeiten<br />

(PD-Rat<strong>in</strong>g) von Kreditk<strong>und</strong>en<br />

bei Banken<br />

• Rat<strong>in</strong>g als Chance für Unternehmen<br />

• Möglichkeiten <strong>und</strong> Grenzen <strong>der</strong> Gesamturteilsbildung<br />

Bernd G. Krause, Inhaber, Krause Management Consult<strong>in</strong>g<br />

Lektion 5<br />

Kennzahlen zur <strong>Unternehmens</strong>steuerung I:<br />

Konzepte e<strong>in</strong>er wertorientierten<br />

<strong>Unternehmens</strong>steuerung<br />

• Gew<strong>in</strong>n- vs. Wertorientierung<br />

– Neue Ausrichtung des <strong>Unternehmens</strong><br />

– Kapitalmarktorientierter <strong>Unternehmens</strong>wert<br />

Über konkrete Fallbeispiele erhalten<br />

Sie <strong>in</strong>tensive E<strong>in</strong>blicke <strong>in</strong> Theorie <strong>und</strong><br />

Anwendung von Steuerungskonzepten<br />

Die Autoren:<br />

Die Lebensläufe <strong>der</strong> Autoren fi nden Sie im Internet unter: www.euroforum-verlag.de/bilanzkennzahlen<br />

Fachliche Leitung:<br />

Prof. Dr. Ralf Dillerup<br />

Volker Hagen<br />

Bernd G. Krause<br />

Dr. Kai Udo Pawelzik<br />

Prof. Dr. Henn<strong>in</strong>g Zülch<br />

HS Heilbronn<br />

Stadtwerke Hannover<br />

Krause Management<br />

Karl Berg Wirtschafts-<br />

Handelshochschule Leipzig (HHL)<br />

(enercity)<br />

Consult<strong>in</strong>g<br />

prüfungsgesellschaft