Prüfung von Beleihungswertgutachten gewerblicher Immobilien im ...

Prüfung von Beleihungswertgutachten gewerblicher Immobilien im ...

Prüfung von Beleihungswertgutachten gewerblicher Immobilien im ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Beitrag<br />

Ein Hinweis, dass eine baulastenfreie Situation<br />

unterstellt wird, reicht nicht aus. Es sollte grundsätzlich<br />

eine Einsicht in das Baulastenverzeichnis<br />

vorgenommen und das Ergebnis <strong>im</strong> Gutachten<br />

dargestellt werden. In den Bundesländern<br />

Bayern und Brandenburg ist eine Einsichtnahme<br />

nicht notwendig, da es keine „Baulasten“ gibt.<br />

Stattdessen werden Grunddienstbarkeiten in<br />

Abteilung II des Grundbuchs eingetragen.<br />

Des Weiteren sind auch Angaben zu Altlasten<br />

relevant, die durch eine Einsichtnahme in<br />

das Altlastenkataster belegt werden sollten.<br />

Bestehende Altlasten können zu erheb lichen<br />

Wertreduzierungen führen. Der Gutachter hat<br />

hinsichtlich der angesetzten Kosten für die<br />

Beseitigung die Herleitung bzw. Grundlage<br />

für die Berechnung darzustellen. Einerseits<br />

kann dies durch ein vorliegendes „Umweltgutachten“<br />

oder einen technischen Objektbericht<br />

(TDD) belegt werden. Die veranschlagten<br />

Kosten sind be<strong>im</strong> Bodenwert wertreduzierend<br />

zu berücksichtigen.<br />

b) Restnutzungsdauer<br />

Nach der BelWertV sind für die Bemessung der<br />

Restnutzungsdauer (§ 12 Abs. 2) Bandbreiten<br />

für die Nutzungsdauer je nach Objektart vorgegeben<br />

worden. Nach den Ausführungen der<br />

BelWertV sind hinsichtlich der wirtschaftlichen<br />

Restnutzungsdauer die sich in zunehmend<br />

kürzer werdenden zeitlichen Abständen wandelnden<br />

Nutzeranforderungen zu berücksichtigen.<br />

Nach der Kommentierung des Verbands<br />

Deutscher Pfandbriefbanken (vdp) hat<br />

auch die BaFin mit der bewussten Bezeichnung<br />

„Nutzungsdauer“ die Aufmerksamkeit stärker<br />

auf die wirtschaftliche Nutzungsdauer gelenkt,<br />

um auf die Problematik der schneller wechselnden<br />

Anforderungen <strong>von</strong> Mietern hinzuweisen.<br />

Dies wird auch in etlichen Fachbeiträgen zum<br />

Ausdruck gebracht, in denen wiederholt darauf<br />

hingewiesen wird, dass die wirtschaftliche Nutzungsdauer,<br />

aufgrund sich verändernder Anforderungen<br />

mitunter deutlich kürzer sein kann<br />

als die „technische Lebensdauer“.<br />

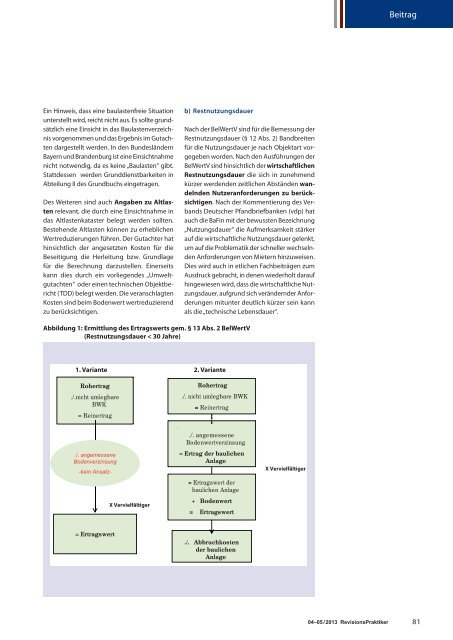

Abbildung 1: Ermittlung des Ertragswerts gem. § 13 Abs. 2 BelWertV<br />

(Restnutzungsdauer < 30 Jahre)<br />

Seite 1<br />

1. Variante 2. Variante<br />

Rohertrag<br />

./.nicht umlegbare<br />

BWK<br />

= Reinertrag<br />

./. angemessene<br />

Bodenverzinsung<br />

-kein Ansatz-<br />

X Vervielfältiger<br />

.<br />

Rohertrag<br />

./. nicht umlegbare BWK<br />

= Reinertrag<br />

./. angemessene<br />

Bodenwertverzinsung<br />

= Ertrag der baulichen<br />

Anlage<br />

= Ertragswert der<br />

baulichen Anlage<br />

+ Bodenwert<br />

= Ertragswert<br />

X Vervielfältiger<br />

= Ertragswert<br />

./. Abbruchkosten<br />

der baulichen<br />

Anlage<br />

04–05 / 2013 RevisionsPraktiker<br />

81