ETF-Magazin als PDF herunterladen - Börse Frankfurt

ETF-Magazin als PDF herunterladen - Börse Frankfurt

ETF-Magazin als PDF herunterladen - Börse Frankfurt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Defensive Aktien<br />

Neue Welten<br />

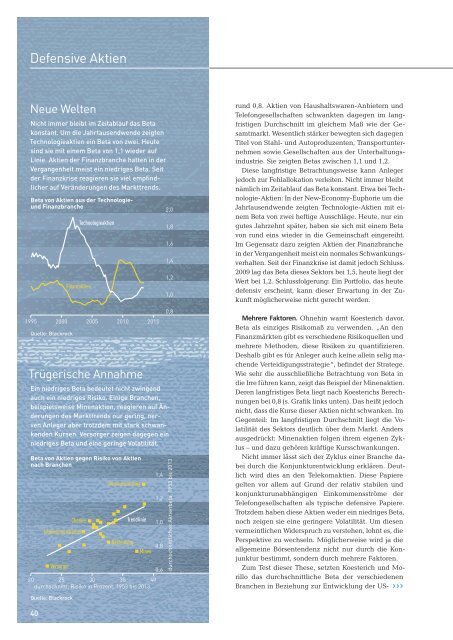

Nicht immer bleibt im Zeitablauf das Beta<br />

kons tant. Um die Jahrtausendwende zeigten<br />

Technologieaktien ein Beta von zwei. Heute<br />

sind sie mit einem Beta von 1,1 wieder auf<br />

Linie. Aktien der Finanzbranche hatten in der<br />

Vergangenheit meist ein niedriges Beta. Seit<br />

der Finanzkrise reagieren sie viel empfindlicher<br />

auf Veränderungen des Markttrends.<br />

Beta von Aktien aus der Technologieund<br />

Finanzbranche<br />

1995 2000 2005 2010 2015<br />

Quelle: Blackrock<br />

Finanzaktien<br />

Technologieaktien<br />

Trügerische Annahme<br />

Ein niedriges Beta bedeutet nicht zwingend<br />

auch ein niedriges Risiko. Einige Branchen,<br />

beispielsweise Minenaktien, reagieren auf Änderungen<br />

des Markttrends nur gering, nerven<br />

Anleger aber trotzdem mit stark schwankenden<br />

Kursen. Versorger zeigen dagegen ein<br />

niedriges Beta und eine geringe Volatilität.<br />

Beta von Aktien gegen Risiko von Aktien<br />

nach Branchen<br />

Versorger<br />

Chemie<br />

Telekommunikation<br />

Büroausstattung<br />

Bekleidung<br />

Trendlinie<br />

Minen<br />

20 25 30 35 40<br />

durchschnittl. Risiko in Prozent, 1953 bis 2013<br />

1,4<br />

1,2<br />

1,0<br />

0,8<br />

0,6<br />

2,0<br />

1,8<br />

1,6<br />

1,4<br />

1,2<br />

1,0<br />

0,8<br />

durchschnittliches Aktienbeta, 1953 bis 2013<br />

rund 0,8. Aktien von Haushaltswaren-Anbietern und<br />

Telefongesellschaften schwankten dagegen im langfristigen<br />

Durchschnitt im gleichem Maß wie der Gesamtmarkt.<br />

Wesentlich stärker bewegten sich dagegen<br />

Titel von Stahl- und Autoproduzenten, Transportunternehmen<br />

sowie Gesellschaften aus der Unterhaltungsindustrie.<br />

Sie zeigten Betas zwischen 1,1 und 1,2.<br />

Diese langfristige Betrachtungsweise kann Anleger<br />

jedoch zur Fehlallokation verleiten. Nicht immer bleibt<br />

nämlich im Zeitablauf das Beta konstant. Etwa bei Technologie-Aktien:<br />

In der New-Economy-Euphorie um die<br />

Jahrtausendwende zeigten Technologie-Aktien mit einem<br />

Beta von zwei heftige Ausschläge. Heute, nur ein<br />

gutes Jahrzehnt später, haben sie sich mit einem Beta<br />

von rund eins wieder in die Gemeinschaft eingereiht.<br />

Im Gegensatz dazu zeigten Aktien der Finanzbranche<br />

in der Vergangenheit meist ein normales Schwankungsverhalten.<br />

Seit der Finanzkrise ist damit jedoch Schluss.<br />

2009 lag das Beta dieses Sektors bei 1,5, heute liegt der<br />

Wert bei 1,2. Schlussfolgerung: Ein Portfolio, das heute<br />

defensiv erscheint, kann dieser Erwartung in der Zukunft<br />

möglicherweise nicht gerecht werden.<br />

Mehrere Faktoren. Ohnehin warnt Koesterich davor,<br />

Beta <strong>als</strong> einziges Risikomaß zu verwenden. „An den<br />

Finanzmärkten gibt es verschiedene Risikoquellen und<br />

mehrere Methoden, diese Risiken zu quantifizieren.<br />

Deshalb gibt es für Anleger auch keine allein selig machende<br />

Verteidigungsstrategie“, befindet der Stratege.<br />

Wie sehr die ausschließliche Betrachtung von Beta in<br />

die Irre führen kann, zeigt das Beispiel der Minenaktien.<br />

Deren langfristiges Beta liegt nach Koesterichs Berechnungen<br />

bei 0,8 (s. Grafik links unten). Das heißt jedoch<br />

nicht, dass die Kurse dieser Aktien nicht schwanken. Im<br />

Gegenteil: Im langfristigen Durchschnitt liegt die Volatilität<br />

des Sektors deutlich über dem Markt. Anders<br />

ausgedrückt: Minenaktien folgen ihrem eigenen Zyklus<br />

– und dazu gehören kräftige Kursschwankungen.<br />

Nicht immer lässt sich der Zyklus einer Branche dabei<br />

durch die Konjunkturentwicklung erklären. Deutlich<br />

wird dies an den Telekomaktien. Diese Papiere<br />

gelten vor allem auf Grund der relativ stabilen und<br />

konjunkturunabhängigen Einkommensströme der<br />

Telefongesellschaften <strong>als</strong> typische defensive Papiere.<br />

Trotzdem haben diese Aktien weder ein niedriges Beta,<br />

noch zeigen sie eine geringere Volatilität. Um diesen<br />

vermeintlichen Widerspruch zu verstehen, lohnt es, die<br />

Perspektive zu wechseln. Möglicherweise wird ja die<br />

allgemeine <strong>Börse</strong>ntendenz nicht nur durch die Konjunktur<br />

bestimmt, sondern durch mehrere Faktoren.<br />

Zum Test dieser These, setzten Koesterich und Morillo<br />

das durchschnittliche Beta der verschiedenen<br />

Branchen in Beziehung zur Entwicklung der US- ›››<br />

Quelle: Blackrock<br />

40