LF Flottenfonds V - Lloyd Fonds AG

LF Flottenfonds V - Lloyd Fonds AG

LF Flottenfonds V - Lloyd Fonds AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Lloyd</strong> <strong>Fonds</strong><br />

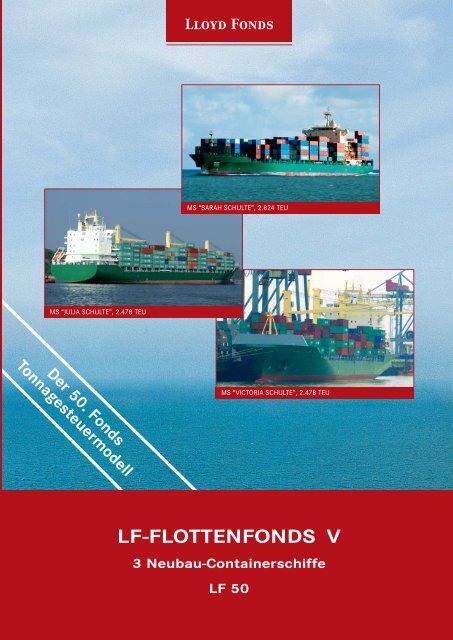

MS “SARAH SCHULTE”, 2.824 TEU<br />

MS “JULIA SCHULTE”, 2.478 TEU<br />

Der 50. <strong>Fonds</strong><br />

Tonnagesteuermodell<br />

MS “VICTORIA SCHULTE”, 2.478 TEU<br />

<strong>LF</strong>-FLOTTENFONDS V<br />

3 Neubau-Containerschiffe<br />

<strong>LF</strong> 50

Bei den Titelbildern handelt es sich um vergleichbare Containerschiffe.<br />

u Hinweis<br />

Bei diesem Beteiligungsangebot handelt es sich um eine quotale Beteiligung an drei Schifffahrtsunternehmen, deren<br />

zukünftige Entwicklung nicht vorhersehbar ist. Es wird ein langfristiges unternehmerisches Investment eingegangen.<br />

Die künftige Entwicklung der Unternehmen kann sowohl in positiver als auch in negativer Hinsicht von den in diesem<br />

Prospekt enthaltenen Prognosen abweichen. Der Anleger partizipiert somit an den wirtschaftlichen Chancen und<br />

Risiken.<br />

Dieses Beteiligungsangebot richtet sich an Anleger, die in Grundzügen rechtliche, steuerliche und wirtschaftliche<br />

Kenntnisse haben und mit der entsprechenden Terminologie vertraut sind. Interessenten, die Fragen zu den<br />

Ausführungen in diesem Prospekt haben, wird empfohlen, sich vor Beitritt von einem fachkundigen Dritten ihres<br />

Vertrauens beraten zu lassen.<br />

Stand: 29. Oktober 2004

Inhalt<br />

u Vorwort _. 5<br />

u Beteiligungsangebot _. 6<br />

u Eckdaten _...7<br />

u Kurzdarstellung _...8<br />

u Chancen und Risiken im Überblick _...12<br />

u Ergebnisprognosen _...14<br />

u Die 3 Schiffe _...16<br />

u Der Markt für Containerschiffe _...20<br />

u Charterer _...24<br />

u Emissionshaus _...26<br />

u Bereederung _...28<br />

u Treuhänder _...30<br />

u Investitionsrechnung _...32<br />

u Wirtschaftlichkeitsrechnung _...36<br />

u Erbschaft- und Schenkungsteuer _...40<br />

u Rechtliche Grundlagen _...42<br />

u Steuerliche Grundlagen _...48<br />

u Chancen und Risiken _...54<br />

u Wichtige Hinweise _...60<br />

u Beteiligte Partner _...62<br />

u Vertragswerk _...65<br />

u Gesellschaftsvertrag _...66<br />

u Investitionsrechnungen der Schifffahrtsgesellschaften _...76<br />

u Schiedsgerichtsvertrag _...79<br />

u Beitrittserklärung <strong>LF</strong>-<strong>Flottenfonds</strong> V _.080<br />

u Treuhand- und Verwaltungsvertrag _...81<br />

u Bereederungsvertrag _...86<br />

u Anlage _.. Beitrittserklärung

Vorwort<br />

Drei Neubau-Schiffe für den stark wachsenden Welthandel<br />

Schiffsbeteiligungen sind renditeorientierte, unternehmerisch<br />

geprägte Kapitalanlagen – mit Chancen<br />

und Risiken. Anleger haben die Möglichkeit, als<br />

Mitunternehmer an den sehr guten Renditechancen<br />

von Investitionen in Schiffen zu partizipieren.<br />

Diese sind eine hervorragende Alternative zu vielen<br />

anderen Anlageformen.<br />

Mit dem <strong>LF</strong>-<strong>Flottenfonds</strong> V legt die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

ihr 50. Beteiligungsangebot auf. Die Anleger investieren<br />

direkt in drei Schifffahrtsgesellschaften.<br />

Es handelt sich um drei moderne Containerschiffe.<br />

Alle drei Schiffe sind Neubauten, die zum Zeitpunkt<br />

der Prospektlegung noch im Bau sind. Während die<br />

“SARAH SCHULTE” (2.824 TEU) in Korea auf der<br />

bekannten Werft Hyundai Mipo Dockyard Co. Ltd.,<br />

Ulsan, gebaut und voraussichtlich im Juni 2005<br />

abgeliefert wird, werden die “JULIA SCHULTE” und<br />

die baugleiche “VICTORIA SCHULTE” (beide 2.478<br />

TEU) in Deutschland auf der AKER MTW Werft in<br />

Wismar gebaut. Die Ablieferungen finden im Mai<br />

und August 2005 statt.<br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> als Initiator dieses Beteiligungsangebotes<br />

verfügt über langjährige Erfahrungen<br />

insbesondere in der Konzeption von Schiffsfonds.<br />

Im vergangenen Jahr platzierte <strong>Lloyd</strong> <strong>Fonds</strong><br />

ein Eigenkapital von 2 135 Mio. und kam damit unter<br />

die “Top Five” der Emissionshäuser für Schiffsfonds.<br />

Seit 1995 wurden von <strong>Lloyd</strong> <strong>Fonds</strong> insgesamt 50<br />

Schiffsbeteiligungen mit einem Investitionsvolumen<br />

von weit über 2 1,1 Mrd. initiert.<br />

Von den bis Ende 2003 aufgelegten 40 laufenden<br />

<strong>Fonds</strong> werden in diesem Jahr voraussichtlich 36 –<br />

das sind 90 % - ihre prospektierten Auszahlungen<br />

leisten, teilweise sogar höhere. Die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

bietet ihren Investoren eine sehr positive Leistungsbilanz.<br />

Ingesamt beträgt das Investitionsvolumen dieses<br />

Beteiligungsangebotes 2 108,3 Mio. Das zu platzierende<br />

Emissionskapital beträgt 2 43,8 Mio. Beteiligungen<br />

sind ab 2 15.000,- möglich. Für den <strong>Fonds</strong><br />

wird ein Agio von nur 3 % erhoben.<br />

Hamburg, den 29. Oktober 2004<br />

Zur Zeit ist zu erleben, dass die Schifffahrtsmärkte<br />

in einem kaum je bekannten Maße boomen. Viele<br />

Linienreedereien decken sich heute mit langfristigen<br />

Chartern ein, damit sie das erwartete<br />

Ladungsaufkommen bewältigen können. Denn<br />

gerade im Containerverkehr wird mittelfristig mit<br />

Zuwachsraten von 7 % p.a. bis 9 % p.a. gerechnet.<br />

Der Boom in der Schifffahrt hat auch aktuell zu<br />

deutlichen Preissteigerungen bei den Schiffen<br />

geführt. Allerdings wurden alle drei Schiffe des<br />

<strong>Flottenfonds</strong> V noch frühzeitig zu vergleichsweise<br />

günstigen Preisen für den <strong>Fonds</strong> erworben.<br />

Alle drei Schifffahrtsgesellschaften optieren von<br />

Beginn an zur Tonnagesteuer, so dass die erwirtschafteten<br />

laufenden Gewinne lediglich mit einer<br />

sehr geringen Pauschalsteuer belastet werden. Die<br />

zu erwartenden Veräußerungsgewinne sind steuerfrei.<br />

Ein Unterschiedsbetrag fällt nicht an.<br />

LLoyd <strong>Fonds</strong><br />

5

Beteiligungsangebot<br />

Beteiligungsangebot <strong>LF</strong>-<strong>Flottenfonds</strong> V<br />

Mit dem Beteiligungsangebot <strong>LF</strong>-<strong>Flottenfonds</strong> V wird Kapitalanlegern die Möglichkeit geboten, sich an drei<br />

Containerschiffen mit einer Stellplatzkapazität von 2.824 TEU und 2.478 TEU zu beteiligen. Als Rückgrat des<br />

internationalen Warenverkehrs spielt die Schifffahrt in der globalen Logistikkette eine herausragende Rolle.<br />

Dabei bietet die Containerschifffahrt derzeit besondere Chancen. Derzeit erleben die Charterraten in der Containerschifffahrt<br />

bisher kaum je gesehene Höhen. Aber auch langfristig gehen die Experten von einem weiterhin<br />

deutlich wachsenden Markt für Containerschiffe aus. Die Investitionen des <strong>LF</strong>-<strong>Flottenfonds</strong> V verteilen<br />

sich auf drei Schifffahrtsgesellschaften. Dadurch ergibt sich eine optimierte Risikostreuung.<br />

Schiffsfonds sind seit über 100 Jahren ein lukratives<br />

Investment. Im Laufe der Zeit entwickelte sich diese<br />

Beteiligungsklasse immer mehr zu einer werthaltigen<br />

und renditestarken Alternative im Portfolio<br />

des Anlegers. Die fortschreitende Globalisierung<br />

wird der Weltwirtschaft und insbesondere dem<br />

Welthandel weiterhin ein nachhaltiges Wachstum<br />

sichern. Der Containerverkehr ist dabei ein zentrales<br />

Element des interkontinentalen Warenverkehrs<br />

geworden.<br />

Seit Beginn der Containerschifffahrt hat dieses<br />

System, das ein schnelles und kostengünstiges Beund<br />

Entladen von Schiffen ermöglicht, einen ungebrochenen<br />

und sehr dynamischen Aufschwung<br />

erlebt. Die dynamischste Wachstumsregion für den<br />

Containerumschlag ist dabei Asien. Das Containerumschlagswachstum<br />

befindet sich auf einem konstant<br />

hohen Niveau. Es wird bis 2007 auf einem<br />

Niveau von 7% p.a. bis 9% p.a. prognostiziert.<br />

P & O Nedlloyd B.V., Rotterdam, Niederlande, hat<br />

das MS “SARAH SCHULTE” für 5 Jahre gechartert.<br />

Das MS “JULIA SCHULTE” ist bis einschließlich Mai<br />

2009 ebenfalls an P & O Nedlloyd B.V. verchartert.<br />

Für das MS “VICTORIA SCHULTE” gibt es eine<br />

8-jährige Chartervereinbarung mit der Reederei<br />

Nippon Yusen Kabushiki Kaisha (NYK-Line), Tokio,<br />

Japan. Die Bereederung der Schiffe erfolgt durch<br />

die erfahrene Hamburger Reederei Thomas Schulte.<br />

Durch die Option zur Tonnagesteuer von Beginn an<br />

können die Anleger die Erträge aus der Beteiligung<br />

nahezu steuerfrei vereinnahmen. Es sind ab 2006<br />

halbjährliche Auszahlungen im Juni und Dezember<br />

eines jeden Jahres vorgesehen. Im Jahr 2006 sind<br />

jährliche Auszahlungen in Höhe von 8% p.a. bezogen<br />

auf das nominelle Kommanditkapital steigend<br />

auf bis zu 20% p.a. im Jahr 2020 an die Anleger vorgesehen.<br />

Die Auszahlungen während der <strong>Fonds</strong>laufzeit<br />

sollen insgesamt rund 230% betragen.<br />

Das Beteiligungsangebot <strong>LF</strong>-<strong>Flottenfonds</strong> V wird<br />

mit erfahrenen Partnern aufgelegt. Die Reederei<br />

LLoyd <strong>Fonds</strong><br />

6

Eckdaten<br />

Eckdaten des Beteiligungsangebotes<br />

u Drei moderne Vollcontainerschiffe: ein Vollcontainerschiff<br />

mit 2.824 TEU und zwei baugleiche<br />

Vollcontainerschiffe mit 2.478 TEU.<br />

Diesen Schiffsgrößen prognostizieren Experten<br />

langfristig sehr gute Beschäftigungsperspektiven.<br />

u Risikostreuung durch<br />

- drei Schifffahrtsgesellschaften,<br />

- zwei führende Charterer: P & O Nedlloyd B.V.<br />

und NYK-Line,<br />

- Anfangsbeschäftigungen mit unterschiedlich<br />

langen Laufzeiten.<br />

u Bei allen drei Schiffen handelt es sich um<br />

Neubauten, die in Deutschland und Korea<br />

gebaut werden.<br />

u Reine US-Dollar-Finanzierung.<br />

u Tonnagebesteuerung von Beginn an. Den Auszahlungen<br />

stehen deshalb nur sehr geringe<br />

Steuerzahlungen gegenüber. Kein Risiko des<br />

Unterschiedsbetrages.<br />

u 8 % p.a. jährliche Auszahlungen ab 2006 geplant,<br />

ansteigend auf 20 % p.a. in 2020. Insgesamt<br />

rd. 230 % Auszahlungen über die Laufzeit<br />

geplant.<br />

u Halbjährliche Auszahlungen.<br />

u Platzierungsgarantie: <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> und<br />

Reederei Thomas Schulte GmbH & Co. KG.<br />

u Geringes Agio von 3 %.<br />

u Liquiditätsschonende Einzahlungen. Anteilsfinanzierung<br />

möglich.<br />

Investoren<br />

<strong>LF</strong> Treuhand GmbH<br />

Emissionskapital: 1 43.800.000<br />

Emissionskapital 1 14.600.000<br />

Emissionskapital 1 14.600.000<br />

Emissionskapital 1 14.600.000<br />

MS “SARAH SCHULTE” Shipping<br />

GmbH & Co. KG<br />

Kaufpreis: US$ 39,9 Mio.<br />

MS “JULIA SCHULTE” Shipping<br />

GmbH & Co. KG<br />

Kaufpreis*: US$ 37,2 Mio.<br />

MS “VICTORIA SCHULTE” Shipping<br />

GmbH & Co. KG<br />

Kaufpreis*: US$ 38,8 Mio.<br />

* Der Kaufpreis für das MS “JULIA SCHULTE” und für das MS “VICTORIA SCHULTE” basiert auf einem Umrechnungskurs von US$/1 1,24.<br />

Bei den Bildern handelt es sich um vergleichbare Containerschiffe.<br />

LLoyd <strong>Fonds</strong><br />

7

Kurzdarstellung<br />

Kurzdarstellung des Beteiligungsangebotes<br />

Bei der Beteiligung an dem <strong>LF</strong>-<strong>Flottenfonds</strong> V<br />

handelt es sich um eine unternehmerische<br />

Beteiligung, die sowohl Chancen als auch<br />

Risiken beinhaltet. Über einen Planungshorizont<br />

von ca. 16 Jahren soll für den Anleger<br />

eine überdurchschnittliche Rendite erwirtschaftet<br />

werden.<br />

Die für den <strong>LF</strong>-<strong>Flottenfonds</strong> V ausgewählten<br />

Neubau-Schiffe und die soliden <strong>Fonds</strong>kalkulationen<br />

bieten eine gute Basis für ein erfolgreiches<br />

Investment. Diese Kurzdarstellung des<br />

Beteiligungsangebotes soll eine schnelle Übersicht<br />

ermöglichen. Wesentliche Punkte werden<br />

auf den nachfolgenden Seiten ausführlich<br />

behandelt.<br />

u Schifffahrtsgesellschaften<br />

Es ist vorgesehen, dass sich die Investoren zu je<br />

einem Drittel an den folgenden Schifffahrtsgesellschaften<br />

beteiligen:<br />

u MS “SARAH SCHULTE” Shipping GmbH & Co. KG,<br />

Hamburg, die unter der Nr. 96 014 im Handelsregister<br />

beim Amtsgericht Hamburg eingetragen<br />

ist.<br />

u MS “VICTORIA SCHULTE” Shipping GmbH & Co.<br />

KG, Hamburg, die unter der Nr. 96 013 im Handelsregister<br />

beim Amtsgericht Hamburg eingetragen<br />

ist.<br />

u Investition und Finanzierung<br />

<strong>LF</strong>-<strong>Flottenfonds</strong> V *<br />

Gesamtinvestition<br />

Kaufpreise<br />

Erstausrüstungen und<br />

Bauzeitzinsen<br />

Emissionskosten<br />

Liquiditätsreserve<br />

Kommanditkapital<br />

Emissionskapital 1)<br />

Gründungskommanditisten 1)<br />

Fremdfinanzierung<br />

Schiffshypothekendarlehen<br />

Kontokorrentkredite<br />

T1 108.334<br />

T1 93.608<br />

T1 1.613<br />

T1 11.973<br />

T1 1.140<br />

T1 43.800<br />

T1 865<br />

T1 59.919<br />

T1 3.750<br />

1)<br />

zzgl. 3 % Agio auf das Kommanditkapital.<br />

*Die vollständige Investitionsrechnung ist auf Seite 32 abgebildet.<br />

u Kalkulierte Zinsen für die Schiffshypothekendarlehen<br />

Zinssätze<br />

u MS “JULIA SCHULTE” Shipping GmbH & Co. KG,<br />

Hamburg, die unter der Nr. 98 950 im Handelsregister<br />

beim Amtsgericht Hamburg eingetragen<br />

ist.<br />

u Die Beteiligungsobjekte<br />

bis 2007<br />

ab 2008 bis 2009<br />

ab 2010 bis 2012<br />

ab 2013 bis 2014<br />

ab 2015<br />

5 % p.a.<br />

5,5 % p.a.<br />

6 % p.a.<br />

7 % p.a.<br />

8 % p.a.<br />

Schiffstyp<br />

Containerkapazität<br />

Kühlcontaineranschlüsse<br />

Geschwindigkeit<br />

Kaufpreis<br />

Bauwerft<br />

Bereederer<br />

MS “SARAH SCHULTE”<br />

Vollcontainerschiff<br />

2.824 TEU<br />

586, davon 254 unter Deck<br />

ca. 23,0 Knoten (design)<br />

US$ 39,9 Mio.<br />

Hyundai Mipo Dockyard Co. Ltd.,<br />

Ulsan, Südkorea<br />

Reederei Thomas Schulte GmbH & Co. KG, Hamburg<br />

MS “JULIA SCHULTE”/MS “VICTORIA SCHULTE”<br />

Vollcontainerschiffe<br />

je 2.478 TEU<br />

je 400, davon 100 unter Deck<br />

ca. 22,7 Knoten (design)<br />

MS “JULIA SCHULTE”: US$ 18,0 Mio. + 1 15,516 Mio.<br />

MS “VICTORIA SCHULTE”: US$ 18,35 Mio. + 1 16,6 Mio.<br />

Aker MTW Werft GmbH, Wismar, Deutschland<br />

Reederei Thomas Schulte GmbH & Co. KG, Hamburg<br />

LLoyd <strong>Fonds</strong><br />

8

Kurzdarstellung<br />

u Beschäftigung<br />

Charterer<br />

Dynamar-Rating*<br />

Charterdauer<br />

Charterhöhe<br />

Option für die Charterer<br />

Kalkulierte Anschlusscharter<br />

Bereederungsgebühr<br />

Managementgebühr<br />

Befrachtungskommission<br />

Kalkulierte Einsatztage<br />

*Auf einer Skala von 1 (low risk) bis 10 (high risk).<br />

MS “SARAH SCHULTE”<br />

P & O Nedlloyd B.V.<br />

2-3<br />

5 Jahre (+/- 45 Tage)<br />

US$ 20.000,- pro Tag<br />

3 x 1 Jahr (+/- 30 Tage) zu Marktrate<br />

auf Basis des Hamburg-Index<br />

zwischen US$ 17.000,- pro Tag und<br />

US$ 25.000,- pro Tag.<br />

Prospekt: US$ 18.300,- pro Tag<br />

US$ 18.300,- pro Tag<br />

4,0 %<br />

0,5 %<br />

2,5 %<br />

2005: 213 Tage, anschließend 355<br />

bis 362 Tage<br />

MS “JULIA SCHULTE”<br />

P & O Nedlloyd B.V.<br />

2-3<br />

4 Jahre (+/- 45 Tage)<br />

US$ 15.500,- pro Tag<br />

3 x 1 Jahr (+/- 30 Tage) zu Marktrate<br />

auf Basis des Hamburg-Index<br />

zwischen US$ 14.000,- pro Tag und<br />

US$ 19.000,- pro Tag.<br />

Prospekt: US$ 17.900,- pro Tag<br />

US$ 17.900,- pro Tag<br />

4,0 %<br />

0,5 %<br />

2,5 %<br />

2005: 235 Tage, anschließend 355<br />

bis 362 Tage<br />

MS “VICTORIA SCHULTE”<br />

Nippon Yusen Kabushiki Kaisha<br />

1<br />

8 Jahre (+/- 60 Tage)<br />

US$ 16.950,- pro Tag<br />

US$ 17.900,- pro Tag<br />

4,0 %<br />

0,5 %<br />

3,75 %, ab 8/2013 2,5 % kalkuliert<br />

2005: 133 Tage, anschließend 355<br />

bis 362 Tage<br />

u Treuhänder<br />

<strong>LF</strong> Treuhand GmbH, Hamburg.<br />

u Einzahlungen<br />

Die Einzahlungen erfolgen in folgenden Raten:<br />

u Emissionshaus<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong>, Hamburg.<br />

u Platzierungsgarantien<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> und Reederei Thomas Schulte<br />

GmbH & Co. KG, beide Hamburg.<br />

Einzahlungsraten<br />

20 % + 3 % Agio<br />

30 %<br />

20 %<br />

30 %<br />

nach Annahme<br />

am 01.05.2005<br />

am 01.12.2005<br />

am 01.03.2006<br />

Das Bild zeigt ein 2.800 TEU-Containerschiff.<br />

LLoyd <strong>Fonds</strong><br />

9

Kurzdarstellung<br />

u Mindestbeteiligung<br />

Die Mindestbeteiligung beträgt 1 15.000,-.Höhere<br />

Einlagen sollen durch 1 5.000,- teilbar sein.<br />

u Einkunftsart<br />

Einkünfte aus Gewerbebetrieb.<br />

u Gewinnermittlung<br />

Eine Option zur Tonnagesteuer ist von Beginn an<br />

vorgesehen, so dass den Auszahlungen nur geringe<br />

Steuerzahlungen gegenüberstehen. Auch die zu<br />

erwartenden Veräußerungsgewinne sind steuerfrei.<br />

Ein Unterschiedsbetrag fällt nicht an.<br />

u Auszahlungen<br />

Es sind halbjährliche Auszahlungen auf das nominelle<br />

Kommanditkapital im Juni und Dezember<br />

eines jeden Jahres vorgesehen. Ab 2006 sind<br />

Auszahlungen in Höhe von insgesamt 8 % p.a.,<br />

steigend auf 20 % p.a., kalkuliert. Die geplanten<br />

Auszahlungen während des prognostizierten<br />

Beteiligungszeitraumes von ca. 16 Jahren sollen insgesamt<br />

rund 147 % betragen. Hinzu kommen die<br />

Erlöse aus der Veräußerung. Es wurde unterstellt,<br />

dass die Schiffe zu ca. 40 % der Anschaffungskosten<br />

veräußert werden können. Den Auszahlungen<br />

in der Betriebsphase stehen ca. 0,1 % p.a.<br />

Steuerzahlungen gegenüber.<br />

Prognostizierte<br />

Auszahlungen in %*<br />

ab 2006 bis 2012<br />

8,0 % p.a.<br />

ab 2013 bis 2015<br />

9,0 % p.a.<br />

ab 2016 bis 2017<br />

10,0 % p.a.<br />

ab 2018 bis 2019<br />

12,0 % p.a.<br />

in 2020<br />

20,0 %<br />

Auszahlungen in der<br />

Betriebsphase gesamt<br />

147,0 %<br />

Veräußerungserlös<br />

82,8 %<br />

Auszahlungen gesamt<br />

229,8 %<br />

*Die vollständigen Ergebnisprognosen sind auf Seite 14 f. abgebildet.<br />

u Devisenkurse<br />

Das Kursverhältnis der Investitionsphase und der<br />

Betriebsphase wurde bis 2009 mit einem Kurs von<br />

US$/1 1,24 kalkuliert. Danach wurde für den restlichen<br />

Planungszeitraum ein durchschnittlicher<br />

Kurs von US$/1 1,18 angenommen.<br />

ab 2004 bis 2009<br />

ab 2010<br />

Devisenkurs US$/1<br />

1,24<br />

1,18<br />

u Haftung<br />

Grundsätzlich keine Haftung und Nachschusspflicht<br />

über den Beteiligungsbetrag hinaus (§ 172<br />

HGB).<br />

u Mittelverwendungskontrolle<br />

Die prospektgemäße Verwendung des Emissionskapitals<br />

während der Investitionsphase wird durch<br />

einen unabhängigen Mittelverwendungskontrolleur<br />

sichergestellt.<br />

u Beirat<br />

Es wird für die Schifffahrtsgesellschaften ein Beirat<br />

gebildet, der aus bis zu vier Personen besteht.<br />

Drei Mitglieder werden von den Anlegern direkt<br />

gewählt. Ein weiteres Mitglied wird von den Komplementärinnen<br />

der Schifffahrtsgesellschaften<br />

ernannt.<br />

u Gutachten<br />

Die diesem Beteiligungsangebot zugrunde liegenden<br />

Gutachten können von interessierten Anlegern<br />

bei der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> angefordert werden.<br />

LLoyd <strong>Fonds</strong><br />

10

Kurzdarstellung<br />

Tonnagesteuer: Voraussetzungen und Vorteile<br />

Voraussetzungen<br />

u Eintragung des Schiffes in ein inländisches<br />

Seeschiffsregister.<br />

u Geschäftsleitung im Inland.<br />

Vorteile<br />

u Die Gewinnbesteuerung in der Betriebsphase<br />

kommt beim Anleger nahezu einer Nullbesteuerung<br />

gleich. Der Veräußerungsgewinn ist im<br />

Rahmen der Tonnagebesteuerung steuerfrei.<br />

u Inländische Bereederung.<br />

u Betrieb des Schiffes im internationalen Verkehr.<br />

Weitere Einzelheiten zur Tonnagesteuer sind den steuerlichen Grundlagen auf den Seiten 48-53 zu entnehmen.<br />

LLoyd <strong>Fonds</strong><br />

11

Chancen und Risiken im Überblick<br />

Chancen<br />

Unternehmerische<br />

Beteiligung<br />

Bei positiver Entwicklung der wirtschaftlichen Rahmendaten, höheren Einnahmen, geringeren Betriebskosten<br />

sowie Zins- und Währungsschwankungen der Schifffahrtsgesellschaften können die prognostizierten Ergebnisse<br />

für den Anleger übertroffen werden.<br />

Übernahmetermin<br />

Beschäftigung/<br />

Einnahmen<br />

Die Übernahme des MS “SARAH SCHULTE” soll voraussichtlich im Juni 2005 erfolgen. Die Übernahme des<br />

MS “JULIA SCHULTE” soll voraussichtlich im Mai 2005 und die des MS “VICTORIA SCHULTE“ im August 2005 erfolgen.<br />

Eine frühere Ablieferung der Schiffe würde die Einnahmesituation der Schifffahrtsgesellschaften verbessern.<br />

Sofern höhere Charterraten als prognostiziert erzielt werden, führt dies zu einer wirtschaftlichen Verbesserung<br />

der <strong>Fonds</strong>ergebnisse der einzelnen Schifffahrtsgesellschaften.<br />

Währungskurse<br />

Bei einem höheren US-Dollar-Kurs steigen die durch die Charter erzielten Einnahmen in Euro.<br />

Zinsen<br />

Schiffsbetriebskosten<br />

Niedrigere Finanzierungszinssätze als kalkuliert führen zu einer Verbesserung der Ergebnisse.<br />

Sofern die tatsächlichen Schiffsbetriebskosten (inkl. Kosten für Dockungen und Klassearbeiten) unter den prognostizierten<br />

Werten bleiben, hat dies positive Auswirkungen auf die Ergebnisse.<br />

Auszahlungen<br />

Die Auszahlungen können steigen, sofern die Rahmendaten (Einnahmen, Währungskurse, Zinsen, Betriebskosten)<br />

günstiger als prognostiziert ausfallen.<br />

Verkauf der Schiffe<br />

Steuerliche Aspekte<br />

Die Verkaufspreise (in US-Dollar) können höher als kalkuliert ausfallen.<br />

Es besteht die Chance, durch geringere Steuerbelastungen oder eine Änderung der steuerlichen Rahmenbedingungen<br />

eine Verbesserung der Gesamtergebnisse zu erzielen.<br />

Fungibilität<br />

Haftung<br />

Falls ein Anleger seinen Anteil vorzeitig veräußern möchte, ist die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> bei der Vermittlung von Kaufinteressenten<br />

gerne behilflich. Da es sich um ein reines Tonnagesteuermodell handelt, dürfte ein Verkauf von<br />

Anteilen eher möglich sein.<br />

Die Haftung gegenüber Dritten ist generell auf die im Handelsregister eingetragene Hafteinlage begrenzt. Ist<br />

die Pflichteinlage voll eingezahlt, besteht keine Nachschusspflicht.<br />

Eine ausführliche Darstellung dieser und weiterer Chancen und Risiken befindet sich auf den Seiten 54-59 dieses Prospektes.<br />

LLoyd <strong>Fonds</strong><br />

12

Chancen und Risiken im Überblick<br />

Risiken<br />

Bei dem Beteiligungsangebot handelt es sich um eine unternehmerische Beteiligung, deren Erfolg wesentlich u.a. von den Rahmendaten der<br />

Weltwirtschaft sowie von vielen weiteren Faktoren, inbesondere der Schifffahrtsmärkte, abhängt. Beispielsweise können Einnahmeausfälle,<br />

geringere Einnahmen, steigende Betriebskosten der jeweiligen Schifffahrtsgesellschaft sowie Zins- und Währungsschwankungen zu schlechteren<br />

Ergebnissen, einen teilweisen Kapitalverlust und im äußersten Fall zum Totalverlust der Beteiligung führen.<br />

Die Übernahme der Schiffe durch die Schifffahrtsgesellschaften kann sich ggf. verzögern, wodurch sich die Einnahmesituation der Beteiligungsgesellschaften<br />

verschlechtern könnte. Eine Nichtablieferung der Schiffe von den Werften (z.B. infolge einer Insolvenz) könnte im<br />

schlimmsten Fall zu einer Rückabwicklung der Beteiligung führen.<br />

Es besteht die Möglichkeit, dass die Charterer die Charterraten nicht vertragsgemäß bezahlen oder die Chartervereinbarung kündigen. Außerdem<br />

können die Vertragspartner ausfallen, und es besteht das Risiko, dass bei einer nicht oder nicht rechtzeitig erfolgten Ablieferung der<br />

Schiffe von den Werften die Chartervereinbarungen gekündigt werden. Ferner besteht die Möglichkeit, dass nach Ablauf der ersten Zeitchartern<br />

geringere Einnahmen als prospektiert erzielt werden, oder dass die Schiffe über längere Zeit beschäftigungslos bleiben. Die<br />

Werftaufenthaltszeiten sind nicht exakt abschätzbar, im Falle von Havarien gar nicht planbar und führen zu Einnahmeausfällen.<br />

Bei fallendem US-Dollar-Kurs verschlechtert sich das Ergebnis der Schifffahrtsgesellschaften.<br />

Höhere Finanzierungszinssätze als kalkuliert führen zu einer Verschlechterung der Ergebnisse.<br />

Höhere Schiffsbetriebskosten als prognostiziert verschlechtern die Ergebnisse.<br />

Bei Unterschreitung der prognostizierten Werte (Chartern etc.) können die Auszahlungen geringer ausfallen oder ganz wegfallen. Im Fall der<br />

Illiquidität der Schifffahrtsgesellschaften besteht die Möglichkeit, dass bereits erhaltene Auszahlungen zurückbezahlt werden müssen<br />

(Wiederaufleben der Haftung).<br />

Bei geringeren Verkaufspreisen verschlechtern sich die Veräußerungsergebnisse.<br />

Durch veränderte steuerliche Rahmendaten (insbesondere hinsichtlich der Tonnagesteuer) oder eine von der prospektierten steuerlichen<br />

Konzeption abweichende Ausübung der Option zur Tonnagesteuer oder eine abweichende Beurteilung durch die Finanzverwaltung kann das<br />

wirtschaftliche Gesamtergebnis des Beteiligungsangebotes gegenüber der Prospektkalkulation negativer ausfallen.<br />

Es besteht zurzeit noch kein liquider Zweitmarkt für die Anteile an geschlossenen <strong>Fonds</strong>. Eine Veräußerung von Anteilen könnte deshalb<br />

ggf. unmöglich sein.<br />

Bei nicht durch Gewinne gedeckten Auszahlungen lebt die Haftung bis zur im Handelsregister eingetragenen Hafteinlage wieder auf.<br />

LLoyd <strong>Fonds</strong><br />

13

Ergebnisprognosen<br />

<strong>LF</strong>-<strong>Flottenfonds</strong> V: Ergebnisprognosen für die Kommanditisten<br />

u Beispiel für eine Beteiligung von 1 100.000,– zzgl. 3 % Agio.<br />

Einzahlung des Kommanditkapitals 1<br />

Auszahlungen %<br />

1<br />

Steuerliches Ergebnis %<br />

Steuerzahlungen 1<br />

Mittelrückfluss nach Steuern 1<br />

Kapitalbindung 1<br />

2004 2005 2006 2007 2008 2009 2010<br />

23.000 50.000 30.000 – – – –<br />

0,0 0,0 8,0 8,0 8,0 8,0 8,0<br />

– – 8.000 8.000 8.000 8.000 8.000<br />

0,0 0,1 0,2 0,2 0,2 0,2 0,2<br />

– -52 -92 -92 -92 -92 -92<br />

– -52 7.908 7.908 7.908 7.908 7.908<br />

-23.000 -73.052 -95.144 –87.236 -79.327 -71.419 –63.511<br />

u Beispiel für eine Beteiligung von 1 25.000,– zzgl. 3 % Agio.<br />

2004 2005 2006 2007 2008 2009 2010<br />

Einzahlung des Kommanditkapitals 1 5.750 12.500 7.500 – – – –<br />

Auszahlungen % 0,0 0,0 8,0 8,0 8,0 8,0 8,0<br />

1 – – 2.000 2.000 2.000 2.000 2.000<br />

Steuerliches Ergebnis % 0,0 0,1 0,2 0,2 0,2 0,2 0,2<br />

Steuerzahlungen 1 – -13 -23 -23 -23 -23 -23<br />

Mittelrückfluss nach Steuern 1 – -13 1.977 1.977 1.977 1.977 1.977<br />

Kapitalbindung 1 -5.750 -18.263 -23.786 –21.809 -19.832 -17.855 –15.878<br />

1)<br />

Der Verkauf erfolgt unter der Annahme eines Veräußerungserlöses in Höhe von jeweils 40 % der Kaufpreise der Schiffe. In der Prospektkalkulation<br />

wird eine Veräußerung Ende 2020 unterstellt. Eine Veräußerung der Schiffe ist jedoch nach entsprechendem Beschluss der Gesellschafterversammlungen<br />

auch zu einem anderen Zeitpunkt möglich. Der im Veräußerungsfall tatsächlich realisierte Erlös ist abhängig von dem Zustand der<br />

Schiffe und den Marktverhältnissen zum Veräußerungszeitpunkt.<br />

Grundlage für die Berechnungsbeispiele ist die Wirtschaftlichkeitsrechnung (S. 36/37).<br />

Rechnerische Abweichungen resultieren aus Rundungsdifferenzen.<br />

LLoyd <strong>Fonds</strong><br />

14

Ergebnisprognosen<br />

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Summe Verkauf Gesamt<br />

– – – – – – – – - - 103.000 - 103.000<br />

8,0 8,0 9,0 9,0 9,0 10,0 10,0 12,0 12,0 20,0 147,0 82,8 229,8<br />

8.000 8.000 9.000 9.000 9.000 10.000 10.000 12.000 12.000 20.000 147.000 82.809 229.809<br />

0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 3,2 - 3,2<br />

-92 -92 -92 -92 -92 -92 -92 -92 -92 -92 -1.428 - -1.428<br />

7.908 7.908 8.908 8.908 8.908 9.908 9.908 11.908 11.908 19.908 145.572 82.809 228.382<br />

-55.602 –47.694 –38.786 -29.877 –20.969 –11.061 -1.152 10.756 22.664 42.572 - 125.382 -<br />

1)<br />

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Summe Verkauf Gesamt<br />

– – – – – – – – - - 25.750 - 25.750<br />

8,0 8,0 9,0 9,0 9,0 10,0 10,0 12,0 12,0 20,0 147,0 82,8 229,8<br />

2.000 2.000 2.250 2.250 2.250 2.500 2.500 3.000 3.000 5.000 36.750 20.702 57.452<br />

0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 3,2 - 3,2<br />

-23 -23 -23 -23 -23 -23 -23 -23 -23 -23 -357 - -357<br />

1.977 1.977 2.227 2.227 2.227 2.477 2.477 2.977 2.977 4.977 36.393 20.702 57.095<br />

-13.901 –11.924 –9.696 -7.469 –5.242 –2.765 -288 2.689 5.666 10.643 - 31.345 -<br />

1)<br />

Voraussetzungen für die Ergebnisprognosen:<br />

Zu versteuerndes Einkommen: 1 250.000,–/Splitting<br />

Steuersätze: ab 2005 = 42 %<br />

Kirchensteuer: keine<br />

Solidaritätszuschlag: durchgehend 5,5 %<br />

Pauschalbesteuerung: Tonnagebesteuerung ab 2004 vorgesehen.<br />

LLoyd <strong>Fonds</strong><br />

15

Die 3 Schiffe<br />

Die 3 Neubau-Schiffe – moderne und erfolgreiche Schiffsgrößen<br />

Das Schiffsportfolio des <strong>LF</strong>-<strong>Flottenfonds</strong> V setzt sich<br />

aus dem MS “SARAH SCHULTE”, einem Vollcontainerschiff<br />

mit einer Stellplatzkapazität von 2.824 TEU,<br />

sowie dem MS “JULIA SCHULTE” und MS “VICTO-<br />

RIA SCHULTE”, zwei baugleichen Vollcontainerschiffen<br />

mit einer Stellplatzkapazität von jeweils<br />

2.478 TEU, zusammen.<br />

u MS “SARAH SCHULTE”<br />

Das MS “SARAH SCHULTE” ist ein modernes Vollcontainerschiff<br />

der sogenannten Sub-Panamax-<br />

Klasse. Das Schiff gehört zu einer größeren Serie<br />

von Schiffen der Hyundai Mipo Dockyard Co. Ltd.,<br />

die für verschiedene deutsche und ausländische<br />

Reedereien gebaut wurden oder im Auftrag sind.<br />

Bei dem Schiff handelt es sich um ein Neubau, der<br />

voraussichtlich im Juni 2005 von der Hyundai Mipo<br />

Dockyard Co. Ltd. abgeliefert wird. Die Tragfähigkeit<br />

beträgt ca. 2.030 TEU bei homogener Beladung von<br />

14 Tonnen pro Container.<br />

Das Schiff ist mit 586 Kühlcontaineranschlüssen<br />

ausgestattet, ein wichtiges Kriterium für den Charterer,<br />

da dieser die Stellplätze für Kühlcontainer zu<br />

deutlich höheren Preisen vermieten kann als normale<br />

Stellplätze. Die in Lizenz gebaute moderne und leistungsfähige<br />

MAN B&W Hauptmaschine ermöglicht<br />

eine maximale Geschwindigkeit von ca. 23 Knoten.<br />

Die Maschinenüberwachungsanlage garantiert eine<br />

optimale Steuerung und unterstützt einen verschleißarmen<br />

Betrieb.<br />

Der mit der Erstellung eines Schiffsgutachtens<br />

(3. Juni 2004) beauftragte, öffentlich bestellte und<br />

vereidigte Schiffsgutachter (Dipl.-Ing Ulrich Blankenburg,<br />

Hamburg) stellt u.a. fest, dass der Kaufpreis<br />

des Schiffes marktkonform ist und in der Tendenz<br />

des Neubaumarktes liegt. Bezogen auf die Ladefähigkeit<br />

und unter Berücksichtigung der für das MS<br />

“SARAH SCHULTE” abgeschlossenen Charter und<br />

dem sich daraus ergebenden Nutzungswert wird der<br />

Kaufpreis als günstig beurteilt.<br />

Die Bauwerft, die Hyundai Mipo Dockyard Co. Ltd.,<br />

gehört zu dem derzeit weltgrößten Schiffsbaukonzern<br />

Hyundai Heavy Industries, Ulsan, Südkorea. Die<br />

Werft ist eines der führenden Unternehmen im<br />

Umbau und der Reparatur von Schiffen und eine der<br />

namhaftesten Neubauwerften für mittelgroße,<br />

anspruchsvolle und hochwertige Schiffe.<br />

u MS “JULIA SCHULTE” und<br />

MS “VICTORIA SCHULTE”<br />

Bei dem MS “JULIA SCHULTE” und dem MS<br />

“VICTORIA SCHULTE” handelt es sich um zwei baugleiche,<br />

für den Einsatz im Liniendienst geeignete,<br />

moderne Vollcontainerschiffe. Die Neubauten sind<br />

Schiffe einer Serie von drei Schiffen der Aker MTW<br />

Werft GmbH für die Reederei Thomas Schulte GmbH<br />

& Co. KG.<br />

Das MS “JULIA SCHULTE” wird voraussichtlich im<br />

Mai 2005, das MS “VICTORIA SCHULTE” voraussichtlich<br />

im August 2005 von der Werft abgeliefert.<br />

Die Tragfähigkeit beider Schiffe beträgt ca. 1.898<br />

TEU bei homogener Beladung von 14 Tonnen pro<br />

Container.<br />

Für 400 Container bestehen Kühlcontaineranschlüsse,<br />

davon 100 im Laderaum. Zusätzlich sind<br />

die Schiffe mit einem eigenen Ladegeschirr mit drei<br />

Kranen ausgestattet. Die Schiffe sind besonders<br />

gekennzeichnet durch fünf große Laderäume, die<br />

eine senkrechte Stauung der Ladung unter Deck<br />

optimal möglich machen.<br />

Für das MS “JULIA SCHULTE” liegt ein Schiffsgutachten<br />

(20. September 2004, Dipl. Ing. Ulrich Blankenburg)<br />

vor. Der Gutachter stellt u.a. fest, dass der<br />

Kaufpreis des Schiffes günstig ist. Für das MS<br />

“VICTORIA SCHULTE” wurde ebenfalls ein Schiffsgutachten<br />

(3. Juni 2004) durch einen öffentlich<br />

bestellten und vereidigten Schiffsgutachter (Dipl.<br />

Ing. Ulrich Blankenburg) erstellt. Der Gutachter stellt<br />

u.a. fest, dass der Kaufpreis des Schiffes marktkonform<br />

ist. Unter Berücksichtigung der für das MS<br />

“VICTORIA SCHULTE” abgeschlossenen Charter<br />

und dem sich daraus ergebenden Nutzungswert<br />

wird der Kaufpreis als angemessen und günstig<br />

beurteilt.<br />

LLoyd <strong>Fonds</strong><br />

16

Die 3 Schiffe<br />

Bei den Bildern handelt es sich um vergleichbare Containerschiffe des <strong>LF</strong>-<strong>Flottenfonds</strong> V.<br />

LLoyd <strong>Fonds</strong><br />

17

Die 3 Schiffe<br />

Beide Schiffe werden auf der Aker MTW Werft<br />

GmbH in Wismar, Deutschland, gebaut. Die Werft<br />

gehört zur norwegischen Aker Kvaerner Yards-<br />

Gruppe. Die 1946 gegründete Werft baut auf Basis<br />

einer weitgehend automatisierten und online<br />

gesteuerten Fertigung Schiffe. Durch die Produktionshallen<br />

kann vom Baubeginn bis zur Endmontage<br />

und Erprobung der Schiffe weitestgehend witterungsunabhängig<br />

gefertigt werden. Die Erstellung der<br />

Projekt- und Konstruktionsunterlagen für die Schiffe<br />

erfolgt mit modernsten CAD-Systemen. Diese<br />

moderne Fertigungstechnik ermöglicht der Werft<br />

kürzere Bauzeiten und eine allen Umweltbedingungen<br />

entsprechende Schiffsneubaufertigung.<br />

Das Angebot reicht von Container-, Kreuzfahrt- und<br />

Öl-/Produktentankern bis hin zu Gas- und Chemikalientankern.<br />

Neben den Schiffen werden auch Stahlbaukomponenten<br />

geplant, entwickelt und hergestellt.<br />

Das Werftgelände der Aker MTW Werft in Wismar.<br />

LLoyd <strong>Fonds</strong><br />

18

Die 3 Schiffe<br />

u Technische Daten<br />

Die untere Tabelle zeigt die wichtigsten Daten<br />

aller drei Schiffe auf einen Blick.<br />

Technische Daten<br />

Schiffstyp<br />

Containerstellplätze<br />

Homogene Beladung mit 14-t-Containern<br />

Kühlcontaineranschlüsse<br />

Räume/Luken<br />

Krane<br />

Tragfähigkeit<br />

Länge über alles<br />

Länge zwischen den Loten<br />

Breite auf Spanten<br />

Tiefgang<br />

Vermessung<br />

Seitenhöhe bis Oberdeck<br />

Geschwindigkeit<br />

Treibstoffverbrauch<br />

Maschine<br />

Baunummer<br />

Besatzung<br />

Sonstige Ausrüstung<br />

Werft<br />

Geplante Werftablieferung<br />

Geplante Übernahme<br />

Vorgesehene Flagge<br />

Registerhafen<br />

Klasse<br />

MS “SARAH SCHULTE”<br />

Vollcontainerschiff<br />

2.824 TEU, davon 1.026 im Raum und<br />

1.798 auf Deck<br />

ca. 2.030 TEU<br />

586, davon 254 unter Deck<br />

6 Räume/11 Luken<br />

-<br />

ca. 39.400 dwt<br />

ca. 222,20 m<br />

ca. 210,00 m<br />

30,00 m<br />

10,10 m (design)<br />

ca. 27.779 GT/14.769 NT<br />

16,80 m<br />

ca. 23,0 Knoten (design)<br />

ca. 100,8 t Schweröl/Tag<br />

MAN B&W Lizenzbau 7K80 MC-C, 25.220<br />

kW bei n = 104 UpM<br />

0341<br />

max. 26 Personen<br />

modernste Funk- und Navigationssysteme<br />

Hyundai Mipo Dockyard Co. Ltd., Ulsan,<br />

Südkorea<br />

Juni 2005<br />

Juni 2005<br />

Zypern<br />

Deutsches Seeschiffsregister (ISR)<br />

G.L. + 100 A5 CONTAINER SHIP, SOLAS<br />

II-2, Reg. 54, RSD + MC AUT, IW, ERS<br />

MS “JULIA SCHULTE”<br />

MS “VICTORIA SCHULTE”<br />

Vollcontainerschiff<br />

2.478 TEU, davon 992 im Raum und<br />

1.486 auf Deck<br />

ca. 1.898 TEU<br />

400, davon 100 unter Deck<br />

5 Räume / 10 Luken<br />

3<br />

ca. 33.900 dwt<br />

ca. 207,40 m<br />

ca. 195,40 m<br />

29,80 m<br />

10,10 m (design)<br />

ca. 25.360 GT/11.800 NT<br />

16,40 m<br />

ca. 22,7 Knoten (design)<br />

ca. 85,8 t Schweröl/Tag<br />

MAN B&W Lizenzbau 7L70 MC-C,<br />

21.770 kW bei n = 108 UpM<br />

MS “JULIA SCHULTE”: hull No. AO108<br />

MS “VICTORIA SCHULTE”: hull No. AO111<br />

max. 28 Personen<br />

modernste Funk- und Navigationssysteme<br />

Aker MTW Werft GmbH, Wismar,<br />

Deutschland<br />

MS “JULIA SCHULTE”: Mai 2005<br />

MS “VICTORIA SCHULTE”: August 2005<br />

MS “JULIA SCHULTE”: Mai 2005<br />

MS “VICTORIA SCHULTE”: August 2005<br />

Zypern<br />

Deutsches Seeschiffsregister (ISR)<br />

G.L. + 100 A5 E CONTAINER SHIP,<br />

SOLAS II-2, Reg. 19, IW + MC E AUT<br />

LLoyd <strong>Fonds</strong><br />

19

Der Markt für Containerschiffe<br />

Weiter sehr positive Entwicklung in der Containerschifffahrt<br />

Die Schifffahrtsgesellschaften des <strong>LF</strong>-<strong>Flottenfonds</strong><br />

V investieren in den sich sehr gut entwickelnden<br />

Markt der Containerschifffahrt. Die<br />

Anleger profitieren auf verschiedenen Ebenen von<br />

einer positiv verlaufenden Weltwirtschaft, dem<br />

wachsenden Seehandel, den boomenden Schifffahrtsmärkten<br />

und der Möglichkeit, an verschiedenen<br />

attraktiven Marktsegmenten der Containerschifffahrt<br />

teilzuhaben. 1<br />

u Weltwirtschaft und Seetransport<br />

Welthandel und Weltwirtschaft sind eng miteinander<br />

verknüpft und beeinflussen die Schifffahrt erheblich.<br />

Gemessen am weltweiten Bruttosozialprodukt<br />

wurde in den letzten 15 Jahren ein Wirtschaftswachstum<br />

von durchschnittlich 3,3% p.a. verzeichnet.<br />

In seiner mittelfristigen Betrachtung erwartet<br />

der IWF (International Monetary Fund, Sonderorganisation<br />

der UNO, Washington, USA) ein stabiles<br />

Wachstum des realen Weltsozialprodukts um jährlich<br />

4,2%. Die treibende Kraft der Weltwirtschaft ist<br />

Asien, allen voran China mit einem rapiden Wachstum<br />

von allein 9,1% in 2003 und der deutlichen<br />

Exportorientierung. Aber auch Indien entwickelt<br />

sich zur treibenden Kraft in der Region und verzeichnete<br />

2003 ein Wachstum des Bruttosozialprodukts<br />

von 7,4%.<br />

Für die Entwicklung des Welthandels wird ein<br />

Zuwachs von 6,8% in 2004 und 6,6% im Folgejahr<br />

prognostiziert. Mittelfristig erwartet der IWF ein<br />

durchschnittliches Wachstum von 6,1% p.a.<br />

Die fortschreitende Globalisierung wird der Weltwirtschaft<br />

und insbesondere dem Welthandel weiterhin<br />

nachhaltiges Wachstum sichern. Auch der<br />

Seeverkehr profitierte von dieser Entwicklung und<br />

nahm zu. Durch die immer stärkere Verflechtung<br />

kommt es zu einem permanent steigenden Güteraustausch.<br />

Der Bedarf nach Seetransporten wächst<br />

auch vor dem Hintergrund, dass sich die Kosten für<br />

die Seetransporte deutlich verringert haben.<br />

u Markt für Containerschiffe<br />

Der Container revolutionierte im atemberaubenden<br />

Tempo die gesamte Transportwelt. Keiner ihrer<br />

Bereiche konnte sich diesem System mit seiner an<br />

sich simplen Idee entziehen. Es gibt mittlerweile<br />

keinerlei Winkel der Welt mehr, indem die Boxen<br />

nicht irgendwann auftauchen. Nach wie vor ist das<br />

Wachstum ungebrochen, wobei das Containersystem<br />

in allen seinen Ebenen gleichzeitig immer<br />

weiter optimiert wird.<br />

Ohne den Container wäre die Globalisierung und<br />

die damit verbundene Arbeitsteilung nicht möglich<br />

gewesen, denn beides basiert auf dem Vorhandensein<br />

dichter, zuverlässiger und preisgünstiger<br />

Transportketten, wie sie sich nur durch den Einsatz<br />

von Containern entwickeln konnten.<br />

Durch das Containersystem konnten und können:<br />

u die Abläufe von Transporten im kombinierten<br />

Verkehr beschleunigt und verbilligt werden,<br />

u die Liegezeiten der Schiffe in den Häfen – in<br />

Relation zur umgeschlagenen Menge – drastisch<br />

verkürzt werden und<br />

u die Kosten für den Umschlag einer Ladungseinheit<br />

an mehreren Schnittstellen der Transportkette<br />

erheblich gesenkt werden.<br />

u Hohe Wachstumsraten<br />

Der Containerverkehr war in den beiden vergangenen<br />

Jahrzehnten das dynamischste Segment in<br />

der Weltschifffahrt. Dies zeigte sich in jährlichen<br />

Wachstumsraten im oberen einstelligen oder teilweise<br />

sogar zweistelligen Bereich. Konnte man<br />

vor allem beim Welthandel insgesamt in den vergangenen<br />

Jahren bereits Zuwächse beobachten,<br />

verzeichnete der internationale Containerverkehr<br />

in dieser Zeit einen ungebrochenen Boom.<br />

1)<br />

Die folgenden Ausführungen basieren im Wesentlichen auf einer Studie des Instituts für Seeverkehrswirtschaft und Logistik (ISL), Bremen. Die <strong>Lloyd</strong><br />

<strong>Fonds</strong> <strong>AG</strong> beauftragte am 27. September 2004 das ISL mit der Erstellung eines Berichts für Containerschiffe in den Größenklassen von 2.000 TEU bis<br />

3.000 TEU. Die Untersuchung analysiert die jeweils aktuelle Situation in dem jeweiligen Größensegment der Containerschifffahrt und beinhaltet darüber<br />

hinausgehend auch eine Einschätzung der zukünftigen Entwicklungen in diesen Größenklassen. Die Untersuchung basiert auf aktuellen Berichten internationaler<br />

Organisationen, Marktbeobachtungen, neuesten Flottendatenbanken und langjähriger Erfahrung in der Kommentierung von Schifffahrtsmärkten.<br />

Die hier vorliegenden Betrachtungen fassen u.a. die wesentlichen Punkte der Marktanalyse zusammen.<br />

LLoyd <strong>Fonds</strong><br />

20

Der Markt für Containerschiffe<br />

Im Containerverkehr kann auch für die nächsten<br />

Jahre von einem weiterhin hohen Wachstum ausgegangen<br />

werden. Zwar ist die Containerisierung<br />

in vielen Fahrtgebieten bereits weit fortgeschritten,<br />

so dass das überproportionale Wachstum<br />

tendenziell eher geringer wird. Ingesamt wird aber<br />

auch unter konservativen Annahmen bei den<br />

aktuellen Wirtschaftsaussichten mittelfristig bis<br />

2007 mit positiven Zuwächsen in Höhe von 7–9 %<br />

p.a. gerechnet.<br />

Die beschriebene Entwicklung des Containerverkehrs<br />

lässt sich anhand der Umschlagmengen der<br />

Containerhäfen weltweit nachvollziehen. Insgesamt<br />

stieg der weltweite Containerumschlag seit<br />

1985 von 57 Mio. TEU auf ca. 275 Mio. TEU im<br />

Jahr 2002. Die Experten von Drewry Shipping<br />

Consultants Limited, London, Großbritannien,<br />

prognostizieren bis zum Jahr 2009 einen Anstieg<br />

des Umschlagsvolumens auf bis zu 502 Mio. TEU,<br />

dies entspricht einem jahresdurchschnittlichem<br />

Wachstum von 8 %.<br />

Die Abbildung auf S. 22 verdeutlicht diese positive<br />

Entwicklung anhand einer Prognose von Ocean<br />

Shipping Consultants (OSC), Chertsey, England<br />

für den weltweiten Containerumschlag seit 1980.<br />

LLoyd <strong>Fonds</strong><br />

21

Der Markt für Containerschiffe<br />

OSC-Prognose zum weltweiten Containerumschlag<br />

Mio. TEU<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Ist-Entwicklung<br />

Korridor OSC 2003<br />

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016<br />

Quelle: ISL 2004. Anmerkung: Ist-Werte 2004 nur vorläufig.<br />

u Flottenentwicklung und Auftragsbestand<br />

Im Juli 2004 umfasste die Weltflotte der Containerschiffe<br />

ca. 3.100 Schiffe mit zusammen mehr als<br />

6,7 Mio. Stellplätzen. Bezogen auf die Anzahl der<br />

Schiffe entfällt zwar der überwiegende Teil auf<br />

Schiffe in den Größensegmenten bis 2.000 TEU, die<br />

in diesem Segment bereitgestellte Kapazität nimmt<br />

hingegen nur einen Anteil von 26,1 % ein. Im<br />

Größensegment von 1.000 bis 1.999 TEU sind zurzeit<br />

901 Schiffe in Fahrt, rund 375 Schiffe mehr als<br />

im Größensegment von 2.000 bis 2.999 TEU.<br />

Die Flottenentwicklung in den kleineren Segmenten<br />

bis 2.000 TEU ist eher moderat. Überdurchschnittlich<br />

hohe Wachstumsraten werden in dem Größensegment<br />

ab 4.000 TEU erzielt. Auch Schiffe in dem<br />

Größensegment 2.000 bis 3.000 TEU wurden überdurchschnittlich<br />

oft von Reedereien bestellt.<br />

In den kommenden Monaten wird allerdings tendenziell<br />

mit einer Abschwächung der Bestellungen<br />

gerechnet. Zum einen sind die Orderbücher der<br />

Werften so gefüllt, dass die Ablieferungstermine<br />

bereits bis in das Jahr 2007 reichen, zum anderen<br />

konnte ein deutliches Anziehen der Baupreise beobachtet<br />

werden.<br />

u Ratenentwicklung im Chartermarkt<br />

Nachdem die Charterraten Ende der achtziger Jahre<br />

von einem niedrigen Niveau aus sich deutlich verbessert<br />

hatten, folgten knapp zehn Jahre einer stabilen<br />

Marktsituation. Seit Ende der neunziger Jahre weist<br />

der Chartermarkt allerdings deutlich höhere Volatilitäten<br />

auf. In der längerfristigen Analyse wird der<br />

tiefe Einschnitt durch die Asienkrise besonders deutlich.<br />

Im Jahr 2000 stieg das Ratenniveau wieder deutlich<br />

an, um dann vor allem in 2001 bedingt durch das<br />

hohe Ablieferungsvolumen wieder einzubrechen.<br />

Im Gegensatz zu den Erwartungen führt die gestiegene<br />

Nachfrage nach Containerschiffen insbesondere<br />

in Asien aufgrund der dort boomenden Volkswirtschaften<br />

zu deutlichen Erhöhungen der<br />

Charterraten seit 2002. Im vergangenen Jahr wurden<br />

in vielen Größensegmenten des Chartermarktes<br />

Rekordzuwächse für Charterraten bei Neuverträgen<br />

verzeichnet. Der Gesamtmarktindex von<br />

Howe Robinson, London, Großbritannien, erreicht<br />

inzwischen Werte, die erheblich über dem im<br />

Rekordjahr 1995 erzielten Niveau liegen.<br />

Die zukünftige Entwicklung der Raten ist von einer<br />

Vielzahl von Faktoren abhängig. Dazu zählen insbesondere<br />

die wirtschaftliche Entwicklung in Asien<br />

und die damit verbundene Nachfrage nach Containerschiffen<br />

sowie die Neubautätigkeit der Reedereien.<br />

Aufgrund der aktuellen Prognosen zum Containerverkehr<br />

und der absehbaren Flottenentwicklung<br />

der kommenden zwei Jahre kann davon ausgegangen<br />

werden, dass für die Chartermärkte auch in der<br />

nächsten Zeit mit einer stabilen Entwicklung zu<br />

rechnen ist.<br />

LLoyd <strong>Fonds</strong><br />

22

Der Markt für Containerschiffe<br />

u Charterverträge des <strong>LF</strong>-<strong>Flottenfonds</strong> V<br />

Das MS “SARAH SCHULTE” ist zunächst für 5 Jahre<br />

zu US$ 20.000 pro Tag verchartert. Im Anschluss<br />

wurde mit einer Charterrate von US$ 18.300,- pro<br />

Tag bis zum Ende der Laufzeit kalkuliert.<br />

Das MS “JULIA SCHULTE” ist für 4 Jahre zu<br />

US$ 15.500,- pro Tag verchartert. Das baugleiche MS<br />

“VICTORIA SCHULTE” ist für 8 Jahre zu US$ 16.950,-<br />

pro Tag verchartert. Im Anschluss wurde für beide<br />

Schiffe mit einer Charterrate von US$ 17.900,- pro<br />

Tag bis zum Ende der Laufzeit kalkuliert.<br />

Die Durchschnittsrate für Containerschiffe in den<br />

Größenklassen 2.000 bis 3.000 TEU lag umgerechnet<br />

auf ein mittleres Schiff mit 2.500 TEU in den vergangenen<br />

10 Jahren bei US$ 18.800,- pro Tag.<br />

Die drei Vollcontainerschiffe des <strong>LF</strong>-<strong>Flottenfonds</strong> V<br />

sind zunächst von den Entwicklungen auf dem<br />

Chartermarkt unabhängig, da sie mindestens für 5<br />

bzw. 4 und 8 Jahre zu fest vereinbarten Charterraten<br />

an die großen und namhaften Linienreedereien<br />

P & O Nedlloyd B.V. bzw. Nippon Yusen Kabushiki<br />

Kaisha verchartert sind.<br />

Charterratenentwicklung für Containerschiffe von 2.000 bis 3.000 TEU (1994 - Herbst 2004)<br />

40.000<br />

35.000<br />

30.000<br />

Tatsächliche Charter<br />

Durchschnittscharter 1994 - Herbst 2004<br />

Kalkulierte durchschnittliche Anschlusscharter im <strong>LF</strong>-<strong>Flottenfonds</strong> V<br />

US$ pro Tag<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999*<br />

2000*<br />

2001*<br />

2002*<br />

2003*<br />

2004*<br />

Konservative Kalkulation<br />

u Die schwarze Linie zeigt den Verlauf der<br />

Charterraten für Containerschiffe von 2.000 TEU<br />

bis 3.000 TEU von 1994 bis Herbst 2004.<br />

Die gestrichelte schwarze Linie zeigt die daraus<br />

resultierende Durchschnittscharter in<br />

Höhe von US$ 18.800,- pro Tag für diese<br />

Größenklasse der Containerschiffe. Die rote<br />

Linie zeigt den Durchschnitt der kalkulierten<br />

Anschlusschartern für die drei Schiffe des<br />

<strong>LF</strong>-<strong>Flottenfonds</strong> V in Höhe von rund US$<br />

18.000,- pro Tag. Die kalkulierten Anschlusschartern<br />

liegen damit durchschnittlich rund<br />

US$ 800,- pro Tag unter der historischen<br />

Durchschnittscharter für Containerschiffe<br />

dieser Größenklasse in den letzten 10 Jahren.<br />

* ab 1999 Hochrechnung durch ISL<br />

Quelle: Containerisation International, Maersk Brokers, Howe Robinson, Clarkson, ISL 2004.<br />

LLoyd <strong>Fonds</strong><br />

23

Charterer<br />

Charterer: P & O Nedlloyd B.V.<br />

Die drei Schiffe des Schiffsportfolios <strong>LF</strong>-<br />

<strong>Flottenfonds</strong> V sind jeweils langfristig an international<br />

namhafte Reedereien verchartert und<br />

werden von diesen innerhalb von Liniendiensten<br />

eingesetzt.<br />

Das MS “SARAH SCHULTE”<br />

und das MS “JULIA SCHULTE”<br />

sind an einen der “Global-Player” in der Containerschifffahrt,<br />

die Reederei P & O Nedlloyd B.V.,<br />

verchartert.<br />

Das MS “SARAH SCHULTE” ist ab Übernahme bis<br />

Mai 2010 (+/- 45 Tage) zu einer Tagesrate von<br />

US$ 20.000,- pro Tag beschäftigt. Außerdem wurden<br />

drei Verlängerungsoptionen zu Gunsten des<br />

Charterers von je einem Jahr (+/- 30 Tage) zu einer<br />

Marktrate auf Basis des Hamburg Index 1) mit einer<br />

Bandbreite von US$ 17.000,- pro Tag bis US$<br />

25.000,- pro Tag vereinbart.<br />

Das MS “JULIA SCHULTE” ist ab Übernahme bis<br />

Mai 2009 (+/- 45 Tage) zu einer Tagesrate von<br />

US$ 15.500,- pro Tag beschäftigt. Außerdem wurden<br />

drei Verlängerungsoptionen zu Gunsten des<br />

Charterers von je einem Jahr (+/- 30 Tage) zu einer<br />

Marktrate auf Basis des Hamburg-Index 1) mit einer<br />

Bandbreite von US$ 14.000,- pro Tag bis<br />

US$ 19.000,- pro Tag vereinbart.<br />

Ein Name – zwei traditionsreiche Unternehmen: die<br />

englische Peninsular and Oriental Steam Navigation<br />

Company (“P & O”) und die holländische Royal Nedlloyd<br />

N.V., die 1996 ihre umfangreichen Erfahrungen<br />

in der Seeschifffahrt bündelten und zu einer der<br />

größten Containerlinienreedereien der Welt, der P & O<br />

Nedlloyd Container Line Ltd. (PONL) fusionierten.<br />

Der Konzern, zu dem auch die P & O Nedlloyd B.V.<br />

gehört, tritt gemeinsam unter dem Markennamen<br />

P & O Nedlloyd auf.<br />

P & O Nedlloyd ist eine der renommiertesten und<br />

ältesten Reedereien, deren Geschichte bis in die<br />

Anfänge des 19. Jahrhunderts zurückreicht. Bereits<br />

1837 richtete die Peninsular and Oriental Steam<br />

Navigation Company den regelmäßigen Dienst eines<br />

Postschiffes zwischen England, Portugal und Spanien<br />

ein. 1842 wurden die Linien bereits bis nach Indien<br />

erweitert, befördert wurden neben der Post nun auch<br />

Passagiere sowie verschiedene Frachtgüter. Die<br />

Anfänge der Royal P & O Nedlloyd N.V. lassen sich<br />

ebenfalls bis zur Mitte des 19. Jahrhunderts zurückverfolgen.<br />

Die Aktien werden heute an der Börse<br />

(Euronext) in Amsterdam gehandelt.<br />

P&O Nedlloyd ist ein “Global-Player”, der weltweiten<br />

“Tür-zu-Tür Containerverkehr” anbietet. Die Flotte<br />

von rund 154 Schiffen ermöglicht P & O Nedlloyd,<br />

seinen Kunden mittels eines globalen Netzwerkes<br />

die Verbindung zu 229 Haupthäfen anzubieten<br />

(Stand: Oktober 2004).<br />

Die international renommierte Rating-Agentur<br />

Dynamar, Alkmaar, Niederlande, bewertete die P & O<br />

Nedlloyd B.V. im Juni 2004 auf einer Skala von<br />

1 (low risk) bis 10 (high risk) mit dem guten Rating<br />

2 bis 3.<br />

Laut Dynamar betrug der Gesamtumsatz (Group<br />

Turnover) der Reedereigruppe im Jahr 2003 rund<br />

US$ 5,5 Mrd. Der Transport- und Logistikkonzern<br />

erwirtschaftete in 2003 einen Nettogewinn (Net<br />

Profit) von US$ 14,7 Mio.<br />

www.ponl.com<br />

1)<br />

Die Vereinigung Hamburger Schiffsmakler und Schiffsagenten e.V. (VHSS) hat den Hamburg-Index entwickelt. Der Index ist eine Marktanalyse für Containerschiff-Zeitcharterraten.<br />

Er basiert auf der Datenbasis von etwa 20 - 30 Hamburger Befrachtungsmaklern und soll eine realistische Abbildung des<br />

Marktes für ausgewählte Containerschiffe bieten. Die VHSS liefert die aktuellen Daten jeweils zum Monatsanfang.<br />

LLoyd <strong>Fonds</strong><br />

24

Charterer<br />

Charterer: Nippon Yusen Kabushiki Kaisha (NYK-Line)<br />

Das MS “VICTORIA<br />

SCHULTE” wird nach<br />

der Werftablieferung<br />

eine Zeitcharter mit einer Laufzeit von 8 Jahren zu<br />

US$ 16.950,- pro Tag bei der japanischen Reederei<br />

Nippon Yusen Kabushiki Kaisha (NYK-Line) antreten.<br />

Die NYK-Line wurde 1885 in Japan gegründet und ist<br />

heute laut Dynamar das führende Schifffahrtsunternehmen<br />

Japans und der größte Operator in der Dry-<br />

Bulk- und Tankschifffahrt weltweit. Das Unternehmen<br />

ging aus der Mitsubishi Mail Steamship Company<br />

und Kyodo Unyu Kaisha hervor. Heute ist die<br />

Reedereigruppe an den Börsen in Tokio, Osaka,<br />

Nagoya, alle Japan, und Frankfurt am Main gelistet.<br />

Die Schifffahrtsexperten von Dynamar bewerteten<br />

die Nippon Yusen Kabushiki Kaisha im März 2004<br />

auf einer Skala von 1 (low risk) bis 10 (high risk) mit<br />

dem hervorragenden Rating 1.<br />

Laut Dynamar betrug der Gesamtumsatz (Revenues)<br />

der Reederei 2003 rund US$ 9,7 Mrd. Der<br />

Transport- und Logistikkonzern erwirtschaftete in<br />

2003 einen Nettogewinn (Net Profit) von US$ 111<br />

Mio. (Kurs: 0,0076 JPY/US$, Stand: 31. März 2003).<br />

www.nykline.com<br />

Die Reederei kontrolliert direkt und indirekt etwa<br />

120 Firmen und ist u.a. mit Büros in Europa, Afrika,<br />

Australien und Süd- und Nordamerika weltweit für<br />

ihre Kunden präsent. Etwa 1.700 Mitarbeiter bilden<br />

das Rückgrat für einen modernen und zukunftsorientierten<br />

Anbieter maritimer Dienstleistungen.<br />

NYK-Line ist wie P & O Nedlloyd B.V. ein “Global-<br />

Player”, der weltweiten “Tür-zu-Tür-Schiffsverkehr”<br />

anbietet. Die Flotte von rund 700 eigenen und eingecharterten<br />

Schiffen ermöglicht NYK-Line, seinen<br />

Kunden mittels eines globalen Netzwerkes, die Verbindung<br />

zu fast allen wichtigen Haupthäfen anzubieten.<br />

Die Containerflotte umfasst eine moderne<br />

Flotte von rund 95 Containerschiffen (Stand: März<br />

2004).<br />

Nippon Yusen Kabushiki Kaisha ist Mitglied der<br />

Grand Alliance, einem strategischen Zusammenschluss<br />

mehrerer Reedereien. Neben NYK-Line<br />

gehören der Grand Alliance die Reedereien Hapag<br />

<strong>Lloyd</strong>, Hamburg, P & O Nedlloyd B.V., Rotterdam,<br />

Niederlande, Orient Overseas Container Line<br />

(OOCL), Hongkong, China, und Malaysia International<br />

Shipping Corporation Berhad (MISC), Kuala<br />

Lumpur, Malaysia, an.<br />

LLoyd <strong>Fonds</strong><br />

25

Emissionshaus<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

entwickelt und initiiert<br />

Kapitalanlagen<br />

für private Investoren.<br />

Die Kompetenz<br />

der <strong>Lloyd</strong><br />

<strong>Fonds</strong> <strong>AG</strong> sowie präzise Marktkenntnisse sind<br />

Grundlage für die Konzeption und Realisierung von<br />

Kapitalanlagen, mit denen die Anleger wirtschaftliche<br />

Erfolge erzielen können. Diesem hohen<br />

Anspruch stellt sich die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> erfolgreich<br />

seit ihrem Bestehen.<br />

Das Unternehmen <strong>Lloyd</strong> <strong>Fonds</strong> wurde im Jahr 1995<br />

gegründet und im Dezember 2001 in eine Aktiengesellschaft<br />

umgewandelt. Bei den Aktionären der<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> handelt es sich um hamburgische<br />

Reedereien, renommierte <strong>Fonds</strong>-Experten, Schiffsmakler<br />

sowie das Management des Unternehmens.<br />

Bisher wurden 50 Schiffsbeteiligungen initiiert. Die<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> zählt in diesem Kerngeschäftsfeld<br />

zu den führenden Initiatoren in Deutschland und<br />

erreichte im Jahr 2003 mit einem platzierten Eigenkapital<br />

von 1 135 Mio. den 5. Platz auf der Liste der<br />

Emissionshäuser für Schiffsbeteiligungen. Die <strong>Lloyd</strong><br />

<strong>Fonds</strong> <strong>AG</strong> arbeitet bundesweit mit freien Finanzberatern,<br />

Vertriebshäusern und institutionellen Partnern<br />

zusammen.<br />

<strong>Lloyd</strong> <strong>Fonds</strong><br />

In den vergangenen Jahren wurde die Produktpalette<br />

sukzessive um die Segmente Immobilien, regenerative<br />

Energien und britische Zweitmarkt-Lebensversicherungen<br />

erweitert. Das gesamte Investitionsvolumen<br />

aller Beteiligungsangebote liegt bei über<br />

1 1 Mrd. Bisher haben sich rd. 10.000 Anleger an<br />

den <strong>Fonds</strong> beteiligt.<br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> veröffentlicht jährlich eine Leistungsbilanz<br />

mit von einem Wirtschaftsprüfer testierten<br />

Daten. Diese Leistungsbilanz kann von interessierten<br />

Anlegern jederzeit angefordert werden. Die<br />

guten Ergebnisse der Beteiligungsgesellschaften<br />

spiegeln sich in der Leistungsbilanz 2003 der <strong>Lloyd</strong><br />

<strong>Fonds</strong> <strong>AG</strong> wider. Nach den Ergebnissen der Leistungsbilanz<br />

leisten voraussichtlich 36 von 40 laufenden<br />

<strong>Fonds</strong> prospektgemäße Auszahlungen.<br />

Damit liegt der Wert nun bei 90 Prozent und<br />

nochmals vier Prozentpunkte über dem Ergebnis<br />

des Vorjahres. Viele <strong>Fonds</strong> haben einen Tilgungsvorsprung.<br />

Die positive Performance der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> wurde<br />

mehrfach durch unabhängige Analyseinstitute und<br />

<strong>Fonds</strong>-Experten bestätigt. Es liegt ein Initiatorenrating<br />

der Scope Group, Berlin, vor, wonach die<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> auf einer Skala von A bis E mit dem<br />

sehr guten Ergebnis “A-” (hohe Qualität) bei Schiffsbeteiligungen<br />

bewertet wird (Februar 2004).<br />

Diese Ergebnisse unterstreichen die positive Leistungsbilanz,<br />

die hohe Kompetenz und Transparenz<br />

der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong>.<br />

www.lloydfonds.de<br />

Leistungsbilanz 2003<br />

Die Leistungsbilanz 2003 kann von interessierten<br />

Anlegern jederzeit angefordert werden.<br />

LLoyd <strong>Fonds</strong><br />

26

Emissionshaus<br />

Ergebnisse der<br />

Leistungsbilanz 2003:<br />

u 36 von 40 laufenden <strong>Fonds</strong> leisten prospektgemäße<br />

Auszahlungen. Das sind 90%.<br />

u Ebenfalls 90 % aller laufenden Beteiligungsgesellschaften<br />

sind bei den Tilgungen<br />

im Plan oder sogar besser.<br />

u Bei 9 <strong>Fonds</strong> gibt es einen Tilgungsvorsprung.<br />

u Im Jahr 2003 wurden insgesamt 1 16,5<br />

Mio. Auszahlungen an die Kommanditisten<br />

geleistet.<br />

Die Website der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> zeigt sich seit August 2004 mit<br />

neuem Erscheinungsbild im Netz.<br />

u Im Jahr 2004 werden voraussichtlich ca.<br />

1 35 Mio. an die Kommanditisten ausgezahlt.<br />

Die Beteiligungsangebote der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

u 1995<br />

1 MS “SIGRID WEHR”<br />

u 1997<br />

2 MS “ADRIAN”<br />

u 1998<br />

3 MS “CSAV RIO AMAZONAS”<br />

u 1999<br />

4 MS “CCNI ARAUCO”<br />

5 VIER EINZELHANDELSOBJEKTE IN<br />

NORDDEUTSCHLAND<br />

6 MS “METHAN”<br />

7 MS “SAXONIA”<br />

u 2000<br />

8 MS “SCOTIA”<br />

9 MS “SCANDIA”<br />

10 MS “SAMARIA”<br />

11 MS “WEHR BLANKENESE”<br />

12 MS “WEHR SCHULAU”<br />

u 2001<br />

13 MS “DELOS”<br />

14 MS “WEHR ELBE”<br />

15 MS “WEHR WESER”<br />

u 2002<br />

16 MS “ROSENHEIM”<br />

17 WINDPARK COPPANZ<br />

18 MS “EMILIA SCHULTE”<br />

19 MS “SCHELDE STAR”<br />

20 MS “CHRISTIANE SCHULTE”<br />

21 MS “HENRY SCHULTE”<br />

22 MS “CAROLIN SCHULTE”<br />

u 2003<br />

23 MT “TEAM NEPTUN”<br />

24 MT “TEAM JUPITER”<br />

25 MT “ROY MAERSK”<br />

26 MT “MAERSK RYE”<br />

27 MT “TAPATIO”<br />

28 MS “NORDPACIFIC”<br />

29 MT “MAERSK RAMSEY”<br />

30 <strong>LF</strong>-FLOTTENFONDS I<br />

31 MS “ANNABELLE SCHULTE”<br />

32 <strong>LF</strong>-FLOTTENFONDS II<br />

33 MT “BAVARIAN SUN”<br />

34 MS “MONTEMAR EUROPA”<br />

35 MT “COLONIAN SUN”<br />

36 MS “SAN ANTONIO”<br />

37 MS “SAN VICENTE”<br />

38 MT “CARIBBEAN SUN”<br />

39 MS “SAN PEDRO”<br />

40 MS “SAN RAFAEL”<br />

41 MS “FRIDA SCHULTE”<br />

u 2004<br />

42 MT “MEXICAN SUN”<br />

43 MT “CANADIAN SUN”<br />

44 MT “AMERICAN SUN”<br />

45 MT “MS SOPHIE”<br />

46 MT “GREEN POINT”<br />

47 <strong>LF</strong>-FLOTTENFONDS III<br />

48 <strong>LF</strong>-FLOTTENFONDS IV<br />

MS “MANHATTAN”<br />

MS “SAN FERNANDO”<br />

49 BRITISCHE KAPITAL LEBEN I<br />

50 <strong>LF</strong>-FLOTTENFONDS V<br />

MS “SARAH SCHULTE”<br />

MS “JULIA SCHULTE”<br />

MS “VICTORIA SCHULTE”<br />

LLoyd <strong>Fonds</strong><br />

27

Bereederung<br />

Bereederung: Reederei Thomas Schulte GmbH & Co. KG<br />

Die Reederei Thomas Schulte<br />

ist ein international operierendes<br />

Schifffahrtsunternehmen.<br />

Die Hamburger Tochterunternehmen<br />

TWS Chartering & Shipbroking GmbH und<br />

OCEAN Shipmanagement GmbH sowie GLSL Shipping<br />

(Cyprus) Co. Ltd. gehören ebenfalls zur Unternehmensgruppe.<br />

Die Firmengruppe kann auf eine Familientradition<br />

von über 100 Jahren zurückblicken. Konsul Johann<br />

Hermann Schulte, der Urgroßvater von Thomas<br />

Schulte, gründete im Jahr 1883 die Firma Schulte &<br />

Bruns in Papenburg.<br />

Im Jahr 1955 wurde die gleichnamige Reederei von<br />

Konsul Bernhard Schulte gegründet. Thomas Schulte<br />

trat 1968 in das väterliche Unternehmen ein und<br />

war bis zum Jahr 1987 Gesellschafter der Bernhard<br />

Schulte-Gruppe. 1988 gründete er die Reederei<br />

Thomas Schulte GmbH & Co. KG. Im Januar 2002<br />

trat der Sohn Alexander Schulte in die Geschäftsführung<br />

ein.<br />

Die Reederei Thomas Schulte bereedert zurzeit mit<br />

den drei Schiffen des <strong>LF</strong>-<strong>Flottenfonds</strong> V inklusive<br />

weiterer 11 bestellter Neubauten mit Ablieferungen<br />

bis 2007 23 moderne Containerschiffe im kleinen<br />

und mittleren Containerschiffssegment.<br />

Die Bereederung umfasst das kommerzielle Management<br />

der Schiffe. Zu den Aufgaben gehören u.a.<br />

die Vercharterung der Schiffe, die Versicherung<br />

sowie das Liquiditäts-, Währungs- und Kreditmanagement<br />

der jeweiligen Schifffahrtsgesellschaften.<br />

Im Rahmen der übertragenen Aufgaben vertritt der<br />

Vertragsreeder die jeweilige Schifffahrtsgesellschaft.<br />

Als Vergütung für die laufende Betreuung und die<br />

Erfüllung aller vertraglich übernommenen Verpflichtungen<br />

erhält die Reederei Thomas Schulte<br />

GmbH & Co. KG für alle drei Schiffe jeweils eine<br />

Bereederungsgebühr von 4% der Chartereinnahmen.<br />

Schiff Baujahr Größe<br />

MS “EMILIA SCHULTE”<br />

MS “CAROLIN SCHULTE”<br />

MS “HENRY SCHULTE”<br />

MS “ANTJE SCHULTE”<br />

MS “FABIAN SCHULTE”<br />

MS “FRANCISCA SCHULTE”<br />

MS “FRIDA SCHULTE”<br />

MS “MARIE SCHULTE”<br />

MS “LAURA SCHULTE”<br />

MS “MAXIMILIAN SCHULTE”<br />

MS “ISABELLE SCHULTE”<br />

MS “NATALIE SCHULTE”<br />

MS “ANTONIA SCHULTE”<br />

MS “JULIA SCHULTE”<br />

MS “VICTORIA SCHULTE”<br />

MS “ANNABELLE SCHULTE”<br />

MS “SARAH SCHULTE”<br />

MS “TATIANA SCHULTE”<br />

MS “PATRICIA SCHULTE”<br />

MS “HELENA SCHULTE”<br />

MS “LISA SCHULTE”<br />

MS “MARIA SCHULTE”<br />

MS “PHILIPPA SCHULTE”<br />

1999<br />

1999<br />

2000<br />

1997<br />

1997<br />

1998<br />

2000<br />

2001<br />

2004<br />

2005<br />

2005<br />

2005<br />

2005<br />

2005<br />

2005<br />

2002<br />

2005<br />

2005<br />

2006<br />

2006<br />

2006<br />

2006<br />

2007<br />

834 TEU<br />

834 TEU<br />

834 TEU<br />

1.608 TEU<br />

1.608 TEU<br />

1.608 TEU<br />

1.645 TEU<br />

1.730 TEU<br />

1.740 TEU<br />

1.740 TEU<br />

2.474 TEU<br />

2.474 TEU<br />

2.478 TEU<br />

2.478 TEU<br />

2.478 TEU<br />

2.602 TEU<br />

2.824 TEU<br />

2.824 TEU<br />

2.824 TEU<br />

3.534 TEU<br />

3.534 TEU<br />

3.534 TEU<br />

3.534 TEU<br />

Die Reederei Thomas Schulte GmbH & Co. KG<br />

beteiligt sich mit insgesamt 1 775.000,- an den<br />

Schiffen des <strong>LF</strong>-<strong>Flottenfonds</strong> V.<br />

Bisher hat die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong> zusammen mit der<br />

Reederei Thomas Schulte GmbH & Co. KG von<br />

2002 bis Ende 2003 insgesamt 5 Beteiligungsgeselllschaften<br />

initiiert. Per 31. Dezember 2003 lagen<br />

alle Schifffahrtsgesellschaften sowohl bei den prospektierten<br />

Auszahlungen als auch bei dem Tilgungsstand<br />

im prospektierten Rahmen.<br />

www.schulteship.de<br />

LLoyd <strong>Fonds</strong><br />

28

Treuhand<br />

<strong>LF</strong> Treuhand GmbH<br />

Die <strong>LF</strong> Treuhand GmbH (<strong>LF</strong>T) betreut seit 1999 Kapitalanleger<br />

im Bereich der Schifffahrt-, Windkraft-,<br />

Immobilien- und britischen Zweitmarkt-Kapitallebensversicherungsfonds.<br />

Zum 1. Juni 2004 war das<br />

verwaltete Beteiligungsvermögen der <strong>LF</strong>T auf 1 370<br />

Mio. angewachsen. Es verteilt sich auf 39 Beteiligungsgesellschaften.<br />

Als Kommunikationsschnittstelle zwischen Investoren<br />

und allen Beteiligten des <strong>Fonds</strong> nimmt die <strong>LF</strong>T als<br />

Treuhandkommanditist und Verwaltungstreuhänder<br />

die Interessen der Investoren über die Dauer der<br />

jeweiligen Beteiligungsgesellschaft wahr.<br />

Die <strong>LF</strong> Treuhand GmbH ist verantwortlich für die<br />

treuhänderischen Abwicklungen von Neuemissionen<br />

und die Führung der jeweiligen Treuhandkonten.<br />

Im weiteren Verlauf ist die <strong>LF</strong>T Ansprechpartner<br />

der Investoren für alle steuerlichen und wirtschaftlichen<br />

Fragestellungen und die verständliche Darstellung<br />

der entsprechenden Ergebnisse der Beteiligungsgesellschaften.<br />

Die <strong>LF</strong>T organisiert die<br />

jährlichen Gesellschafter- und Treugeberversammlungen<br />

einschließlich der kompetenten Durchführung<br />

der Beschlussfassungen der einzelnen<br />

Beteiligungsgesellschaften. Auf Investorenwunsch<br />

werden auch Übertragungen und Veräußerungen<br />

von Gesellschaftsanteilen durch den Treuhänder<br />

vermittelt.<br />

Aufgabe der <strong>LF</strong>T ist u.a. die regelmäßige, zeitnahe<br />

und fundierte Information der Anleger über den<br />

Stand ihrer Beteiligungsgesellschaften sicherzustellen.<br />

Dafür werden ansprechende und verständliche<br />

Dokumentationen, bestehend aus dem Jahresabschluss<br />

und dem Bericht der Geschäftsführung<br />

und des Beirates, für die Investoren erstellt. Kompetentes<br />

und schnelles Antworten auf die individuellen<br />

Anfragen der Anleger ist die Basis der Qualitätsphilosophie<br />

der <strong>LF</strong> Treuhand GmbH. Diesen hohen<br />

Qualitätskriterien verdankt die <strong>LF</strong>T ihre positive<br />

Marktakzeptanz.<br />

In einer aktuellen Analyse (12. Juli 2004) über die<br />

Dokumentationsgüte der Geschäftsberichte (Kriterien:<br />

Beschreibung von Einnahmesituation und<br />

Marktumfeld, Angaben zur steuerlichen Situation,<br />

Form der Berichterstattung etc.) der <strong>Fonds</strong>gesellschaften<br />

durch den Wirtschaftsjournalisten Stefan<br />

Loipfinger, Rosenheim, werden unter anderem die<br />

Geschäftsberichte der <strong>LF</strong>T als vorbildlich bei<br />

Schiffsbeteiligungen beurteilt.<br />

LLoyd <strong>Fonds</strong><br />

30

Treuhand<br />

Neben der treuhänderischen Abwicklung der<br />

Investitionen bietet die <strong>LF</strong> Treuhand GmbH ihren<br />

Kommanditisten eine Reihe weiterer Serviceangebote<br />

an. Dazu zählt insbesondere der <strong>Lloyd</strong><br />

Owners Club.<br />

u “<strong>Lloyd</strong> Owners Club”<br />

Jeder Anleger, der an einem <strong>Fonds</strong> der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>AG</strong><br />

beteiligt ist, wird mit Beitritt zur <strong>Fonds</strong>gesellschaft<br />

automatisch Mitglied des “<strong>Lloyd</strong> Owners Clubs”.<br />

Diese Mitgliedschaft hat viele Vorteile, zum Beispiel<br />

stehen Anlegern interessante Hintergrundinformationen<br />

(Technische Daten, Fahrtrouten,<br />

Aktuelle Beschäftigungen etc.) rund um die Beteiligung<br />

und auch eine Übersicht über alle geplanten<br />

Club-Veranstaltungen zur Verfügung.<br />

u Mitreisemöglichkeiten<br />