verrechnungsheft_a6_quer_4c_2014_Layout 1 - MR Aibling ...

verrechnungsheft_a6_quer_4c_2014_Layout 1 - MR Aibling ...

verrechnungsheft_a6_quer_4c_2014_Layout 1 - MR Aibling ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

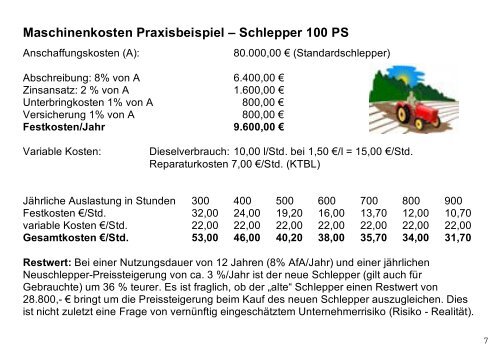

Maschinenkosten Praxisbeispiel – Schlepper 100 PS<br />

Anschaffungskosten (A): 80.000,00 (Standardschlepper)<br />

Abschreibung: 8% von A 6.400,00<br />

Zinsansatz: 2 % von A 1.600,00<br />

Unterbringkosten 1% von A 800,00<br />

Versicherung 1% von A 800,00<br />

Festkosten/Jahr 9.600,00<br />

Variable Kosten:<br />

Dieselverbrauch: 10,00 l/Std. bei 1,50 /l = 15,00 /Std.<br />

Reparaturkosten 7,00 /Std. (KTBL)<br />

Jährliche Auslastung in Stunden 300 400 500 600 700 800 900<br />

Festkosten /Std. 32,00 24,00 19,20 16,00 13,70 12,00 10,70<br />

variable Kosten /Std. 22,00 22,00 22,00 22,00 22,00 22,00 22,00<br />

Gesamtkosten /Std. 53,00 46,00 40,20 38,00 35,70 34,00 31,70<br />

Restwert: Bei einer Nutzungsdauer von 12 Jahren (8% AfA/Jahr) und einer jährlichen<br />

Neuschlepper-Preissteigerung von ca. 3 %/Jahr ist der neue Schlepper (gilt auch für<br />

Gebrauchte) um 36 % teurer. Es ist fraglich, ob der „alte“ Schlepper einen Restwert von<br />

28.800,- bringt um die Preissteigerung beim Kauf des neuen Schlepper auszugleichen. Dies<br />

ist nicht zuletzt eine Frage von vernünftig eingeschätztem Unternehmerrisiko (Risiko - Realität).<br />

7