Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anlagepolitik<br />

T R E N D S & P R O G N O S E N<br />

Liquidität<br />

• Startschuss zur sukzessiven Drosselung der Wertschriftenkäufe der<br />

US-Notenbank steht vor der Tür und QE3 wird voraussichtlich bis<br />

Mitte/Ende 2014 eingestellt werden<br />

• SNB, EZB, BoE und BoJ verbleiben bezüglich ihrer Geldpolitik – zumindest<br />

vorläufig – im Expansions-Modus<br />

• Deflationärer Trend in Südeuropa wird aufgrund der sich aufhellenden<br />

Konjunkturdaten und Stimmungsindikatoren nachlassen<br />

Unsere Empfehlungen:<br />

• Beibehaltung der übergewichteten Liquiditätsquote vor dem Hintergrund<br />

zunehmender Volatilität an den Zinsmärkten<br />

Obligationen<br />

• Wendepunkt der langjährigen Tiefzinsphase wurde definitiv und<br />

nachhaltig durchschritten<br />

• Rasanter Anstieg am mittleren und langen Ende der Zinskurve seit Mai<br />

<strong>2013</strong> dürfte sich verlangsamen<br />

• Tendenz zu höheren Zinsen wird – regional unterschiedlich – anhalten<br />

Unsere Empfehlungen:<br />

• Ausbau der Untergewichtung der Obligationenquote bei moderat<br />

kürzerer Duration gegenüber entsprechender Vergleichsinstrumente<br />

Aktien<br />

• Anzeichen einer globalen Konjunkturerholung werden sich fortsetzen<br />

und den Aktienmärkten Unterstützung bieten<br />

• Dividendenpapiere werden in den nun eingeläuteten Zeiten steigender<br />

Zinsen eher in der Gunst der Anleger stehen als Festverzinsliche Werte<br />

• Europa profitiert von der Rückkehr auf den Wachstumspfad, den<br />

steigenden Frühindikatoren und einer – relativ betrachtet – günstigen<br />

Bewertung<br />

Unsere Empfehlungen:<br />

• Untergewichtungen der europäischen Aktien werden reduziert<br />

• Insgesamt behalten wir die Aktienquote aufgrund des limitierten<br />

Potentials und den geldpolitischen Unsicherheiten untergewichtet<br />

Diverse & Alternative Anlagen<br />

• Stimmung an den Rohstoffmärkten wird sich aufgrund moderater<br />

Wachstumsbeschleunigungen, insbesondere in den Industriestaaten,<br />

weiter aufhellen; aktuelle Wachstumsschwäche in den Schwellen -<br />

ländern begrenzt das Potential konjunktursensitiver Rohstoffe<br />

• Goldpreis wird durch zukünftige Fed-Politik – ceteris paribus – nicht<br />

begünstigt werden<br />

Unsere Empfehlungen:<br />

• Anlagen in Rohstoffen weiterhin moderat übergewichtet<br />

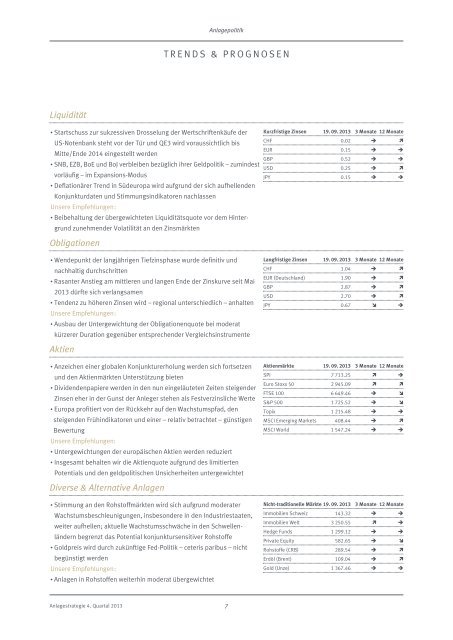

Kurzfristige Zinsen 19. 09. <strong>2013</strong> 3 Monate 12 Monate<br />

CHF 0.02 Ë <br />

EUR 0.15 Ë Ë<br />

GBP 0.52 Ë Ë<br />

USD 0.25 Ë <br />

JPY 0.15 Ë Ë<br />

Langfristige Zinsen 19. 09. <strong>2013</strong> 3 Monate 12 Monate<br />

CHF 1.04 Ë <br />

EUR (Deutschland) 1.90 Ë <br />

GBP 2.87 Ë <br />

USD 2.70 Ë <br />

JPY 0.67 Ë<br />

Aktienmärkte<br />

19. 09. <strong>2013</strong> 3 Monate 12 Monate<br />

SPI 7 713.25 Ë<br />

Euro Stoxx 50 2 945.09 <br />

FTSE 100 6 649.46 Ë <br />

S&P 500 1 725.52 Ë <br />

Topix 1 215.48 Ë Ë<br />

MSCI Emerging Markets 408.44 Ë <br />

MSCI World 1 547.24 Ë Ë<br />

Nicht-traditionelle Märkte 19. 09. <strong>2013</strong> 3 Monate 12 Monate<br />

Immobilien Schweiz 143.32 Ë Ë<br />

Immobilien Welt 3 250.55 Ë<br />

Hedge Funds 1 299.12 Ë Ë<br />

Private Equity 582.65 Ë <br />

Rohstoffe (CRB) 289.54 Ë <br />

Erdöl (Brent) 109.04 Ë <br />

Gold (Unze) 1 367.46 Ë Ë<br />

Anlagestrategie <strong>4.</strong> <strong>Quartal</strong> <strong>2013</strong><br />

7