Marktkommentar für den Februar 2014 Die große Bitcoin-Krise?!

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Marktkommentar</strong> <strong>für</strong> <strong>den</strong> <strong>Februar</strong> <strong>2014</strong><br />

<strong>Die</strong> <strong>große</strong> <strong>Bitcoin</strong>-<strong>Krise</strong>?!<br />

Während diese Zeilen entstehen, bin ich mir unsicher, ob es Sinn macht, nur auf <strong>den</strong> zurückliegen<strong>den</strong><br />

<strong>Februar</strong> einzugehen. <strong>Die</strong> historischen Ereignisse in der Ukraine beherrschen derzeit das politische<br />

Weltgeschehen und sorgen <strong>für</strong> Unsicherheit an <strong>den</strong> Kapitalmärkten. Daher werde ich zwar <strong>den</strong><br />

<strong>Februar</strong> kommentieren, aber auch dort auf das aktuelle Geschehen eingehen, wo es m.E. sinnvoll<br />

erscheint. Auch im Ausblick am Ende wer<strong>den</strong> wir das Thema noch einmal aufgreifen.<br />

Vor diesem Hintergrund erscheint die <strong>Krise</strong> bei der Krypto-Währung <strong>Bitcoin</strong> fast nebensächlich. <strong>Die</strong><br />

ehemals größte Handelsplattform Mt.Gox mit Sitz in Tokyo hatte am 28. <strong>Februar</strong> <strong>2014</strong> einen<br />

Insolvenzantrag gestellt. Nach Unternehmensangaben belaufen sich die Schul<strong>den</strong> auf rund 6,5 Mrd.<br />

Yen (46,6 Millionen Euro). Mt.Gox hat inzwischen <strong>den</strong> Verlust von annähernd 850.000 <strong>Bitcoin</strong>s (368,4<br />

Millionen Euro) bestätigt. Mit 750.000 Münzen stammt der Großteil des vermissten Kryptogeldes von<br />

<strong>den</strong> Kun<strong>den</strong> der Börse, die weiteren 100.000 <strong>Bitcoin</strong>s gehörten Mt.Gox selbst. In der offiziellen<br />

Bekanntmachung des Insolvenzverfahrens vor dem Amtsgericht in Tokio heißt es von <strong>den</strong> Betreibern,<br />

man gehe davon aus, dass ein technischer Fehler "im <strong>Bitcoin</strong>-System" Grund <strong>für</strong> <strong>den</strong> <strong>Die</strong>bstahl der<br />

Krypto-Münzen sei. <strong>Die</strong> Webseite ist mittlerweile komplett vom Netz genommen wor<strong>den</strong>. Auch<br />

andere Anbieter sind inzwischen betroffen und mussten teilweise ebenfalls ihre Pforten schließen.<br />

Der <strong>Die</strong>bstahl durch „Hacker“ hat das Vertrauen in die noch junge Währung tief erschüttert. Es bleibt<br />

abzuwarten, ob diese sich davon erholen kann. Wir wer<strong>den</strong> dies im Auge behalten.<br />

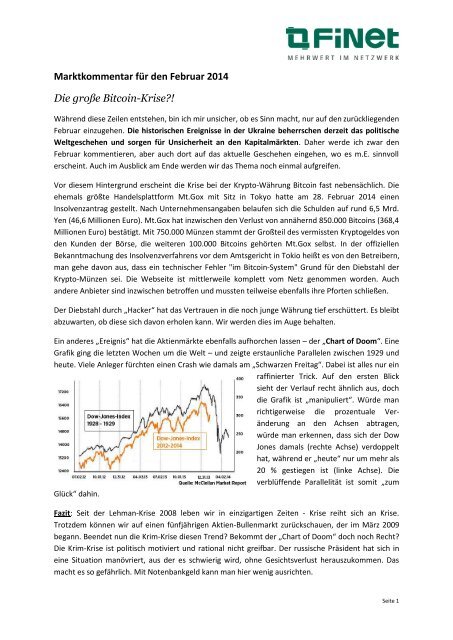

Ein anderes „Ereignis“ hat die Aktienmärkte ebenfalls aufhorchen lassen – der „Chart of Doom“. Eine<br />

Grafik ging die letzten Wochen um die Welt – und zeigte erstaunliche Parallelen zwischen 1929 und<br />

heute. Viele Anleger <strong>für</strong>chten einen Crash wie damals am „Schwarzen Freitag“. Dabei ist alles nur ein<br />

raffinierter Trick. Auf <strong>den</strong> ersten Blick<br />

sieht der Verlauf recht ähnlich aus, doch<br />

die Grafik ist „manipuliert“. Würde man<br />

richtigerweise die prozentuale Veränderung<br />

an <strong>den</strong> Achsen abtragen,<br />

würde man erkennen, dass sich der Dow<br />

Jones damals (rechte Achse) verdoppelt<br />

hat, während er „heute“ nur um mehr als<br />

20 % gestiegen ist (linke Achse). <strong>Die</strong><br />

verblüffende Parallelität ist somit „zum<br />

Glück“ dahin.<br />

Fazit: Seit der Lehman-<strong>Krise</strong> 2008 leben wir in einzigartigen Zeiten - <strong>Krise</strong> reiht sich an <strong>Krise</strong>.<br />

Trotzdem können wir auf einen fünfjährigen Aktien-Bullenmarkt zurückschauen, der im März 2009<br />

begann. Beendet nun die Krim-<strong>Krise</strong> diesen Trend? Bekommt der „Chart of Doom“ doch noch Recht?<br />

<strong>Die</strong> Krim-<strong>Krise</strong> ist politisch motiviert und rational nicht greifbar. Der russische Präsi<strong>den</strong>t hat sich in<br />

eine Situation manövriert, aus der es schwierig wird, ohne Gesichtsverlust herauszukommen. Das<br />

macht es so gefährlich. Mit Notenbankgeld kann man hier wenig ausrichten.<br />

Seite 1

Konjunktur / Wirtschaftspolitik<br />

Wir wer<strong>den</strong> diesen Monat <strong>den</strong> Konjunkturteil etwas kürzer halten. <strong>Die</strong>s hat mehrere Gründe.<br />

Einerseits rücken aufgrund der Krim-<strong>Krise</strong> die volkswirtschaftlichen Daten in <strong>den</strong> Hintergrund.<br />

Andererseits sind die Konjunkturdaten in <strong>den</strong> USA durch <strong>den</strong> kalten Winter verzerrt und haben<br />

eine geringe Aussagekraft. Einzig China wer<strong>den</strong> wir etwas detaillierter betrachten.<br />

Deutschland – ifo Geschäftsklimaindex ein weiteres Mal gestiegen<br />

„Der ifo Geschäftsklimaindex <strong>für</strong> die gewerbliche Wirtschaft Deutschlands ist im <strong>Februar</strong> weiter<br />

gestiegen. <strong>Die</strong> aktuelle Geschäftslage ist von <strong>den</strong> Unternehmen deutlich besser bewertet wor<strong>den</strong> als<br />

im Vormonat. <strong>Die</strong> Erwartungen an <strong>den</strong> weiteren Geschäftsverlauf haben einen kleinen Dämpfer<br />

erhalten, bleiben jedoch weiterhin optimistisch ausgerichtet. <strong>Die</strong> deutsche Wirtschaft behauptet sich<br />

in einer wechselhaften Großwetterlage.<br />

Das Geschäftsklima <strong>für</strong> das Verarbeitende Gewerbe hat sich zum vierten Mal in Folge verbessert. <strong>Die</strong><br />

Unternehmen sind deutlich zufrie<strong>den</strong>er mit ihrer aktuellen Geschäftslage. <strong>Die</strong> immer noch<br />

zuversichtlichen Erwartungen an <strong>den</strong> weiteren Geschäftsverlauf haben sich leicht abgeschwächt. <strong>Die</strong><br />

Seite 2

Exportaussichten der Industriefirmen trübten sich zwar deutlich ein, doch blieben sie mehrheitlich<br />

optimistisch.<br />

Im Großhandel hat der Geschäftsklimaindex nach dem starken Anstieg im Vormonat etwas<br />

nachgegeben. <strong>Die</strong> Großhändler waren nochmals erheblich zufrie<strong>den</strong>er mit <strong>den</strong> laufen<strong>den</strong><br />

Geschäften. Mit Blick auf die weiteren Aussichten sind sie jedoch nicht mehr ganz so optimistisch. Im<br />

Einzelhandel ist der Geschäftsklimaindex deutlich gestiegen. <strong>Die</strong> aktuelle Lage hat sich verbessert<br />

und wurde so gut bewertet wie zuletzt im Frühjahr 2012. Auch die Erwartungen an <strong>den</strong> zukünftigen<br />

Geschäftsverlauf haben sich weiter aufgehellt.<br />

Im Bauhauptgewerbe ist der Geschäftsklimaindex leicht gesunken. <strong>Die</strong> aktuelle Geschäftslage ist auf<br />

einem hohen Niveau als etwas weniger gut beurteilt wor<strong>den</strong>. Ebenso hat der Optimismus im Hinblick<br />

auf die nächsten sechs Monate etwas nachgelassen“, so Hans-Werner Sinn, Präsi<strong>den</strong>t des ifo<br />

Instituts.<br />

Europa – weiter Auf ohne Schwung<br />

Der finale Markit Eurozone Einkaufsmanager Index (PMI) stieg im <strong>Februar</strong> <strong>den</strong> achten Monat in Folge<br />

von 52,9 Punkte um 0,4 Punkte auf 53,3 Punkte, <strong>den</strong> höchsten Stand seit 32 Monaten. Der Sub-Index<br />

<strong>für</strong> die Industrie fiel allerdings etwas von 54 Punkten im Vormonat auf 53,2 Punkten im <strong>Februar</strong>.<br />

Frankreich ist zwar weiterhin Schlußlicht, doch der PMI <strong>für</strong> die Industrie nähert sich mit einem Wert<br />

von 49,7 Punkten der Wachstumszone.<br />

Erfreulich ist, dass der Arbeitsmarkt<br />

langsam von der sich verbessern<strong>den</strong><br />

Konjunktur profitiert. So fiel die<br />

Arbeitslosenquote in Spanien zum ersten<br />

Mal seit Ausbruch der Finanzkrise im Jahr<br />

2007 – wenn auch nur minimal. Sie nahm<br />

um 0,04 % auf 4,8 Millionen ab, teilte das<br />

Arbeitsministerium mit. Im Vergleich zum<br />

<strong>Februar</strong> 2013 ging die Zahl um rund 4,5 %<br />

zurück.<br />

<strong>Die</strong> Deflationsgefahr ist im <strong>Februar</strong> etwas<br />

gesunken. <strong>Die</strong> Inflation im Euroraum<br />

verharrte bei 0,8 %. <strong>Die</strong> EZB wird die<br />

Preisentwicklung und die Kreditvergabe<br />

durch die Banken an die Privatwirtschaft<br />

weiter sehr genau beobachten, um ein<br />

„Japan-Szenario“ zu verhindern.<br />

Bezüglich der Entscheidung des Bundesverfassungsgerichts vom 7. <strong>Februar</strong> zum OMT ist die EZB<br />

„entspannt“ und wird die endgültige Entscheidung abwarten, was sich noch Jahre hinziehen kann.<br />

Karlsruhe hat <strong>große</strong> Zweifel an <strong>den</strong> Anleihekäufen der EZB (Outright Monetary Transaction) geäußert<br />

und lässt sie vom Europäischen Gerichtshof überprüfen – erstmals in der Geschichte des<br />

Bundesverfassungsgerichts.<br />

Seite 3

USA im Kälteschock<br />

Viele veröffentlichten Daten aus <strong>den</strong> USA enttäuschten in <strong>den</strong> letzten Wochen. Einige Volkswirte<br />

sehen aber <strong>den</strong> extrem kalten Winter als Grund und glauben nicht an eine zurückgehende<br />

Wachstumsdynamik in <strong>den</strong> USA. Somit sind die Daten mit Vorsicht zu genießen und es wird noch bis<br />

Ende April dauern, bis man beurteilen kann, ob es am Wetter lag oder die US-Wirtschaft ein „echtes“<br />

Problem hat. <strong>Die</strong>s macht es auch <strong>für</strong> die Fed schwierig, die Lage in Bezug auf das tapering richtig<br />

einzuschätzen.<br />

Sollte das Wetter <strong>für</strong> die schwachen Daten<br />

verantwortlich gewesen sein, dann sollten<br />

sich die Einzelhandelsumsätze wieder<br />

deutlich erholen. Extreme Winter (severe<br />

winters) gab es seit 1978 fünfmal.<br />

(Quelle: Haver Analytics, Guggenheim Investments per 31. Januar <strong>2014</strong>).<br />

Japan<br />

Japans Wirtschaft entwickelt sich weiter sehr stark, auch wenn die Dynamik im <strong>Februar</strong> etwas<br />

nachließ. Der Markit/JMMA PMI der verarbeiten<strong>den</strong> Industrie ging von 56,6 Punkten leicht auf 55,5<br />

Punkte im <strong>Februar</strong> zurück. <strong>Die</strong>s ist der 12.<br />

Wert über 50 in Folge. Getrieben wird die<br />

Nachfrage vor allem aus dem Inland –<br />

Vorzieheffekte aufgrund der anstehen<strong>den</strong><br />

Steuererhöhung. Der Export hingegen<br />

entwickelt sich eher schwach. Vielversprechend<br />

ist auch der Anstieg bei der<br />

Beschäftigung – der stärkste seit <strong>Februar</strong><br />

2007.<br />

Interessant ist in diesem Zusammenhang<br />

auch die mögliche Abkehr Japans vom<br />

„Wassenaar Abkommen“ 1 von 1982.<br />

Premierminister Shinzo Abe schrieb Anfang Januar einen Artikel mit dem Titel „Japan´s coming wage<br />

surprise“. Das „Erbe“ von Wassenaar lag in der Flexibilisierung des Arbeitsmarktes und der Tatsache,<br />

dass der Staat wieder vom Spielfeld der Tarifparteien verbannt wurde. Auch Ronald Reagan und<br />

Margaret Thatcher nahmen die Ergebnisse auf. <strong>Die</strong> Folge war das Ende der Inflation. Läutet nun Abe<br />

nach 30 Jahren eine neue Ära ein, in der der Staat versucht, die Löhne und Gehälter wieder nach<br />

oben zu bewegen?<br />

1 http://www.uni-muenster.de/NiederlandeNet/nl-wissen/wirtschaft/vertiefung/wirtschaftspolitik/wassenaar.html<br />

Seite 4

China – Kreditkrise? Kann es ein zweites Lehman geben?<br />

Neben der Krim-<strong>Krise</strong> steht China wieder bzw. weiterhin im Fokus der Investoren. <strong>Die</strong> Stimmen, die<br />

vor einem hard landing (starke Abkühlung der Wirtschaft) warnen, verstummen nicht. Genährt wird<br />

die Angst vom offiziellen Einkaufsmanagerindex PMI, der im <strong>Februar</strong> von 50,5 auf 50,2 Punkte und<br />

damit auf ein Achtmonatstief gefallen ist. Man sollte die Zahlen aber etwas mit Vorsicht genießen, da<br />

das chinesische Neujahrsfest dieses Jahr auf die erste <strong>Februar</strong>woche fiel und die Daten dadurch<br />

eventuell negativ beeinflusst sind.<br />

Der von der HSBC errechnete Einkaufsmanagerindex<br />

<strong>für</strong> das verarbeitende Gewerbe (PMI) ging<br />

von 49,5 im Januar auf 48,5 im <strong>Februar</strong> zurück<br />

(Grafik links). Während der offizielle PMI noch über<br />

50 liegt und Wachstum anzeigt, weist der Wert von<br />

HSBC auf eine leichte Kontraktion hin.<br />

<strong>Die</strong> unterschiedlichen Werte resultieren u.a. von<br />

<strong>den</strong> Unternehmen, die regelmäßig befragt wer<strong>den</strong>.<br />

HSBC hat einen Schwerpunkt auf eher kleine und mittel<strong>große</strong> Unternehmen (SMEs), während<br />

Regierungsstellen die <strong>große</strong>n, oft in Staatsbesitz befindlichen Unternehmen (SOEs), befragen.<br />

Anlass zur Sorge bereiten auch die veröffentlichten Export-Daten. Zum ersten Mal seit elf Monaten<br />

hat China im <strong>Februar</strong> wieder ein Defizit in der Handelsbilanz verzeichnet. <strong>Die</strong> Exporte fielen<br />

unerwartet stark um 18,1 % im Vergleich zum Vorjahr, wie das Handelsministerium in Peking<br />

berichtete. Der Rückgang der Ausfuhren lässt sich auch hier zum Teil durch das chinesische<br />

Neujahrsfest erklären. <strong>Die</strong> Importe legten um 10,1 % zu.<br />

<strong>Die</strong> größte Angst ist aber der Kollaps des chinesischen Kreditmarktes. Nach der Lehman-Pleite kam es<br />

in China zu einer massiven Ausweitung der Unternehmensverschuldung von 100 % des BIP im Jahr<br />

2008 auf über 150 % des BIP im Jahr 2013. Standard & Poor's schätzt, dass die Schul<strong>den</strong> chinesischer<br />

Unternehmen in diesem Jahr auf 13,8 Billionen US-Dollar steigen und damit die USA überholen<br />

wer<strong>den</strong>. Da passt es ins Bild, dass Anfang März ein Solar-Unternehmen – Chaori Solar Energy Science<br />

& Technology Co. aus Shanghai 2 – erstmals in der Geschichte Chinas <strong>den</strong> Zins auf eine<br />

Unternehmensanleihe nicht mehr bedienen konnte. Einige Analysten ziehen hier Parallelen zu der<br />

Pleite von Bear Stearns in <strong>den</strong> USA in 2008, die im Endeffekt zur Lehman Pleite führte. Allerdings<br />

hinkt dieser Vergleich. In <strong>den</strong> USA trocknete damals die Liquidität aus und der Geldmarkt kollabierte,<br />

da sich Banken nicht mehr vertrauten und kein Geld mehr untereinander ausliehen. Das wird in<br />

China nicht passieren, da der Staat involviert ist und die Banken impliziert garantiert. Allerdings zeigt<br />

die Regierung in Peking auch dem Schattenbankensystem, dass man nicht mehr jedes Unternehmen<br />

retten wird. <strong>Die</strong>s wurde auch im dritten Plenum beschlossen, um marktwirtschaftliche Kräfte zu<br />

stärken. Weitere Ausfälle sind somit vorprogrammiert und wer<strong>den</strong> dazu führen, dass das Wachstum<br />

in China geringer ausfallen wird. <strong>Die</strong>s hat aber langfristig positive Effekte, da so das Finanzsystem und<br />

damit die gesamte Wirtschaft gestärkt wird. Ein zweites Lehman sehen wir definitiv nicht!<br />

2 Das Unternehmen stellte zuvor Dreiräder her und versuchte zwei IPOs, die scheiterten. International war das Unternehmen ohne<br />

Bedeutung.<br />

Seite 5

Spezial zur <strong>Krise</strong> in der Ukraine / Russland<br />

In <strong>den</strong> Medien wird derzeit rund um die Uhr zum Thema berichtet. Daher verzichten wir hier auf zu<br />

viele Informationen. Ich möchte aber anhand der folgen<strong>den</strong> Grafik, warum die Ukraine wichtig <strong>für</strong><br />

Europa ist. Ein <strong>große</strong>r Teil des russischen Erdgases wird durch Pipelines gepumpt, die durch die<br />

Ukraine führen. Allerdings nimmt die<br />

Wichtigkeit des russischen Gases in<br />

Europa ab, wie die Grafik im Anhang<br />

zeigt.<br />

Darüber hinaus ist die Ukraine als<br />

Agrarland sehr wichtig <strong>für</strong> die Erzeugung<br />

von Getreide. 30 % der weltweiten<br />

fruchtbaren Schwarzerdefläche liegt in<br />

der Ukraine. Man nannte das Land früher<br />

auch die Kornkammer der Sowjetunion.<br />

Und ein dritter wichtiger Punkt ist der<br />

Flottenstützpunkt Sewastopol auf der<br />

Halbinsel Krim. Es ist Russlands<br />

Sprungbrett ins Mittelmeer und von<br />

strategischer Bedeutung.<br />

Auch wenn ich kein Experte bin, halte ich<br />

eine Teilung der Ukraine <strong>für</strong> recht<br />

wahrscheinlich. Der östliche Teil würde<br />

sich dann Russland anschließen.<br />

Seite 6

Aktienmärkte – Wenn alle an <strong>den</strong> <strong>große</strong>n Crash glauben …<br />

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Dax 4,14 % 1,46 % 1,46 %<br />

MDax 4,23 % 1,91 % 1,91 %<br />

VDax -20,40 % 7,07 % 7,07 %<br />

Der Dax konnte die Verluste des Januars wieder sehr schnell aufholen. Nachdem die 9.000 Punkte-<br />

Marke nicht unterschritten wurde, kam es zu einer kräftigen Aufwärtsbewegung. Im <strong>Februar</strong> stieg<br />

der Index um 4,14 %. Gleichzeitig ging der „Angstmesser“ VDax wieder um 20,4 % zurück, ist aber<br />

immer noch höher als zu Jahresbeginn. Das niedrige Volatilitäts-Niveau können institutionelle<br />

Investoren weiterhin nutzen, um Sicherungsstrategien zu implementieren - gerade jetzt, wo der<br />

Ausgang der Krim-<strong>Krise</strong> ungewiss ist. Trotz der Angst, die momentan herrscht, ist der Aufwärtstrend<br />

aber weiter intakt.<br />

Bei einer Eskalation der <strong>Krise</strong> wird es sehr wichtig sein, ob die Unterstützung bei 9.000 Punkten hält –<br />

dort verläuft inzwischen auch der Aufwärtstrend. Ein Bruch würde die 200-Tage-Linie bei 8.800<br />

Punkten ins Spiel bringen. Es wäre auch ein schneller Einbruch bis 8.570 Punkte möglich, der aber <strong>für</strong><br />

Käufe genutzt wer<strong>den</strong> sollte. Bei einer Entspannung ist ein erneuter Versuch auf die 10.000 Markte<br />

sehr wahrscheinlich.<br />

Auch der breitere, 70 Werte umfassende MDax, erholte sich im <strong>Februar</strong> und stieg um 4,23 %. Das<br />

Jahresplus beträgt 1,91 % und mittel<strong>große</strong> Aktien setzten ihre Outperformance gegenüber <strong>den</strong> Dax-<br />

Werten fort – trotz einer höheren Bewertung.<br />

Seite 7

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

DJ Euro Stoxx 50 4,49 % 1,29 % 1,29 %<br />

Stoxx 600 Banken 3,40 % 4,85 % 4,85 %<br />

Auch der EuroStoxx 50 erholte sich im <strong>Februar</strong> um sehr gute 4,49 %. Der Ausbruch über die<br />

Widerstandszone bei 3.050/3.100 Punkten ist noch nicht endgültig geglückt. Auch hier belastet die<br />

<strong>Krise</strong> in der Ukraine. Bei einer Eskalation gilt <strong>für</strong> <strong>den</strong> EuroStoxx 50: erst unter 2.850 Punkten trübt<br />

sich die Situation deutlich ein und das positive Szenario steht zur Disposition.<br />

<strong>Die</strong> Gewinner des Jahres sind bis jetzt aber Bankaktien, die um weitere 3,40 % zulegen konnten und<br />

ein Jahresplus von 4,85 % aufweisen. Sollte der diesjährige Bankenstresstest der EZB nicht zu viele<br />

negative Überraschungen ans Licht bringen, stehen die Chancen <strong>für</strong> Bankaktien auch in <strong>2014</strong> weiter<br />

sehr gut. Bei einem Anstieg über 432 Indexpunkte könnte es noch einmal zu einem deutlichen<br />

prozyklischen Impuls kommen.<br />

Allerdings haben sich die Bewertungen in<br />

<strong>den</strong> letzten Wochen weiter normalisiert<br />

und einige Investoren beurteilen die<br />

Aussichten von Bankaktien wieder<br />

positiver. Somit wür<strong>den</strong> sich Gewinnmitnahmen<br />

nach einem weiteren Anstieg<br />

anbieten.<br />

Auch die Situation bei spanischen Banken<br />

verbessert sich. <strong>Die</strong> spanische Regierung<br />

gibt Anteile an der verstaatlichten <strong>Krise</strong>nbank<br />

Bankia ab. 7,5 % ihrer ursprünglichen 68,5 % wur<strong>den</strong> zu 1,3 Mrd. Euro platziert. George Soros<br />

griff dankend zu, ebenso wie weitere 94 Investoren, die sich Aktien sicherten.<br />

Seite 8

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

S&P 500 4,31 % 0,60 % 0,60 %<br />

Nasdaq 100 4,95 % 2,90 % 2,90 %<br />

Russell 2000 4,61 % 1,67 % 1,67 %<br />

Der S&P 500 stieg im <strong>Februar</strong> um 4,31 % und lief wieder bis an die obere Begrenzung des<br />

Trendkanals heran. Etwas unterhalb der Mitte verläuft bei 1.727 Punkten die 200-Tage-Linie, die bei<br />

einer Korrektur als Unterstützung dienen kann.<br />

Unsere nach wie vor favorisierten Hightech-Werte aus dem Nasdaq 100 konnten ihre relative Stärke<br />

auch im <strong>Februar</strong> unter Beweis stellen und stiegen um 4,95 %. Der Index hat inzwischen das Niveau<br />

von 2001 erreicht (siehe Chart).<br />

Aktiengesellschaften des Russell 3000.<br />

Auch der 2000 Aktien umfassende<br />

Russell 2000 Index legte mit 4,61 %<br />

mehr als der S&P 500 zu. Solange<br />

dieser steigt, ist auch die Marktbreite<br />

intakt. Er repräsentiert 10 % der<br />

Marktkapitalisierung der USamerikanischen<br />

Aktienmärkte. Als<br />

Basis dienen die 2000 kleinsten<br />

Update zur Berichtssaison (4. Quartal 2013): <strong>Die</strong> Gewinne der 496 Unternehmen aus dem S&P 500<br />

stiegen um 9,2 %, wobei 64,3 % die Erwartungen übertrafen. <strong>Die</strong> Umsätze stiegen nur um 0,7 %. Der<br />

Finanzsektor ist <strong>für</strong> einen Großteil des Wachstums verantwortlich. <strong>Die</strong>ser Sektor wuchs um 22,8 %.<br />

Ohne diesen lag das Gewinnwachstum bei 6,4 %. Details fin<strong>den</strong> Sie hier. 3<br />

3 http://pdf.zacks.com/pdf/ZR/H4609354.PDF<br />

Seite 9

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Nikkei 225 -0,49 % -8,90 % -8,90 %<br />

USD/JPY -0,38 % -3,35 % -3,35 %<br />

EUR/JPY 1,96 % -2,92 % -2,92 %<br />

Der japanische Nikkei 225 musste auch im <strong>Februar</strong> einen leichten Verlust von -0,49 % verbuchen. Das<br />

Jahresminus liegt bei -8,90 %. Trotz der kräftigen Korrektur glauben wir, dass das Potential bei<br />

japanischen Aktien noch nicht ausgereizt ist, wobei ausländische Investoren, die noch in Japan<br />

überinvestiert sind, vorher aus dem Markt „herausgeschüttelt“ wer<strong>den</strong> müssen. In <strong>den</strong> ersten 11<br />

Monaten des vergangenen Jahres investierten Ausländer eine Rekordsumme von 125 Mrd. US-Dollar.<br />

Enttäuscht wur<strong>den</strong> zu Jahresbeginn aber viele Investoren von der abwarten<strong>den</strong> Haltung der<br />

japanischen Notenbank (BoJ) und lösten erste Positionen (Aktien long/Yen short) auf. <strong>Die</strong> BoJ<br />

möchte zuerst die Auswirkungen der Steuererhöhung zum 1. April abwarten, bevor man<br />

(höchstwahrscheinlich) mit der ultralockeren Geldpolitik fortfährt. Notenbankchef Kuroda und<br />

Premier Abe wer<strong>den</strong> aber <strong>den</strong> Aktienmarkt und die Währung genau beobachten, <strong>den</strong>n ein zu starker<br />

Rückgang des Nikkei würde <strong>den</strong> Erfolg von Abenomics in Frage stellen.<br />

Unser Ziel ist aber unverändert das Hoch vom Juli 2007, das bei rund 18.350 Punkten liegt. Auch aus<br />

Bewertungssicht spricht wenig dagegen, da in Japan als einziges Land im letzten Jahr die Gewinne<br />

deutlich gestiegen sind und mit <strong>den</strong> Kurssteigerungen Schritt gehalten haben. Somit hat sich das KGV<br />

kaum verändert.<br />

Seite 10

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Shanghai B -7,07 % -9,75 % -9,75 %<br />

MSCI EM 3,20 % -3,61 % -3,61 %<br />

BRIC 2,17 % -5,80 % -5,80 %<br />

MSCI FM 2,93 % 3,80 % 3,80 %<br />

Kommen wir nun zum Epizentrum der Angst – übrigens ein Wort, <strong>für</strong> das es keine Übersetzung im<br />

englischen gibt – dem chinesischen Aktienmarkt. Ebenso wie Japan mussten chinesische Indizes<br />

einen weiteren negativen Monat hinnehmen, was saisonal eher selten ist. Der Shanghai B Index fiel<br />

um -7,07 %. Das Jahresminus ist mit -9,75 % fast zweistellig. Nach dem Rückgang ist der Index an der<br />

ersten Unterstützung bei rund 225 Punkten angelangt. Sollten die Banken weiter unter Druck<br />

kommen, könnte der Index im worst case bis 195 Punkte fallen.<br />

Auch andere Indizes wie der CSI 300 oder der MSCI China Index fielen auf Mehrmonatstiefs. Allen ist<br />

aber gemein, dass diese eher das alte China reflektieren. Betrachtet man sich aber einige aktiv<br />

gemanagte Investmentfonds, so erreichen diese interessanterweise Mehrjahreshochs! Woran liegt<br />

es? <strong>Die</strong>se investieren in das neue China. <strong>Die</strong> Studie “World’s Most Innovative Companies” 4 von Fast<br />

Company zeigt, dass chinesische Unternehmen entgegen der landläufigen Meinung innovativ sind<br />

und besonders im Bereich Social Media die Entwicklung vorantreiben. Hier sind Unternehmen wie<br />

Haier, Tencent und YY Inc. zu nennen.<br />

<strong>Die</strong> „übrigen“ Emerging Markets (+3,20 %) und die vier BRICs (+2,17 %) konnten einen Teil der<br />

Verluste des Januars wieder aufholen, wobei Indien unter <strong>den</strong> BRICs momentan positiv heraussticht.<br />

Globale Frontier Märkte sind momentan von der <strong>Krise</strong> nur wenig betroffen und konnten auch <strong>den</strong><br />

<strong>Februar</strong> mit einem Zuwachs von 2,93 % abschließen. Hier zeigt sich, wie wenig korreliert die Frontier<br />

Märkte zu <strong>den</strong> übrigen Märkten sind.<br />

4 http://www.fastcompany.com/3026098/most-innovative-companies-<strong>2014</strong>/the-worlds-most-innovative-companies-<strong>2014</strong><br />

und http://www.fastcompany.com/most-innovative-companies/<strong>2014</strong>/industry/china<br />

Seite 11

Aufgrund der Krim-<strong>Krise</strong> haben wir uns <strong>den</strong> aktuellen Verlauf der russischen Börse und der während<br />

zweier weiterer <strong>Krise</strong>n, der Yukos <strong>Krise</strong> 2003/04 und dem Georgien Krieg 2008 angeschaut.<br />

Leider geben die Charts keinen Hinweis auf die aktuelle<br />

Situation. Nach der Yukos-<strong>Krise</strong> kam es zu einer starken<br />

Erholung, während die Börse in 2008 (Georgien Krieg)<br />

schon in einem Abwärtstrend war und noch von der<br />

Lehman-Pleite verstärkt wurde. Der Krieg hatte hier<br />

keinen nennenswerten Einfluss.<br />

Fazit: Unsere Einschätzung zu Aktien bleibt unverändert und unsere Favoriten haben sich nicht<br />

geändert: Japan, Europa und europäische Banken sowie US IT-Aktien. Besonders das Internet spielt<br />

hier eine immer größere Rolle - dieses hat heute, am 12.3. seinen 25. Geburtstag. Am 12.3.1989<br />

stellte Tim Berners-Lee ein Informations-Management-System vor, das die Grundlage <strong>für</strong> das „world<br />

wide web“ wer<strong>den</strong> sollte. Heute ist unser Leben vom Internet durchdrungen und ohne nicht mehr<br />

vorstellbar. Wie dieses in der Zukunft ausschauen könnte, zeigt eine Studie vom Pew Research<br />

Center. 5<br />

Globale Emerging Markets und hier besonders China bieten aus antizyklischer Sichtweise weiter ein<br />

attraktives Chance-/Risikoverhältnis. Frontier Märkte und im Besonderen der afrikanische<br />

Subkontinent sind hoch interessant.<br />

5 http://www.pewinternet.org/<strong>2014</strong>/03/11/15-theses-about-the-digital-future/<br />

Seite 12

Rentenmärkte – Was erlauben Zinsen?<br />

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Rex Performance 0,39 % 2,24 % 2,24 %<br />

Bundesanleihen setzten ihren Aufwärtstrend auch im <strong>Februar</strong> fort – trotz steigender Aktien. Der<br />

RexP stieg um 0,39 %. Ende des Monats wurde sogar kurzfristig ein neues Hoch im Bund Future<br />

erreicht. Deutlich dynamischer ist aber der Zinsrückgang in <strong>den</strong> Peripherieländern. Der Spread<br />

zwischen Bundesanleihen und italienischen und spanischen Staatsanleihen hat sich inzwischen auf<br />

unter 2 % eingeengt (siehe Grafik im Anhang). Anhand der Grafiken kann man sehen, dass die Zinsen<br />

in <strong>den</strong> bei<strong>den</strong> Staaten unter 3,5 % gefallen sind. Besonders in Italien ist der Zins in <strong>den</strong> letzten<br />

Wochen seit Ernennung des neuen Regierungschefs Matteo Renzi gefallen.<br />

Quelle: Bloomberg<br />

Seite 13

Aber auch in Griechenland fallen die Zinsen immer weiter – mittleweile liegen diese unter 7 % (siehe<br />

Grafik im Anhang).<br />

Während in Europa die Zinsen eher<br />

gefallen sind, hat sich bei<br />

10jährigen US-Staatsanleihen<br />

wenig getan. Aktuell sehen wir<br />

einen recht breiten Korridor<br />

zwischen 2,40 % und 3,20 %. Ab<br />

3,00 % wür<strong>den</strong> wir eine Allokation<br />

in US-Staatsanleihen aufbauen.<br />

Zinsen in <strong>den</strong> USA zum Jahresende deutlich gestiegen sind.<br />

Eine interessante Randnotiz ist der<br />

Fakt, dass die chinesische<br />

Notenbank PBoC im Dezember<br />

2013 US-Anleihen im Volumen von<br />

47,8 Mrd. US-Dollar verkauft hat –<br />

so viel wie seit zwei Jahren nicht<br />

mehr. Auch ein Grund, warum die<br />

Fazit (unverändert): Das Risiko liegt mittelfristig weiter bei G7-Staatsanleihen – wenn sich die US-<br />

Wirtschaft erholt und das tapering fortgeführt wird. Allerdings könnte <strong>2014</strong> noch einmal ein relativ<br />

gutes Jahr <strong>für</strong> Staatsanleihen wer<strong>den</strong>, bevor 2015 die Zinsen erneut steigen könnten. Große Erträge<br />

sind allerdings auf Grund der niedrigen Zinsen nicht zu erwarten. Daher muss man sich im Bereich<br />

der Anleihen auf der Risikoleiter nach oben bewegen. Hochzinsanleihen sind als Beimischung weiter<br />

interessant, auch wenn die Renditeerwartungen nicht mehr so hoch sein dürfen. Außerdem gehören<br />

ausgewählte Emerging Markets-Anleihen <strong>für</strong> Anleger mit langem Anlagehorizont aus antizyklischer<br />

Sicht ebenfalls in ein Depot. Aber auch Wandelanleihen als Hybridinstrument sind unverändert eine<br />

Idee wert. Man muss sich allerdings bewusst sein, dass das Risiko damit zunimmt.<br />

Seite 14

Währungen – Kommt doch der Ausbruch beim Euro?<br />

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

EUR/USD 2,35 % 0,37 % 0,37 %<br />

USD/JPY -0,38 % -3,35 % -3,35 %<br />

USD/CNY 1,43 % 1,51 % 1,51 %<br />

Der Euro scheint nun doch nach oben ausbrechen zu wollen. Im <strong>Februar</strong> legte die<br />

Gemeinschaftswährung um 2,35 % zu. Am 7. März konnte der Euro sogar kurz über 1,39 EUR/USD<br />

steigen und <strong>den</strong> höchsten Stand seit Oktober 2011 markieren. Somit drängt sich als nächstes Ziel die<br />

„runde“ 1,40 EUR/USD auf, wobei unser Maximalziel bei 1,4250 EUR/USD liegt.<br />

Hinweise geben.<br />

Der langfristige Wochenchart zeigt recht<br />

deutlich, wie wichtig die aktuelle Situation<br />

ist. Sollte der Ausbruch nach oben<br />

gelingen, könnte der Euro vor einer neuen<br />

Aufwärtsbewegung stehen. Scheitert der<br />

Versuch allerdings, besteht die Gefahr<br />

einer neuerlichen Schwäche bis in <strong>den</strong><br />

Bereich 1,25/1,20 EUR/USD. <strong>Die</strong> nächsten<br />

Tage und Wochen sollten hier weitere<br />

Seite 15

Zum Japanischen Yen gibt es wenig Neues. Er stieg im <strong>Februar</strong> leicht um 0,38 %. Wie erwartet ist der<br />

USD/JPY erst einmal am Widerstand bei 105,50 USD/JPY gescheitert - dem 61,8 % Fibonacci-<br />

Retracement (das heißt, dass 61,8 % des Weges zwischen dem Tief im Oktober 2011 und dem Hoch<br />

im Juli 2007 bei 124,50 USD/JPY bereits aufgeholt wurde). <strong>Die</strong>ses Hoch bleibt unverändert unser Ziel<br />

<strong>für</strong> die aktuelle Bewegung. Kritisch würde es, wenn die Korrektur nicht bei 100 USD/JPY en<strong>den</strong> sollte.<br />

<strong>Die</strong>se Marke beobachtet aber mit Sicherheit auch die japanische Notenbank, da mit der Währung der<br />

Nikkei 225 eng verknüpft ist.<br />

Im Fokus stand im <strong>Februar</strong> diesmal der chinesische Renminbi (USD/CNY). Am 25. <strong>Februar</strong> gab er um<br />

0,50 % nach, der größte Tagesverlust seit Dezember 2008. Im gesamten <strong>Februar</strong> verlor die Währung,<br />

die sonst nur eine Richtung nach oben<br />

kannte, beachtliche -1,43 %. <strong>Die</strong>s ist der<br />

größte Monatsverlust seit der „Freigabe“<br />

des Renminbi in 2005.<br />

Marktteilnehmer sind der Auffassung,<br />

dass dieser Rückgang von der<br />

chinesischen Notenbank PBoC initiiert<br />

bzw. unterstützt wurde, um<br />

Investoren/Spekulanten zu zeigen, dass<br />

der teils gehebelte Carry Trade (long<br />

Renminbi/short US-Dollar) keine<br />

risikofreie Einbahnstraße ist. Man konnte<br />

feststellen, dass in <strong>den</strong> vergangenen Monaten sehr viel heißes Geld (hot money) nach China und in<br />

die Währung geflossen ist. Das möchte man durch diese Aktion eindämmen.<br />

Seite 16

Auf <strong>Bitcoin</strong> sind wir bereits am Anfang eingegangen. <strong>Die</strong> Pleite von Mt.Gox führte kurzfristig zu einem<br />

Einbruch der Währung bis auf etwa 130 US-Dollar. Danach wurde der Chart durch Mt.Gox nicht mehr<br />

aktualisiert und steht so weiter im Netz (linke Grafik).<br />

Da die Krypto-Währung auf verschie<strong>den</strong>en Plattformen gehandelt wird, sieht man die Erholung im<br />

rechten Chart. Zum Monatsende pendelte der Kurs knapp unter 600 US-Dollar.<br />

Fazit: Wir sind weiterhin der Überzeugung, dass der japanische Yen zur Schwäche neigen wird,<br />

während die chinesische Notenbank <strong>den</strong> Renminbi auch <strong>2014</strong> weiter aufwerten wird – trotz der<br />

aktuellen Schwäche. Beim Euro könnte der Ausbruch aus dem Trendkanal nach oben gerade<br />

beginnen.<br />

Seite 17

Edelmetalle – Der Abwärtstrend könnte vorbei sein<br />

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Gold 6,51 % 9,89 % 9,89 %<br />

Silber 10,38 % 8,67 % 8,67 %<br />

Gold konnte auch im <strong>Februar</strong> kräftig um 6,51 % zulegen und liegt seit Jahresbeginn mit knapp 10 %<br />

im Plus. Mittlerweile wurde auch die 200-Tage-Linie durchstoßen und die obere Begrenzung des<br />

Trendkanals erreicht. Nach einer Konsolidierung könnte das nächste Ziel bei 1.434 US-Dollar anvisiert<br />

wer<strong>den</strong>. Noch stärker gestiegen sind die von uns „favorisierten“ Goldminenaktien. Der NYSE Gold<br />

Bugs Index (HUI) konnte im <strong>Februar</strong> erneut um knapp 10 % zulegen. Seit Jahresbeginn sind es 20,2 %.<br />

Seite 18

Fazit: Gold, Silber (+10,38 % im <strong>Februar</strong>) und Goldminenaktien stehen wieder im Fokus der<br />

Investoren. Wir präferieren weiterhin Goldminen an Stelle von physischem Gold. Schaut man in die<br />

30-jahrige Historie des Goldminenindex, so gab es nie mehr als drei Verlustjahre in Folge (1990-1992<br />

und 1996-1998). Sollte <strong>2014</strong> die in 2011 begonnene dreijährige Phase en<strong>den</strong>? <strong>Die</strong> ersten bei<strong>den</strong><br />

Monate unterstützt diese These. Allerdings muss man – und das ist nichts Neues – starke Nerven bei<br />

Edelmetallen haben und die Volatilität ertragen können.<br />

Energie – Öl weiter seitwärts<br />

<strong>Februar</strong> 1. Quartal <strong>2014</strong><br />

Brent Crude Oil (Nordsee) 2,50 % -1,58 % -1,58 %<br />

WTI Crude Oil (USA) 5,40 % 4,28 % 4,28 %<br />

Erdöl ist weiter sehr schwer zu greifen. In der Ten<strong>den</strong>z bewegt es sich auf hohem Niveau seitwärts.<br />

Deutlich mehr Bewegung war im vergangenen Monat bei Erdgas zu beobachten. <strong>Die</strong> Kältefront in<br />

<strong>den</strong> USA lies <strong>den</strong> Preis von Gas, das <strong>für</strong> die Erzeugung von Heizwärme genutzt wird, von etwa 5 US-<br />

Dollar/mBtu 6 auf knapp 8 US-Dollar/mBtu ansteigen. Zum Monatsende ging es wieder bergab auf<br />

knapp über 4,5 US-Dollar/mBtu.<br />

Fazit: <strong>Die</strong> Preise <strong>für</strong> Energie tendieren eher seitwärts. Besonders fracking in <strong>den</strong> USA sorgt da<strong>für</strong>,<br />

dass die Preise ten<strong>den</strong>ziell nicht steigen. In Europa könnte dies anders aussehen, da wir weiterhin auf<br />

Öl aus der <strong>Krise</strong>nregion „Naher Osten“ und Erdgas aus Russland angewiesen sind.<br />

6 Btu = British Thermal Unit<br />

Seite 19

Tabelle mit ausgewählten Performancezahlen per 28. <strong>Februar</strong> <strong>2014</strong><br />

EM = Emerging Markets, FM = Frontier Markets<br />

Krim-<strong>Krise</strong> – Wie geht es weiter?<br />

Der weitere Verlauf der Krim-<strong>Krise</strong> ist schwierig vorherzusagen. Der Westen, und hier vor allem die<br />

Deutsche Bundesregierung 7 , wird versuchen einerseits durch Verhandlungen, andererseits durch<br />

Sanktionen, Druck auf Putin auszuüben. Es ist allerdings nicht ungefährlich, ihn zu stark zu<br />

bedrängen. Hier gilt es Fingerspitzengefühl zu haben und eine Brücke zu bauen, ohne dass er sein<br />

Gesicht verliert. Denn eines ist auch klar: der Westen braucht Russland bei <strong>den</strong> Verhandlungen mit<br />

dem Iran, Syrien etc.<br />

Vom politischen Scha<strong>den</strong> abgesehen, ist Russland finanziell schon jetzt der <strong>große</strong> Verlierer – neben<br />

der Ukraine. <strong>Die</strong> russische Börse hat an einem Tag allein 10 Mrd. US-Dollar an Wert ausradiert – ein<br />

Umstand, der <strong>den</strong> wohlhaben<strong>den</strong> Russen nicht gefallen wird. Auch der Rubel verliert weiter an Wert<br />

und vernichtet Volksvermögen.<br />

Fazit: Wir sind der Überzeugung, dass die Auswirkungen der Krim-<strong>Krise</strong> auf die „übrigen“<br />

Kapitalmärkte überschaubar sind. Bis jetzt reagieren die Marktteilnehmer auch noch recht besonnen.<br />

Sollten allerdings Schüsse fallen, könnte die Volatilität zunehmen. Wir sind trotzdem <strong>für</strong> Aktien<br />

weiter optimistisch und ändern an unserer Sichtweise nichts – in der Regel haben politische Börsen<br />

kurze Beine.<br />

Zum Schluss wollen wir noch einmal dem Bullenmarkt zum Fünften „Happy Börsday“ wünschen und<br />

hoffen, auch noch <strong>den</strong> sechsten Geburtstag im März 2015 feiern zu können.<br />

7 Durch die Verhandlungen kann die Bundesregierung von ihrer Untätigkeit im eigenen Land ablenken, da seit der Wahl in Berlin Stillstand<br />

herrscht – abgesehen von der Erhöhung der Diäten.<br />

Seite 20

Bei Fragen stehe ich Ihnen wie immer gerne zu Verfügung.<br />

Mit freundlichen Grüßen<br />

Frank Huttel<br />

Marburg, <strong>den</strong> 12. März <strong>2014</strong><br />

Seite 21

Markteinschätzung<br />

Taktik / kurz- bis mittelfristig<br />

Aktien<br />

Europa<br />

Deutschland<br />

USA<br />

Japan<br />

China<br />

Emerging Markets<br />

Renten<br />

Staatsanleihen G7<br />

Staatsanleihen EM<br />

Inflationsanleihen<br />

Unternehmensanleihen<br />

High Yield Anleihen<br />

Globale Wandelanleihen<br />

Währungen<br />

EUR/USD<br />

USD/JPY<br />

CNY/USD<br />

Rohstoffe/Metalle<br />

Gold<br />

Goldminen<br />

Silber<br />

Öl (Brent)<br />

CRB<br />

-- - o + ++<br />

ab<br />

Strategie / langfristig<br />

Aktien<br />

Europa<br />

Deutschland<br />

USA<br />

Japan<br />

China<br />

Emerging Markets<br />

Renten<br />

Staatsanleihen G7<br />

Staatsanleihen EM<br />

Inflationsanleihen<br />

Unternehmensanleihen<br />

High Yield Anleihen<br />

Globale Wandelanleihen<br />

Währungen<br />

EUR/USD<br />

USD/JPY<br />

CNY/USD<br />

Rohstoffe/Metalle<br />

Gold<br />

Goldminen<br />

Silber<br />

Öl (Brent)<br />

CRB<br />

-- - o + ++<br />

Seite 22

Chartgalerie (Stand 28.02.<strong>2014</strong>)<br />

Russell 2000 in US$<br />

Nasdaq 100 in US$<br />

Nikkei 225 in JPY<br />

Der Aufwärtstrend beim breiten Russell 2000 ist<br />

weiter intakt.<br />

Hochtechnologieaktien sind weiterhin im<br />

Aufwärtstrend und entwickeln relative Stärke.<br />

Der Nikkei 225 konsolidiert vorerst seinen Anstieg<br />

von 2013.<br />

MDAX<br />

Europäischer Bankenindex<br />

Volatilität (VDax)<br />

MDax nach Korrektur zurück im Trendkanal.<br />

Banken haben das Potential bis 430 Punkte vorerst<br />

ausgereizt.<br />

<strong>Die</strong> Volatilität ist von niedrigen Niveaus prozentual<br />

deutlich gestiegen, aber immer noch niedrig.<br />

EUR/NOK<br />

Silber in US$<br />

Griechische Staatsanleihen<br />

<strong>Die</strong> norwegische Krone hat in 2013 deutlich gegen<br />

<strong>den</strong> EUR nachgegeben. Kommt in <strong>2014</strong> eine<br />

Gegenbewegung?<br />

Bo<strong>den</strong>bildung im Gange? Relative Schwäche<br />

gegenüber Gold im Januar – sogar im Minus!<br />

Spread Bundesanleihen zu IT/ES EU-Gasimporte aus Russland State Street Investor Confi<strong>den</strong>ce Index<br />

123,0<br />

Der Wert ist von 114,3 (revidiert) auf 123,0<br />

gestiegen und liegt wieder über 100 (neutral). Je<br />

höher der Wert, je höher der Risikoappetit.<br />

© Copyright FiNet Asset Management AG – Stand: 28. <strong>Februar</strong> <strong>2014</strong>, Charts vom 28. <strong>Februar</strong> <strong>2014</strong><br />

<strong>Die</strong>ser <strong>Marktkommentar</strong> oder Auszüge davon dürfen von Partnern der FiNet Asset Management AG unter Angabe der Quelle verwendet<br />

wer<strong>den</strong>. <strong>Die</strong> Performancedaten wur<strong>den</strong> aus Quellen entnommen, die wir <strong>für</strong> zuverlässig halten. Eine Garantie <strong>für</strong> die Richtigkeit können wir<br />

aber nicht übernehmen.<br />

Seite 23