Der Campingmarkt in Deutschland 2009/2010 Studie Nr. 587 - BVCD

Der Campingmarkt in Deutschland 2009/2010 Studie Nr. 587 - BVCD

Der Campingmarkt in Deutschland 2009/2010 Studie Nr. 587 - BVCD

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

24<br />

IV. Wirtschaftsfaktor Camp<strong>in</strong>g<br />

s<strong>in</strong>d vor allem Rückgänge der Nachfrage, die sich am<br />

augen fälligsten <strong>in</strong> e<strong>in</strong>em Rückgang der Zahl der<br />

Dauerstandplätze dokumentieren. E<strong>in</strong>e Aus gabensteigerung<br />

<strong>in</strong> Höhe des Preis<strong>in</strong>dex der Lebenshaltung<br />

kann diese Rückgänge allenfalls kompensieren, ge <br />

naue Angaben s<strong>in</strong>d jedoch mangels neuer Primäre r<br />

hebungen nicht verfügbar.<br />

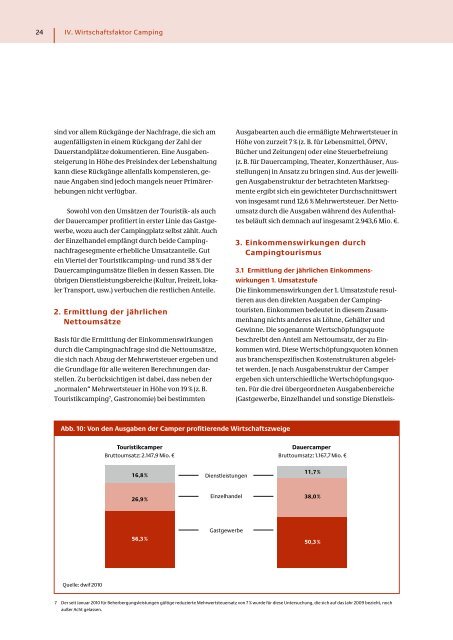

Sowohl von den Umsätzen der Touristik- als auch<br />

der Dauercamper profitiert <strong>in</strong> erster L<strong>in</strong>ie das Gast gewerbe,<br />

wozu auch der Camp<strong>in</strong>gplatz selbst zählt. Auch<br />

der E<strong>in</strong>zelhandel empfängt durch beide Cam p<strong>in</strong>gnachfragesegmente<br />

erhebliche Umsatzanteile. Gut<br />

e<strong>in</strong> Viertel der Touristikcamp<strong>in</strong>g- und rund 38 % der<br />

Dauercamp<strong>in</strong>gumsätze fließen <strong>in</strong> dessen Kassen. Die<br />

übrigen Dienstleistungsbereiche (Kultur, Freizeit, lokaler<br />

Transport, usw.) verbuchen die restlichen Anteile.<br />

2. Ermittlung der jährlichen<br />

Nettoumsätze<br />

Basis für die Ermittlung der E<strong>in</strong>kommenswirkungen<br />

durch die Camp<strong>in</strong>gnachfrage s<strong>in</strong>d die Nettoumsätze,<br />

die sich nach Abzug der Mehrwertsteuer ergeben und<br />

die Grundlage für alle weiteren Berechnungen darstellen.<br />

Zu berücksichtigen ist dabei, dass neben der<br />

„normalen“ Mehrwertsteuer <strong>in</strong> Höhe von 19 % (z. B.<br />

Touristikcamp<strong>in</strong>g 7 , Gastronomie) bei bestimmten<br />

Aus gabearten auch die ermäßigte Mehrwertsteuer <strong>in</strong><br />

Höhe von zurzeit 7 % (z. B. für Lebensmittel, ÖPNV,<br />

Bücher und Zeitungen) oder e<strong>in</strong>e Steuerbefreiung<br />

(z. B. für Dauercamp<strong>in</strong>g, Theater, Konzerthäuser, Ausstellungen)<br />

<strong>in</strong> Ansatz zu br<strong>in</strong>gen s<strong>in</strong>d. Aus der jeweiligen<br />

Ausgabenstruktur der betrachteten Markt segmente<br />

ergibt sich e<strong>in</strong> gewichteter Durchschnitts wert<br />

von <strong>in</strong>sgesamt rund 12,6 % Mehrwertsteuer. <strong>Der</strong> Nettoumsatz<br />

durch die Ausgaben während des Auf ent haltes<br />

beläuft sich demnach auf <strong>in</strong>sgesamt 2.943,6 Mio. €.<br />

3. E<strong>in</strong>kommenswirkungen durch<br />

Camp<strong>in</strong>gtourismus<br />

3.1 Ermittlung der jährlichen E<strong>in</strong>kommenswirkungen<br />

1. Umsatzstufe<br />

Die E<strong>in</strong>kommenswirkungen der 1. Umsatzstufe resultieren<br />

aus den direkten Ausgaben der Camp<strong>in</strong>gtouristen.<br />

E<strong>in</strong>kommen bedeutet <strong>in</strong> diesem Zusammen<br />

hang nichts anderes als Löhne, Gehälter und<br />

Gew<strong>in</strong>ne. Die sogenannte Wertschöpfungsquote<br />

beschreibt den Anteil am Nettoumsatz, der zu E<strong>in</strong>kommen<br />

wird. Diese Wertschöpfungsquoten können<br />

aus branchenspezifischen Kostenstrukturen abgeleitet<br />

werden. Je nach Ausgabenstruktur der Camper<br />

ergeben sich unterschiedliche Wertschöp fungs quoten.<br />

Für die drei übergeordneten Aus gaben berei che<br />

(Gastgewerbe, E<strong>in</strong>zelhandel und sonstige Dienst leis<br />

Abb. 10: Von den Ausgaben der Camper profitierende Wirtschaftszweige<br />

Touristikcamper<br />

Bruttoumsatz: 2.147,9 Mio. €<br />

Dauercamper<br />

Bruttoumsatz: 1.167,7 Mio. €<br />

16,8 %<br />

Dienstleistungen<br />

11,7 %<br />

26,9 %<br />

E<strong>in</strong>zelhandel<br />

38,0 %<br />

56,3 %<br />

Gastgewerbe<br />

50,3 %<br />

Quelle: dwif <strong>2010</strong><br />

7 <strong>Der</strong> seit Januar <strong>2010</strong> für Beherbergungsleistungen gültige reduzierte Mehrwertsteuersatz von 7 % wurde für diese Untersuchung, die sich auf das Jahr <strong>2009</strong> bezieht, noch<br />

außer Acht gelassen.