Kalkulation und Preisfindung

Kalkulation und Preisfindung

Kalkulation und Preisfindung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Target Costing gehört zu den modernen Kostenrechnungsinstrumenten <strong>und</strong> ist<br />

auch unter dem Begriff Zielkostenrechnung verbreitet. Die Ausgangsfrage ist nicht:<br />

Was wird das Produkt kosten? Die Frage lautet vielmehr: Was darf das Produkt<br />

kosten? Die Zeiten sind vorbei, in denen die Kosten addiert wurden <strong>und</strong> ein Gewinnzuschlag<br />

aufgeschlagen wurde - <strong>und</strong> das war der Preis, den die K<strong>und</strong>en zahlen<br />

müssen. Preise werden heute vom Markt vorgegeben. Das erfordert, das gängige<br />

<strong>Kalkulation</strong>sdenken auf den Kopf zu stellen. Am Anfang stehen der Marktpreis <strong>und</strong><br />

der gewünschte Gewinn. Daraus werden die zulässigen Kosten (Zielkosten)<br />

abgeleitet. Vorgehensweise: Gängig sind folgende Formen des Target Costing:<br />

Market into Company: Das ist die Reinform des Target Costing. Ausgangspunkt<br />

ist der Zielverkaufspreis. Es wird die Gewinnspanne abgezogen, <strong>und</strong> man kommt<br />

zu den vom Markt erlaubten Kosten.<br />

Out of Company <strong>und</strong> Out of Optimal Costs:: Diese Methoden stehen für eine<br />

Innenorientierung von Zielkosten. Die Zielkosten werden nicht vom Markt<br />

abgeleitet, sondern es werden interne Ziele <strong>und</strong> Kostengrenzen gesetzt. Das Out of<br />

Optimal Costs geht noch weiter <strong>und</strong> vergleicht die vorhandenen Strukturen mit den<br />

Möglichkeiten des Optimums.<br />

Out of Competitor: Hier werden Zielkosten aus den Kosten der Konkurrenten<br />

abgeleitet.<br />

Preisuntergrenzen:<br />

Dies ist ein aus Marketinggründen sensibles Feld. Die Ausgangslage kann<br />

beispielsweise so lauten: Ein K<strong>und</strong>e des Unternehmens macht ein Angebot<br />

für einen Auftrag unter dem jetzigen Marktpreis eines Produkts. Für den<br />

Unternehmer stellt sich nun die Frage, bis zu welcher (absoluten) Preisuntergrenze<br />

er im Preis nachgeben kann.<br />

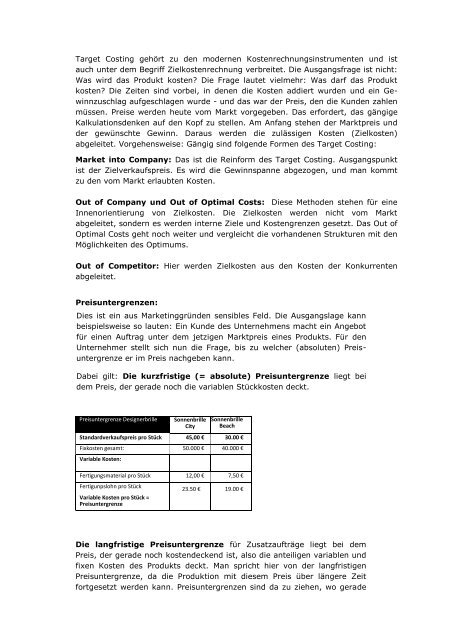

Dabei gilt: Die kurzfristige (= absolute) Preisuntergrenze liegt bei<br />

dem Preis, der gerade noch die variablen Stückkosten deckt.<br />

Preisuntergrenze Designerbrille<br />

Sonnenbrille<br />

City<br />

Sonnenbrille<br />

Beach<br />

Standardverkaufspreis pro Stück 45,00 € 30.00 €<br />

Fixkosten gesamt: 50.000 € 40.000 €<br />

Variable Kosten:<br />

Fertigungsmaterial pro Stück 12,00 € 7,50 €<br />

Fertigunpslohn pro Stück<br />

Variable Kosten pro Stück =<br />

Preisuntergrenze<br />

23.50 €<br />

35,50 €<br />

19.00 €<br />

26,50 t<br />

Die langfristige Preisuntergrenze für Zusatzaufträge liegt bei dem<br />

Preis, der gerade noch kostendeckend ist, also die anteiligen variablen <strong>und</strong><br />

fixen Kosten des Produkts deckt. Man spricht hier von der langfristigen<br />

Preisuntergrenze, da die Produktion mit diesem Preis über längere Zeit<br />

fortgesetzt werden kann. Preisuntergrenzen sind da zu ziehen, wo gerade