PrivatRente nach Tarif ZRK - Sparkasse Dortmund

PrivatRente nach Tarif ZRK - Sparkasse Dortmund

PrivatRente nach Tarif ZRK - Sparkasse Dortmund

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

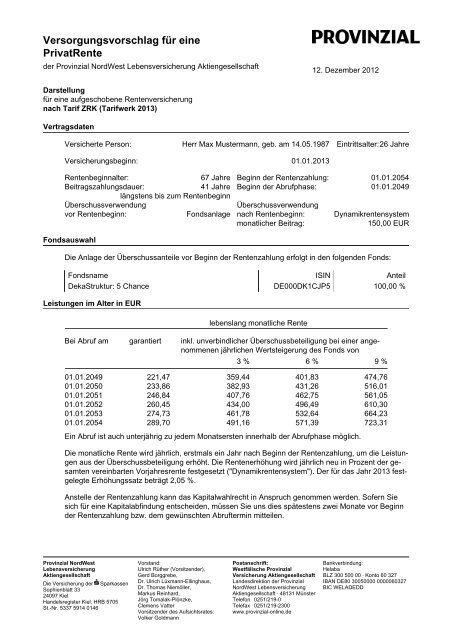

Versorgungsvorschlag für eine<br />

<strong>PrivatRente</strong><br />

der Provinzial NordWest Lebensversicherung Aktiengesellschaft<br />

12. Dezember 2012<br />

Darstellung<br />

für eine aufgeschobene Rentenversicherung<br />

<strong>nach</strong> <strong>Tarif</strong> <strong>ZRK</strong> (<strong>Tarif</strong>werk 2013)<br />

Vertragsdaten<br />

Versicherte Person: Herr Max Mustermann, geb. am 14.05.1987 Eintrittsalter:26 Jahre<br />

Versicherungsbeginn: 01.01.2013<br />

Rentenbeginnalter: 67 Jahre Beginn der Rentenzahlung: 01.01.2054<br />

Beitragszahlungsdauer: 41 Jahre Beginn der Abrufphase: 01.01.2049<br />

längstens bis zum Rentenbeginn<br />

Überschussverwendung<br />

Überschussverwendung<br />

vor Rentenbeginn: Fondsanlage <strong>nach</strong> Rentenbeginn: Dynamikrentensystem<br />

monatlicher Beitrag:<br />

150,00 EUR<br />

Fondsauswahl<br />

Die Anlage der Überschussanteile vor Beginn der Rentenzahlung erfolgt in den folgenden Fonds:<br />

Fondsname ISIN Anteil<br />

DekaStruktur: 5 Chance DE000DK1CJP5 100,00 %<br />

Leistungen im Alter in EUR<br />

lebenslang monatliche Rente<br />

Bei Abruf am garantiert inkl. unverbindlicher Überschussbeteiligung bei einer angenommenen<br />

jährlichen Wertsteigerung des Fonds von<br />

3 % 6 % 9 %<br />

01.01.2049 221,47 359,44 401,83 474,76<br />

01.01.2050 233,86 382,93 431,26 516,01<br />

01.01.2051 246,84 407,76 462,75 561,05<br />

01.01.2052 260,45 434,00 496,49 610,30<br />

01.01.2053 274,73 461,78 532,64 664,23<br />

01.01.2054 289,70 491,16 571,39 723,31<br />

Ein Abruf ist auch unterjährig zu jedem Monatsersten innerhalb der Abrufphase möglich.<br />

Die monatliche Rente wird jährlich, erstmals ein Jahr <strong>nach</strong> Beginn der Rentenzahlung, um die Leistungen<br />

aus der Überschussbeteiligung erhöht. Die Rentenerhöhung wird jährlich neu in Prozent der gesamten<br />

vereinbarten Vorjahresrente festgesetzt ("Dynamikrentensystem"). Der für das Jahr 2013 festgelegte<br />

Erhöhungssatz beträgt 2,05 %.<br />

Anstelle der Rentenzahlung kann das Kapitalwahlrecht in Anspruch genommen werden. Sofern Sie<br />

sich für eine Kapitalabfindung entscheiden, müssen Sie uns dies spätestens zwei Monate vor Beginn<br />

der Rentenzahlung bzw. dem gewünschten Abruftermin mitteilen.<br />

Provinzial NordWest<br />

Lebensversicherung<br />

Aktiengesellschaft<br />

Die Versicherung der <strong>Sparkasse</strong>n<br />

Sophienblatt 33<br />

24097 Kiel<br />

Handelsregister Kiel, HRB 5705<br />

St.-Nr. 5337 5914 0146<br />

Vorstand:<br />

Ulrich Rüther (Vorsitzender),<br />

Gerd Borggrebe,<br />

Dr. Ulrich Lüxmann-Ellinghaus,<br />

Dr. Thomas Niemöller,<br />

Markus Reinhard,<br />

Jörg Tomalak-Plönzke,<br />

Clemens Vatter<br />

Vorsitzender des Aufsichtsrates:<br />

Volker Goldmann<br />

Postanschrift:<br />

Westfälische Provinzial<br />

Versicherung Aktiengesellschaft<br />

Landesdirektion der Provinzial<br />

NordWest Lebensversicherung<br />

Aktiengesellschaft · 48131 Münster<br />

Telefon 0251/219-0<br />

Telefax 0251/219-2300<br />

www.provinzial-online.de<br />

Bankverbindung:<br />

Helaba<br />

BLZ 300 500 00 · Konto 60 327<br />

IBAN DE80 30050000 0000060327<br />

BIC WELADEDD

Seite 2 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

einmalige Kapitalabfindung / Kapitalabruf<br />

Bei Abruf am garantiert inkl. unverbindlicher Überschussbeteiligung bei einer angenommenen<br />

jährlichen Wertsteigerung des Fonds von<br />

3 % 6 % 9 %<br />

01.01.2049 76.218 116.581 131.169 156.266<br />

01.01.2050 79.206 123.299 139.672 168.375<br />

01.01.2051 82.250 130.370 148.694 181.449<br />

01.01.2052 85.349 137.806 158.282 195.579<br />

01.01.2053 88.507 145.638 168.468 210.865<br />

01.01.2054 91.723 155.508 180.911 229.008<br />

Leistungen im Todesfall<br />

Stirbt die versicherte Person vor Beginn der Rentenzahlung, werden die bis zum Todestag fällig gewordenen<br />

Beiträge mit den dann fällig werdenden Überschüssen ausgezahlt.<br />

Bei Tod während der Rentenbezugszeit, zahlen wir die für den gewählten Rentenzahlungsbeginn vereinbarte<br />

Kapitalabfindung abzüglich der bereits gezahlten vereinbarten Renten.<br />

Erhöhte Rente wegen Pflegebedürftigkeit bei Rentenbeginn<br />

Wenn die versicherte Person zum Beginn der Rentenzahlung pflegebedürftig gemäß § 27 Absatz 1<br />

der Allgemeinen Bedingungen für die Rentenversicherung mit aufgeschobener Rentenzahlung ist, so<br />

besteht die Option, dass anstelle der vereinbarten Rente eine erhöhte Rente wegen Pflegebedürftigkeit<br />

gezahlt wird.<br />

Unverbindliche Rentenleistungen 1) berechnet mit der aktuellen Überschussbeteiligung und<br />

den aktuellen Rechnungsgrundlagen in EUR<br />

Bei Abruf<br />

am<br />

monatliche Rente<br />

Gesamtrente bei<br />

6% Fondsentwicklung<br />

erhöhte Rente wegen<br />

Pflegebedürftigkeit<br />

Rente wegen Pflegebedürftigkeit<br />

in Prozent der Gesamtrente<br />

01.01.2054 571,39 1.408,82 246,56<br />

01.01.2049 401,83 1.042,16 259,35<br />

Die dargestellten Renten wegen Pflegebedürftigkeit sind für den Todesfall der versicherten Person<br />

<strong>nach</strong> Rentenbeginn ohne Todesfallleistung gerechnet. Als Todesfallleistung können Sie jedoch eine<br />

Rückzahlung des bei Rentenbeginn vorhandenen Kapitals abzüglich gezahlter Renten oder eine Rentengarantiezeit<br />

einschließen. Dann fällt die Rente geringer aus.<br />

1) Die erhöhte Rente wegen Pflegebedürftigkeit ist mit den zurzeit gültigen Rechnungsgrundlagen für eine sofort<br />

beginnende Rente wegen Pflegebedürftigkeit sowie dem jeweiligen Alter bei Abruf gerechnet. Die Verrentung<br />

bei Abruf erfolgt tatsächlich auf Basis der zum Rentenbeginn gültigen Rechnungsgrundlagen des <strong>Tarif</strong>werkes<br />

2013, die zu diesem Zeitpunkt bei der Berechnung der Deckungsrückstellung für eine sofort beginnende Rente<br />

wegen Pflegebedürftigkeit zu verwenden sind. Hierdurch kann sich eine niedrigere Rente ergeben.

Seite 3 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Kapitalleistung bei einer schweren Krankheit (Dread Disease-Option)<br />

Wenn die versicherte Person vor Beginn der Rentenzahlung an einer schweren Krankheit, entsprechend<br />

der aufgeführten Krankheiten in den "Bestimmungen zu den schweren Krankheiten bei der<br />

Dread Disease-Option" erkrankt, so besteht die Option, dass eine Kapitalleistung in Höhe der Leistung<br />

bei Rückkauf (vgl. § 13 Abs. 4 bis 7 der Allgemeinen Bedingungen für eine aufgeschobene Rentenversicherung)<br />

verlangt werden kann. Anstelle der vollständigen Kapitalleistung kann auch eine Teilkapitalleistung<br />

verlangt werden.<br />

Ihr monatlicher Beitrag:<br />

Rentenversicherung<br />

150,00 EUR

Seite 4 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Wertentwicklung<br />

Im Leistungsfall wird die garantierte Leistung fällig. Die garantierten Werte werden von uns vertraglich<br />

zugesichert und im Leistungsfall an den Berechtigten fällig. Diese Werte sind mit einem Rechnungszins<br />

von 1,75 % kalkuliert.<br />

Um diese Leistungspflicht erfüllen zu können, müssen wir entsprechend vorsichtig kalkulieren. Dadurch<br />

entstehen im Allgemeinen Überschüsse und Bewertungsreserven, an denen wir Sie und die anderen<br />

Versicherungsnehmer gemäß § 153 VVG beteiligen.<br />

Die Höhe der Überschussbeteiligung hängt von den Kapitalerträgen, vom Verlauf der Sterblichkeit und<br />

der Entwicklung der Kosten ab. Sie wird vom Vorstand auf Vorschlag des Verantwortlichen Aktuars<br />

jährlich neu festgelegt und in unserem Geschäftsbericht veröffentlicht. Verlässliche Prognosen zur<br />

Entwicklung für die Zukunft sind nicht möglich. Wir können daher auch nicht zusagen, in welcher Höhe<br />

die Überschussbeteiligung tatsächlich anfallen wird. Veränderungen entstehen dabei vor allem durch<br />

die Bewegung der Kapitalmärkte und die Entwicklung der Sterblichkeit.<br />

Um Ihnen dennoch einen Eindruck zu vermitteln, wie sich die Gesamtleistung entwickeln kann, haben<br />

wir modellhaft unterstellt, dass die für das Jahr 2013 festgesetzten Überschussanteilsätze während<br />

der Versicherungsdauer unverändert bleiben. Die Überschussbeteiligung kann nicht garantiert werden.<br />

Die tatsächlich auszuzahlenden Gesamtleistungen werden höher oder niedriger sein.<br />

Die Überschussanteile Ihrer Versicherung werden vor Beginn der Rentenzahlung in dem von Ihnen<br />

gewählten Fonds angelegt. Sie haben bei dieser Überschussverwendung die Chance bei Kurssteigerungen<br />

einen Wertezuwachs der von Ihnen gewählten Investmentfonds zu erzielen, bei Kursrückgängen<br />

tragen Sie jedoch auch das Risiko der Wertminderung. Die Wertentwicklung eines Investmentfonds<br />

wird von einer Reihe von Faktoren beeinflusst auf die wir als Versicherer keinen Einfluss haben.<br />

Hierzu gehören z.B. die Art des Fonds, die Entwicklung der Kapitalmärkte, Zinssätzen, Inflationsraten,<br />

Währungsparitäten und Anlageentscheidungen des Fondsmanagements. Schwankungen wirken<br />

sich um so stärker aus, je mehr sich die Versicherung dem Ende der Anwartschaft nähert. Die künftige<br />

Wertentwicklung eines Fonds lässt sich daher nicht voraussagen.<br />

In der Darstellung der Gesamtleistungen haben wir daher fiktive gleich bleibende Wertsteigerungen<br />

ohne Berücksichtigung der in dem einzelnen Fonds enthaltenen Kosten unterstellt. Die in dem Fonds<br />

enthaltenen Kosten (siehe Informationen zu den Fonds) müssen bei dieser Berechnungsweise zusätzlich<br />

erwirtschaftet werden. Die Darstellung dient ausschließlich Illustrationszwecken. Bisherige oder<br />

künftige Wertsteigerungen können daraus nicht abgeleitet werden.<br />

Eine Rente aus der Überschussbeteiligung ist mit den zurzeit gültigen Rechnungsgrundlagen berechnet.<br />

Die Verrentung bei Rentenbeginn erfolgt tatsächlich auf Basis der Rechnungsgrundlagen, die zu<br />

diesem Zeitpunkt bei der Berechnung der Deckungsrückstellung für die versicherte Rente zu verwenden<br />

sind. Hierdurch kann sich auch bei gleichem Überschussguthaben eine niedrigere Rente ergeben.<br />

Trotz der auf EUR bzw. Cent exakten Darstellung sind die Werte, die Überschüsse enthalten, nur als<br />

unverbindliches Beispiel anzusehen. Auf die angegebenen Gesamtleistungen kann kein Anspruch erhoben<br />

werden, falls die vertragsgemäß berechnete Überschussbeteiligung geringer ausfällt. Bitte beachten<br />

Sie unbedingt unsere Erläuterungen zu den Auswirkungen unterschiedlicher Verzinsung und<br />

zur Überschussbeteiligung.

Seite 5 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Wichtiger Hinweis:<br />

Steuerliche Aspekte werden in diesem Versorgungsvorschlag nicht berücksichtigt. Insbesondere ist in<br />

den angegebenen Leistungen bei Kapitalabfindung, Kapitalabruf und Rückkauf ein ggf. erforderlicher<br />

Abzug von Kapitalertragsteuer nicht eingerechnet.

Seite 6 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Garantiewerttabelle mit dem Rechnungszins von 1,75 % in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

monatlicher<br />

Beitrag<br />

monatliche<br />

Rente<br />

zum 01.01.2054<br />

bei Tod<br />

zu Beginn<br />

des VJ<br />

Leistung<br />

bei Rückkauf/Abruf<br />

zum Ende<br />

des VJ 1)<br />

Leistungen zum 01.01.2054<br />

bei Beitragsfreistellung<br />

monatliche Kapitalabfindung<br />

Rente<br />

1 150,00 289,70 150 1.077 0<br />

2 150,00 289,70 1.950 2.172 0<br />

3 150,00 289,70 3.750 3.287 0<br />

4 150,00 289,70 5.550 4.421 25,20 7.979<br />

5 150,00 289,70 7.350 5.575 31,29 9.907<br />

6 150,00 289,70 9.150 7.308 40,46 12.810<br />

7 150,00 289,70 10.950 9.071 49,50 15.672<br />

8 150,00 289,70 12.750 10.865 58,41 18.493<br />

9 150,00 289,70 14.550 12.690 67,19 21.273<br />

10 150,00 289,70 16.350 14.547 75,85 24.015<br />

11 150,00 289,70 18.150 16.437 84,39 26.719<br />

12 150,00 289,70 19.950 18.359 92,80 29.382<br />

13 150,00 289,70 21.750 20.316 101,10 32.010<br />

14 150,00 289,70 23.550 22.306 109,27 34.596<br />

15 150,00 289,70 25.350 24.332 117,33 37.148<br />

16 150,00 289,70 27.150 26.393 125,26 39.659<br />

17 150,00 289,70 28.950 28.490 133,09 42.138<br />

18 150,00 289,70 30.750 30.624 140,79 44.576<br />

19 150,00 289,70 32.550 32.796 148,39 46.982<br />

20 150,00 289,70 34.350 35.006 155,88 49.354<br />

21 150,00 289,70 36.150 37.255 163,25 51.687<br />

22 150,00 289,70 37.950 39.543 170,51 53.986<br />

23 150,00 289,70 39.750 41.730 177,67 56.253<br />

24 150,00 289,70 41.550 43.930 184,72 58.485<br />

25 150,00 289,70 43.350 46.175 191,67 60.685<br />

26 150,00 289,70 45.150 48.475 198,52 62.854<br />

27 150,00 289,70 46.950 50.827 205,26 64.988<br />

28 150,00 289,70 48.750 53.234 211,90 67.090<br />

29 150,00 289,70 50.550 55.697 218,44 69.161<br />

30 150,00 289,70 52.350 58.221 224,89 71.203<br />

Fortsetzung nächste Seite!

Seite 7 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Garantiewerttabelle mit dem Rechnungszins von 1,75 % in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

monatlicher<br />

Beitrag<br />

monatliche<br />

Rente<br />

zum 01.01.2054<br />

bei Tod<br />

zu Beginn<br />

des VJ<br />

Leistung<br />

bei Rückkauf/Abruf<br />

zum Ende<br />

des VJ 1)<br />

Leistungen zum 01.01.2054<br />

bei Beitragsfreistellung<br />

monatliche Kapitalabfindung<br />

Rente<br />

31 150,00 289,70 54.150 60.808 231,24 73.214<br />

32 150,00 289,70 55.950 64.791 237,49 75.192<br />

33 150,00 289,70 57.750 67.571 243,65 77.143<br />

34 150,00 289,70 59.550 70.401 249,71 79.061<br />

35 150,00 289,70 61.350 73.283 255,69 80.955<br />

36 150,00 289,70 63.150 76.218 261,58 82.820<br />

37 150,00 289,70 64.950 79.206 267,37 84.653<br />

38 150,00 289,70 66.750 82.250 273,08 86.461<br />

39 150,00 289,70 68.550 85.349 278,70 88.240<br />

40 150,00 289,70 70.350 88.507 284,25 89.997<br />

41 150,00 289,70 72.150 91.723 289,70 91.723<br />

Garantierte Leistungen bei Ablauf der Aufschubzeit<br />

zum 01.01.2054:<br />

Kapitalabfindung 91.723<br />

monatliche Rente 289,70<br />

1) Bei Kündigung Ihrer Versicherung oder bei Kapitalabruf wird - soweit vorhanden - die Leistung bei Rückkauf<br />

gemäß § 13 Absatz 4 bis 6 der Allgemeinen Bedingungen für die Rentenversicherung mit aufgeschobener<br />

Rentenzahlung ausgezahlt. Hier<strong>nach</strong> vermindert sich bei Kündigung oder Kapitalabruf der Rückkaufswert<br />

(gem. § 169 VVG Abs. 3) gegebenenfalls um einen Abzug, der die Veränderung der Risikolage<br />

des verbleibenden Versicherungsbestandes ausgleicht. Die Höhe des Abzuges finden sie in der <strong>nach</strong>folgenden<br />

Tabelle "Informationen zum Rückkauf/ Abruf".

Seite 8 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Information zum Rückkauf / Abruf<br />

Garantierte Leistungen ohne Überschussbeteiligung<br />

Vers.-<br />

jahr<br />

(VJ)<br />

Rückkaufswert (gem. § 169<br />

Abs.3 VVG) zum Ende des VJ<br />

bei Rückkauf / Abruf berücksichtigter<br />

Abzug<br />

Leistung bei Rückkauf /<br />

Abruf zum Ende des VJ<br />

1 1.077 1.077<br />

2 2.172 2.172<br />

3 3.287 3.287<br />

4 4.421 4.421<br />

5 5.575 5.575<br />

6 7.308 7.308<br />

7 9.071 9.071<br />

8 10.865 10.865<br />

9 12.690 12.690<br />

10 14.547 14.547<br />

11 16.437 16.437<br />

12 18.359 18.359<br />

13 20.316 20.316<br />

14 22.306 22.306<br />

15 24.332 24.332<br />

16 26.393 26.393<br />

17 28.490 28.490<br />

18 30.624 30.624<br />

19 32.796 32.796<br />

20 35.006 35.006<br />

21 37.255 37.255<br />

22 39.543 39.543<br />

23 41.872 142 41.730<br />

24 44.243 313 43.930<br />

25 46.655 480 46.175<br />

26 49.111 636 48.475<br />

27 51.610 783 50.827<br />

28 54.153 919 53.234<br />

29 56.742 1.045 55.697<br />

30 59.377 1.156 58.221<br />

31 62.060 1.252 60.808<br />

32 64.791 64.791<br />

33 67.571 67.571<br />

34 70.401 70.401<br />

35 73.283 73.283<br />

Fortsetzung nächste Seite!

Seite 9 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Vers.-<br />

jahr<br />

(VJ)<br />

Rückkaufswert (gem. § 169<br />

Abs.3 VVG) zum Ende des VJ<br />

bei Rückkauf / Abruf berücksichtigter<br />

Abzug<br />

Leistung bei Rückkauf /<br />

Abruf zum Ende des VJ<br />

36 76.218 76.218<br />

37 79.206 79.206<br />

38 82.250 82.250<br />

39 85.349 85.349<br />

40 88.507 88.507<br />

41 91.723 91.723

Seite 10 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Unverbindliche Gesamtleistungen berechnet mit der aktuellen Überschussbeteiligung in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

bei Rückkauf/Abruf am Ende des VJ<br />

bei Annahme einer jährlichen<br />

Wertsteigerung des Fonds von<br />

Leistungen bei Beitragsfreistellung<br />

zum Ende des VJ bei Annahme einer jährlichen<br />

Wertsteigerung des Fonds von<br />

3 % 6 % 9 %<br />

3 % 6 % 9 %<br />

1 1.077 1.077 1.077<br />

2 2.178 2.178 2.178<br />

3 3.308 3.308 3.308<br />

4 4.485 4.488 4.491 9.357 9.748 10.864<br />

5 5.717 5.723 5.730 11.798 12.600 14.852<br />

6 7.560 7.575 7.590 15.294 16.631 20.323<br />

7 9.468 9.495 9.523 18.825 20.810 26.189<br />

8 11.441 11.486 11.535 22.389 25.113 32.366<br />

9 13.484 13.557 13.632 25.982 29.524 38.793<br />

10 15.599 15.705 15.823 29.605 34.026 45.411<br />

11 17.800 17.951 18.121 33.253 38.605 52.156<br />

12 20.076 20.288 20.527 36.922 43.242 58.995<br />

13 22.440 22.725 23.052 40.615 47.934 65.893<br />

14 24.888 25.261 25.700 44.322 52.656 72.800<br />

15 27.428 27.913 28.489 48.047 57.410 79.694<br />

16 30.062 30.677 31.423 51.783 62.177 86.547<br />

17 32.796 33.566 34.517 55.535 66.954 93.348<br />

18 35.633 36.587 37.787 59.292 71.726 100.065<br />

19 38.577 39.749 41.240 63.061 76.493 106.689<br />

20 41.632 43.056 44.899 66.838 81.246 113.206<br />

21 44.843 46.556 48.816 71.029 86.386 120.024<br />

22 48.189 50.235 52.980 75.223 91.499 126.715<br />

23 51.539 53.966 57.278 79.421 96.582 133.271<br />

24 55.017 57.878 61.847 83.617 101.628 139.687<br />

25 58.664 62.019 66.752 87.814 106.635 145.968<br />

26 62.502 66.411 72.026 92.009 111.598 152.103<br />

27 66.537 71.074 77.701 96.198 116.512 158.090<br />

28 70.789 76.028 83.819 100.383 121.375 163.930<br />

29 75.277 81.301 90.419 104.562 126.187 169.626<br />

30 80.015 86.918 97.552 108.735 130.947 175.178<br />

31 85.030 92.912 105.273 112.900 135.649 180.595<br />

32 91.674 100.641 114.965 117.053 140.289 185.866<br />

33 97.370 107.540 124.085 121.199 144.872 190.995<br />

34 103.400 114.900 133.958 125.329 149.392 195.987<br />

35 109.792 122.761 144.658 129.453 153.855 200.852<br />

36 116.581 131.169 156.266 133.565 158.256 205.584<br />

37 123.299 139.672 168.375 137.659 162.589 210.190<br />

38 130.370 148.694 181.449 141.741 166.860 214.668<br />

39 137.806 158.282 195.579 145.808 171.069 219.023<br />

40 145.638 168.468 210.865 149.863 175.220 223.274<br />

Fortsetzung nächste Seite!

Seite 11 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Unverbindliche Gesamtleistungen berechnet mit der aktuellen Überschussbeteiligung in EUR<br />

Vers.-<br />

jahr<br />

(VJ)<br />

bei Rückkauf/Abruf am Ende des VJ<br />

bei Annahme einer jährlichen<br />

Wertsteigerung des Fonds von<br />

Leistungen bei Beitragsfreistellung<br />

zum Ende des VJ bei Annahme einer jährlichen<br />

Wertsteigerung des Fonds von<br />

3 % 6 % 9 %<br />

3 % 6 % 9 %<br />

41 155.508 180.911 229.008 155.508 180.911 229.008<br />

Unverbindliche Gesamtleistungen<br />

bei Annahme einer jährlichen<br />

Wertsteigerung des Fonds von<br />

- bei Ablauf der Aufschubzeit zum 01.01.2054: 3 % 6 % 9 %<br />

Kapitalabfindung 155.508 180.911 229.008<br />

davon<br />

- Schlussüberschuss 14.566 14.566 14.566<br />

- Sockelbeteiligung an den Bewertungsreserven 6.243 6.243 6.243<br />

monatlich versicherte Rente 289,70 289,70 289,70<br />

monatliche Rente aus dem Überschussguthaben zu<br />

Beginn der Rentenzahlung 201,46 281,69 433,61<br />

davon<br />

- Schlussüberschuss 46,00 46,00 46,00<br />

- Sockelbeteiligung an den Bewertungsreserven 19,72 19,72 19,72<br />

monatliche Gesamtrente 491,16 571,39 723,31<br />

Aus der Überschussbeteiligung <strong>nach</strong> Rentenbeginn erhöht sich die Gesamtrente jährlich. Der für das Jahr<br />

2013 festgelegte Erhöhungssatz beträgt 2,05 % (Dynamikrentensystem).

Seite 12 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Auswirkungen unterschiedlicher Verzinsung<br />

Ganz besonderen Einfluss auf die Wertentwicklung von Rentenversicherungen hat die von uns erzielte<br />

Verzinsung der Kapitalanlagen. Um Ihnen diese Auswirkungen zu verdeutlichen, nennen wir Ihnen<br />

zusätzlich beispielhaft die Gesamtleistungen bei Ablauf der Aufschubzeit, wenn die in die Festlegung<br />

für das Jahr 2013 einfließende Verzinsung für die gesamte Vertragsdauer um einen Prozentpunkt<br />

niedriger bzw. höher ausfällt. Die unten angegebenen Beträge stellen keine Unter- bzw. Obergrenze<br />

dar; die tatsächlich auszuzahlenden Leistungen würden bei größeren Zinsänderungen unter<br />

bzw. über diesen Beträgen liegen. Untergrenze ist die vereinbarte Rente von 289,70 EUR bzw. die<br />

vereinbarte Kapitalabfindung von 91.723 EUR, sofern der Vertrag unverändert bis zum Ablauf der Aufschubzeit<br />

fortgeführt wird.<br />

bei einer<br />

angenommenen<br />

jährlichen<br />

Wertsteigerung<br />

des Fonds von ...<br />

Unverbindliche monatliche Gesamtrente bei Ablauf der Aufschubzeit<br />

bei einem um einen<br />

Prozentpunkt niedrigeren<br />

Zinsüberschussanteilsatz<br />

bei den für das<br />

Jahr 2013 festgelegten<br />

Überschussanteilsätzen<br />

bei einem um einen<br />

Prozentpunkt höheren<br />

Zinsüberschussanteilsatz<br />

3 % 414,27 EUR 491,16 EUR 568,04 EUR<br />

6 % 449,40 EUR 571,39 EUR 693,39 EUR<br />

9 % 516,28 EUR 723,31 EUR 930,50 EUR<br />

bei einer<br />

angenommenen<br />

jährlichen<br />

Wertsteigerung<br />

des Fonds von ...<br />

Unverbindliche gesamte Kapitalabfindung bei Ablauf der Aufschubzeit<br />

bei einem um einen<br />

Prozentpunkt niedrigeren<br />

Zinsüberschussanteilsatz<br />

bei den für das<br />

Jahr 2013 festgelegten<br />

Überschussanteilsätzen<br />

bei einem um einen<br />

Prozentpunkt höheren<br />

Zinsüberschussanteilsatz<br />

3 % 131.163,00 EUR 155.508,00 EUR 179.849,00 EUR<br />

6 % 142.286,00 EUR 180.911,00 EUR 219.536,00 EUR<br />

9 % 163.461,00 EUR 229.008,00 EUR 294.608,00 EUR

Seite 13 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Erläuterungen zur Überschussbeteiligung<br />

Entstehung von Überschüssen<br />

Überschüsse entstehen dann, wenn höhere Kapitalerträge erwirtschaftet werden, sich eine günstigere<br />

Sterblichkeit einstellt oder der tatsächliche Kostenaufwand geringer gehalten werden kann, als bei der<br />

vorsichtigen Beitragskalkulation angenommen wurde (siehe auch die Erläuterungen zur Wertentwicklung).<br />

Überschussbeteiligung der Rentenversicherung<br />

· Überschussbeteiligung vor Beginn der Rentenzahlung<br />

Die laufenden Überschussanteile werden jeweils zu Beginn des Versicherungsjahres, erstmals zu Beginn<br />

des 2. Versicherungsjahres, zugeteilt und zur Anlage in Anteilen des von Ihnen gewählten Fonds<br />

(Fondsanlage) verwendet.<br />

Darüber hinaus gibt es einen laufenden Überschussanteil bei Abruf der Rentenleistung bzw. zum spätesten<br />

Rentenzahlungsbeginn.<br />

Bei Tod oder Kündigung wird der Wert des Fondsguthabens fällig.<br />

Zusätzlich kann bei Abruf der Versicherungsleistung, spätestens bei Erleben des vereinbarten Rentenbeginns,<br />

sowie bei Beendigung Ihres Vertrages vor Beginn der Rentenzahlung ein Schlussüberschuss<br />

fällig werden. Darüber hinaus erhält Ihr Vertrag bei Abruf der Versicherungsleistung, spätestens bei<br />

Erleben des vereinbarten Rentenbeginns, sowie bei Beendigung Ihres Vertrages vor Beginn der Rentenzahlung<br />

eine Beteiligung an den Bewertungsreserven. Als Beteiligung an den Bewertungsreserven<br />

wird mindestens die Sockelbeteiligung an den Bewertungsreserven fällig.<br />

Bei Rentenbeginn wird das aus dem vorhandenen Wert des Fondsguthabens und dem dann fällig<br />

werdenden Schlussüberschuss und der dann fällig werdenden Beteiligung an den Bewertungsreserven<br />

bestehende Überschussguthaben ausgezahlt oder verrentet. Die Verrentung erfolgt auf Basis der<br />

Rechnungsgrundlagen, die zu diesem Zeitpunkt bei der Berechnung der Deckungsrückstellung für die<br />

vereinbarte Rente zu verwenden sind. Die Summe aus der vereinbarten Rente und der zusätzlichen<br />

Rente aus der Überschussbeteiligung ergibt die gesamte vereinbarte Rente.<br />

· Überschussbeteiligung während der Rentenzahlung<br />

Die gesamte vereinbarte Rente wird jährlich, erstmals ein Jahr <strong>nach</strong> Beginn der Rentenzahlung, erhöht.<br />

Die Rentenerhöhung wird jährlich neu in Prozent der Vorjahresrente festgesetzt. ("Dynamikrentensystem")<br />

Höhe der Überschussbeteiligung<br />

Wir legen die Überschussbeteiligung jeweils für ein Kalenderjahr fest. Für das Jahr 2013 sind folgende<br />

Überschussanteilsätze erklärt:<br />

· Für die Rentenversicherung vor Beginn der Rentenzahlung<br />

- Zinsüberschussanteil: 1,75 % des überschussberechtigten Deckungskapitals<br />

- Sonstiger Überschussanteil: 0,15 ‰ des 60.000 EUR übersteigenden Teils der vereinbarten Kapitalabfindung<br />

- Schlussüberschuss für je ein vollständiges Versicherungsjahr bei Fälligkeit in 2013:<br />

bis zum 20. Jahr: 2,261 ‰ der Kapitalabfindung in dem jeweiligen Versicherungsjahr<br />

ab dem 21. Jahr: 5,411 ‰ der Kapitalabfindung in dem jeweiligen Versicherungsjahr<br />

Ein Schlussüberschuss wird fällig bei Abruf der Rentenleistung, spätestens bei Erleben des spätesten<br />

Rentenbeginns oder bei Tod vor Beginn der Rentenzahlung.

Seite 14 von 14<br />

Versorgungsvorschlag für eine <strong>PrivatRente</strong><br />

Bei Rückkauf oder Kapitalabruf wird ein Barwert des bei Tod fälligen Schlussüberschusses gezahlt,<br />

sofern zu diesem Zeitpunkt ein Drittel der vereinbarten Aufschubzeit abgelaufen ist oder die Versicherung<br />

mindestens zehn Jahre bestanden hat.<br />

- als Beteiligung an den Bewertungsreserven mindestens die Sockelbeteiligung an den Bewertungsreserven<br />

für je ein vollständiges Versicherungsjahr bei Fälligkeit in 2013:<br />

bis zum 20. Jahr: 0,969 ‰ der Kapitalabfindung in dem jeweiligen Versicherungsjahr<br />

ab dem 21. Jahr: 2,319 ‰ der Kapitalabfindung in dem jeweiligen Versicherungsjahr<br />

Eine Sockelbeteiligung an den Bewertungsreserven wird fällig bei Abruf der Rentenleistung, spätestens<br />

bei Erleben des spätesten Rentenbeginns oder bei Tod vor Beginn der Rentenzahlung. Bei<br />

Rückkauf oder Kapitalabruf wird ein Barwert der bei Tod fälligen Sockelbeteiligung an den Bewertungsreserven<br />

gezahlt, sofern zu diesem Zeitpunkt ein Drittel der vereinbarten Aufschubzeit abgelaufen<br />

ist oder die Versicherung mindestens zehn Jahre bestanden hat.<br />

· Für die Rentenversicherung während der Rentenzahlung<br />

- Rentenerhöhung: 2,05 % der Vorjahresrente<br />

Vertragskosten<br />

Für den Abschluss dieser Versicherung entstehen Kosten, die bereits in dem kalkulierten Beitrag enthalten<br />

sind. Die Höhe der einkalkulierten Kosten können Sie dem Produktinformationsblatt entnehmen.<br />

Normierte Modellrechnung<br />

Mit diesem Versorgungsvorschlag erfüllen wir die Regelungen des Versicherungsvertragsgesetzes<br />

(VVG) sowie die der Verordnung über Informationspflichten bei Versicherungsverträgen (VVG-InfoV).<br />

Dazu zählt auch, die mögliche Leistung zum Ende der Versicherungsdauer unter Zugrundelegung der<br />

Rechnungsgrundlagen für die Prämienkalkulation mit drei verschiedenen Zinssätzen darzustellen (normierte<br />

Modellrechnung). § 154 des VVG sowie § 2 (3) der VVG-InfoV legen für alle Versicherer einheitliche<br />

vom Höchstrechnungszinssatz abgeleitete Zinssätze fest.<br />

Leistungen in EUR mit einem normierten Zinssatz von<br />

1.92 % 2.92 % 3.92 %<br />

mtl. Rente oder Kapital mtl. Rente oder Kapital mtl. Rente oder Kapital<br />

01.01.2054 310,45 98.292 432,43 136.913 554,43 175.540<br />

01.01.2049 233,96 80.517 307,42 105.798 380,87 131.077<br />

Wir haben in dieser Darstellung eine jährliche Wertsteigerung des Fonds von 6% angenommen.<br />

Wir weisen ausdrücklich darauf hin, dass es sich bei allen Angaben zur Höhe von möglichen Leistungen<br />

über die vertraglich garantierten Leistungen hinaus nur um ein Rechenmodell handelt, dem fiktive<br />

Annahmen zugrunde liegen. Vertragliche Ansprüche gegen den Versicherer sind daraus nicht abzuleiten.<br />

Die in der normierten Modellrechnung genannten Werte ergeben sich wie folgt: Die Gesamtverzinsung,<br />

auf deren Grundlage die unverbindliche Gesamtleistung ermittelt wird, wird in der normierten<br />

Modellrechnung durch die gesetzlich vorgegebenen Zinssätze ersetzt. Risiko-, Kosten- und Schlussüberschussanteile<br />

sowie die Beteiligung an Bewertungsreserven sind darin nicht enthalten.

Produktinformationsblatt zur Rentenversicherung<br />

(Stand 01.12.2012)<br />

12. Dezember 2012<br />

Mit den <strong>nach</strong>folgenden Informationen möchten wir Ihnen einen ersten Überblick über die Ihnen vorgeschlagene Versicherung geben.<br />

Diese Informationen sind nicht abschließend. Umfassende Informationen über die vorgeschlagene Versicherung können Sie dem Antrag,<br />

den beigefügten Versicherungsbedingungen und dem Versorgungsvorschlag entnehmen. Bitte lesen Sie die gesamten Informationen<br />

sorgfältig durch.<br />

1. Welche Art der Versicherung schlagen wir Ihnen vor?<br />

Bei der vorgeschlagenen Versicherung handelt es sich um<br />

eine aufgeschobene Rentenversicherung (<strong>Tarif</strong> <strong>ZRK</strong> <strong>Tarif</strong>werk<br />

2013).<br />

2. Welche Leistungen sieht die Ihnen vorgeschlagene Versicherung<br />

vor, welche sind nicht versichert?<br />

Versicherte Person ist Herr Max Mustermann geb. am<br />

14.05.1987.<br />

Zu Beginn der Rentenzahlung zahlen wir eine lebenslange<br />

Rente oder wahlweise eine einmalige Kapitalabfindung, wenn<br />

die versicherte Person den Rentenbeginn erlebt. Während der<br />

Abrufphase kann die Rentenzahlung vorzeitig abgerufen werden.<br />

Bei Tod der versicherten Person vor Beginn der Rentenzahlung<br />

werden die bis zum Todestag fällig gewordenen Beiträge<br />

ausgezahlt.<br />

Bei Tod der versicherten Person <strong>nach</strong> Beginn der<br />

Rentenzahlung zahlen wir die Kapitalabfindung zum<br />

Rentenbeginn abzüglich der bereits gezahlten Renten.<br />

Die vertraglich vereinbarten Leistungen werden durch die Leistungen<br />

aus der Überschussbeteiligung, die jedoch nicht garantiert<br />

werden können, erhöht.<br />

Weitere Leistungen sind nicht versichert.<br />

Nähere Informationen zu den Leistungen finden Sie unter § 1<br />

der "Allgemeinen Bedingungen für die Rentenversicherung mit<br />

aufgeschobener Rentenzahlung" (AVB).<br />

Nähere Informationen zur Überschussbeteiligung finden Sie unter<br />

§ 2 der AVB. Nähere Informationen über die Höhe der Leistungen<br />

finden Sie im Versorgungsvorschlag, dieser enthält<br />

auch die normierte Modellrechnung.<br />

3. Wie hoch ist der Beitrag und wann müssen Sie ihn zahlen<br />

und was passiert, wenn Sie ihn verspätet oder gar nicht<br />

zahlen? Welche Kosten sind in dem Beitrag einkalkuliert<br />

und welche können zusätzlich entstehen?<br />

Beitragszahlung<br />

monatlicher Gesamtbeitrag vom<br />

01.01.2013 bis zum 01.01.2054 150,00 EUR<br />

Der erste Beitrag (Einlösungsbeitrag) wird unverzüglich <strong>nach</strong><br />

Abschluss des Versicherungsvertrages fällig, jedoch nicht vor<br />

dem Versicherungsbeginn.<br />

Alle weiteren Beiträge (Folgebeiträge) werden jeweils zum Ersten<br />

eines jeden Monats fällig.<br />

Nähere Informationen zur Beitragszahlung finden Sie unter § 11<br />

der AVB.<br />

Folgen unterbliebener oder verspäteter Beitragszahlung<br />

Wenn Sie den Einlösungsbeitrag schuldhaft nicht rechtzeitig<br />

zahlen, können wir solange vom Vertrag zurücktreten, wie Sie<br />

nicht gezahlt haben. Außerdem sind wir dann im Versicherungsfall<br />

nicht zur Leistung verpflichtet.<br />

Wenn Sie einen Folgebeitrag nicht rechtzeitig zahlen, dann erhalten<br />

Sie von uns auf Ihre Kosten eine schriftliche Mahnung,<br />

in der wir eine Zahlungsfrist nennen. Wird der Rückstand nicht<br />

innerhalb der gesetzten Frist beglichen, entfällt oder vermindert<br />

sich der Versicherungsschutz.<br />

Nähere Informationen zu den Folgen unterbliebener oder verspäteter<br />

Beitragszahlung finden Sie unter § 12 der AVB.<br />

Kosten<br />

Von den vereinbarten Beiträgen, deren Summe bis zum Ende<br />

der vereinbarten Beitragszahlungsdauer 73.800,00 EUR beträgt,<br />

entfallen einmalig 2.651,51 EUR auf die Abschlusskosten.<br />

Das entspricht 3,59 % der Beitragssumme.<br />

Die übrigen einkalkulierten Kosten betragen bis zum<br />

01.01.2054 jährlich 149,04 EUR.<br />

Einen zusätzlichen, durch Sie veranlassten, Verwaltungsaufwand<br />

können wir gesondert in Rechnung stellen. Für das Ausstellen<br />

einer Ersatzurkunde oder eine Vertragsänderung mit<br />

Neuberechnung von Beitrag oder vereinbarter Versicherungsleistung<br />

stellen wir Ihnen zum Beispiel 15 EUR in Rechnung.<br />

Nähere Informationen zu den Kosten finden Sie unter den<br />

§§ 15 und 16 der AVB und den beigefügten "Bestimmungen<br />

über Gebühren und tarifabhängige Begrenzungen".<br />

Nähere Informationen über die Kosten des gewählten Investmentfonds<br />

und entsprechende Zuwendungen aus dem Investmentfonds<br />

an die Vertriebspartner entnehmen Sie bitte den Informationen<br />

zu den Fonds.<br />

4. Welche Leistungsausschlüsse gibt es bei der vorgeschlagenen<br />

Versicherung?<br />

Bei Tod der versicherten Person vor Beginn der Rentenzahlung<br />

kann sich unsere Leistungspflicht zum Beispiel bei kriegerischen<br />

Ereignissen oder Terroranschlägen mit atomaren, biologischen<br />

oder chemischen Waffen auf die Auszahlung der für<br />

den Todestag berechneten Leistung bei Rückkauf gemäß § 13<br />

Absätze 3 bis 5 der AVB beschränken. Auch bei vorsätzlicher<br />

Selbsttötung in den ersten drei Versicherungsjahren zahlen wir<br />

die für den Todestag berechnete Leistung bei Rückkauf gemäß<br />

§ 13 Absätze 3 bis 5 der AVB aus, jedoch nicht mehr als die<br />

versicherte Todesfallleistung.<br />

Diese Aufzählung der Ausschlüsse ist nicht abschließend.<br />

Nähere Informationen zu den Leistungsausschlüssen der Rentenversicherung<br />

finden Sie unter den §§ 21 und 22 der AVB.<br />

Provinzial NordWest<br />

Lebensversicherung<br />

Aktiengesellschaft<br />

Die Versicherung der <strong>Sparkasse</strong>n<br />

Sophienblatt 33<br />

24097 Kiel<br />

Handelsregister Kiel, HRB 5705<br />

St.-Nr. 5337 5914 0146<br />

Vorstand:<br />

Ulrich Rüther (Vorsitzender),<br />

Gerd Borggrebe,<br />

Dr. Ulrich Lüxmann-Ellinghaus,<br />

Dr. Thomas Niemöller,<br />

Markus Reinhard,<br />

Jörg Tomalak-Plönzke,<br />

Clemens Vatter<br />

Vorsitzender des Aufsichtsrates:<br />

Volker Goldmann<br />

Postanschrift:<br />

Westfälische Provinzial<br />

Versicherung Aktiengesellschaft<br />

Landesdirektion der Provinzial<br />

NordWest Lebensversicherung<br />

Aktiengesellschaft · 48131 Münster<br />

Telefon 0251/219-0<br />

Telefax 0251/219-2300<br />

www.provinzial-online.de<br />

Bankverbindung:<br />

Helaba<br />

BLZ 300 500 00 · Konto 60 327<br />

IBAN DE80 30050000 0000060327<br />

BIC WELADEDD

Seite 2 von 2<br />

Produktinformationsblatt zur Rentenversicherung<br />

5. Welche Pflichten sind vor Vertragsabschluss zu beachten<br />

und welche Folgen hat ihre Nichtbeachtung?<br />

Damit wir den Antrag prüfen können, müssen die im Antragsformular<br />

enthaltenen Fragen unbedingt wahrheitsgemäß und<br />

vollständig beantwortet werden. Dies gilt auch dann, wenn wir<br />

entsprechende Fragen <strong>nach</strong> Antragsstellung und vor Annahme<br />

des Antrages stellen. Werden falsche Angaben gemacht, können<br />

wir unter Umständen - auch noch <strong>nach</strong> längerer Zeit - vom<br />

Vertrag zurücktreten. Das kann zur Folge haben, dass wir keine<br />

Versicherungsleistungen erbringen müssen.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Nähere Informationen zu diesen Pflichten finden Sie unter § 17<br />

der AVB, sowie der dem Antrag beigefügten "Mitteilung <strong>nach</strong><br />

§ 19 Abs. 5 VVG über die Folgen einer Verletzung der gesetzlichen<br />

Anzeigepflicht".<br />

6. Welche Pflichten sind während der Vertragslaufzeit zu<br />

beachten und welche Folgen hat ihre Nichtbeachtung?<br />

Änderungen der Adresse, des Namens oder der Bankverbindung<br />

sind uns unverzüglich mitzuteilen. Fehlende Informationen<br />

können den reibungslosen Versicherungsablauf beeinträchtigen,<br />

bzw. den Versicherungsschutz einschränken.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Nähere Informationen zu diesen Pflichten finden Sie unter § 20<br />

der AVB.<br />

7. Welche Pflichten sind zu beachten, wenn eine Versicherungsleistung<br />

verlangt wird und welche Folgen hat eine<br />

Nichtbeachtung?<br />

Wird eine Versicherungsleistung verlangt, ist uns der Versicherungsschein<br />

vorzulegen. Im Todesfall benötigen wir außerdem<br />

eine Sterbeurkunde. Des Weiteren können wir vor jeder Rentenzahlung<br />

einen Nachweis darüber verlangen, dass die versicherte<br />

Person noch lebt. Solange diese Verpflichtungen nicht<br />

erfüllt werden, erfolgt keine Auszahlung von Leistungen. Der<br />

Tod der versicherten Person ist uns in jedem Fall unverzüglich<br />

anzuzeigen. Bei Nichtbeachtung können bereits gezahlte Leistungen<br />

zurückgefordert werden.<br />

Diese Aufzählung der Pflichten ist nicht abschließend.<br />

Nähere Informationen zu den Pflichten finden Sie unter den<br />

§§ 18 und 24 der AVB, sowie der dem Antrag beigefügten "Mitteilung<br />

<strong>nach</strong> § 28 Abs. 4 VVG über die Folgen bei Verletzung<br />

von Obliegenheiten <strong>nach</strong> dem Versicherungsfall".<br />

8. Wann beginnt und wann endet der Versicherungsschutz?<br />

Der Versicherungsschutz beginnt, wenn wir die Annahme des<br />

Antrages in Textform oder durch Aushändigung des Versicherungsscheins<br />

erklärt haben. Vor dem 01.01.2013 besteht jedoch<br />

kein Versicherungsschutz.<br />

Die Rentenzahlung beginnt spätestens am 01.01.2054 und läuft<br />

lebenslang.<br />

Nähere Informationen finden Sie in den AVB unter § 4.<br />

9. Wie können Sie diese Versicherung beenden?<br />

Vor Beginn der Rentenzahlung können Sie die Versicherung jederzeit<br />

zum Schluss einer Versicherungsperiode schriftlich kündigen,<br />

damit erlischt die Versicherung.<br />

Die Kündigung der Versicherung ist mit Nachteilen verbunden.<br />

In der Anfangszeit der Versicherung ist wegen der Verrechnung<br />

von Abschlusskosten nur ein geringer Rückkaufswert vorhanden.<br />

Eine Kündigung <strong>nach</strong> Rentenbeginn ist nicht mehr möglich.<br />

Nähere Informationen zur Kündigung der Versicherung finden<br />

Sie unter § 13 der AVB.