Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>EFK</strong>-<strong>Bericht</strong> über Prüfung <strong>SRG</strong> <strong>SSR</strong><br />

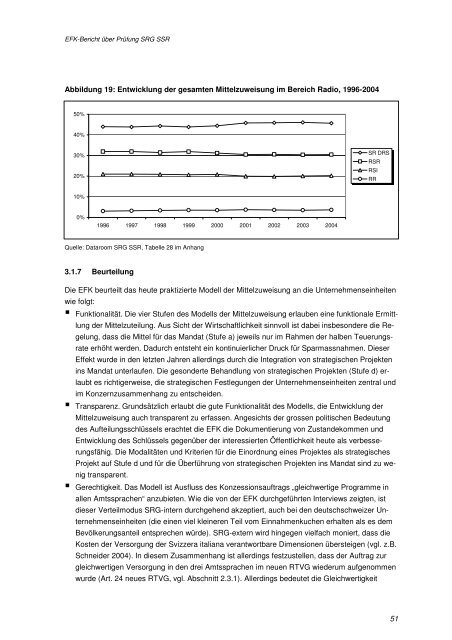

Abbildung 19: Entwicklung <strong>der</strong> gesamten Mittelzuweisung im Bereich Radio, 1996-2004<br />

50%<br />

40%<br />

30%<br />

20%<br />

SR DRS<br />

RSR<br />

RSI<br />

RR<br />

10%<br />

0%<br />

1996 1997 1998 1999 2000 2001 2002 2003 2004<br />

Quelle: Dataroom <strong>SRG</strong> <strong>SSR</strong>, Tabelle 28 im Anhang<br />

3.1.7 Beurteilung<br />

Die <strong>EFK</strong> beurteilt das heute praktizierte Modell <strong>der</strong> Mittelzuweisung an die Unternehmenseinheiten<br />

wie folgt:<br />

Funktionalität. Die vier Stufen des Modells <strong>der</strong> Mittelzuweisung erlauben eine funktionale Ermittlung<br />

<strong>der</strong> Mittelzuteilung. Aus Sicht <strong>der</strong> Wirtschaftlichkeit sinnvoll ist dabei insbeson<strong>der</strong>e die Regelung,<br />

dass die Mittel für das Mandat (Stufe a) jeweils nur im Rahmen <strong>der</strong> halben Teuerungsrate<br />

erhöht werden. Dadurch entsteht ein kontinuierlicher Druck für Sparmassnahmen. Dieser<br />

Effekt wurde in den letzten Jahren allerdings durch die Integration von strategischen Projekten<br />

ins Mandat unterlaufen. Die geson<strong>der</strong>te Behandlung von strategischen Projekten (Stufe d) erlaubt<br />

es richtigerweise, die strategischen Festlegungen <strong>der</strong> Unternehmenseinheiten zentral und<br />

im Konzernzusammenhang zu entscheiden.<br />

Transparenz. Grundsätzlich erlaubt die gute Funktionalität des Modells, die Entwicklung <strong>der</strong><br />

Mittelzuweisung auch transparent zu erfassen. Angesichts <strong>der</strong> grossen politischen Bedeutung<br />

des Aufteilungsschlüssels erachtet die <strong>EFK</strong> die Dokumentierung von Zustandekommen und<br />

Entwicklung des Schlüssels gegenüber <strong>der</strong> interessierten Öffentlichkeit heute als verbesserungsfähig.<br />

Die Modalitäten und Kriterien für die Einordnung eines Projektes als strategisches<br />

Projekt auf Stufe d und für die Überführung von strategischen Projekten ins Mandat sind zu wenig<br />

transparent.<br />

Gerechtigkeit. Das Modell ist Ausfluss des Konzessionsauftrags „gleichwertige Programme in<br />

allen Amtssprachen“ anzubieten. Wie die von <strong>der</strong> <strong>EFK</strong> durchgeführten Interviews zeigten, ist<br />

dieser Verteilmodus <strong>SRG</strong>-intern durchgehend akzeptiert, auch bei den deutschschweizer Unternehmenseinheiten<br />

(die einen viel kleineren Teil vom Einnahmenkuchen erhalten als es dem<br />

Bevölkerungsanteil entsprechen würde). <strong>SRG</strong>-extern wird hingegen vielfach moniert, dass die<br />

Kosten <strong>der</strong> Versorgung <strong>der</strong> Svizzera italiana verantwortbare Dimensionen übersteigen (vgl. z.B.<br />

Schnei<strong>der</strong> 2004). In diesem Zusammenhang ist allerdings festzustellen, dass <strong>der</strong> Auftrag zur<br />

gleichwertigen Versorgung in den drei Amtssprachen im neuen RTVG wie<strong>der</strong>um aufgenommen<br />

wurde (Art. 24 neues RTVG, vgl. Abschnitt 2.3.1). Allerdings bedeutet die Gleichwertigkeit<br />

51