Eurex-Strategien im KBG-Athene Portfolio -A0YJF7-

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

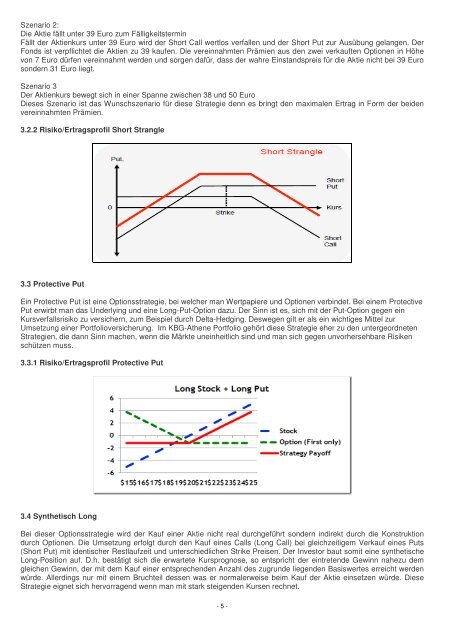

Szenario 2:<br />

Die Aktie fällt unter 39 Euro zum Fälligkeitstermin<br />

Fällt der Aktienkurs unter 39 Euro wird der Short Call wertlos verfallen und der Short Put zur Ausübung gelangen. Der<br />

Fonds ist verpflichtet die Aktien zu 39 kaufen. Die vereinnahmten Prämien aus den zwei verkauften Optionen in Höhe<br />

von 7 Euro dürfen vereinnahmt werden und sorgen dafür, dass der wahre Einstandspreis für die Aktie nicht bei 39 Euro<br />

sondern 31 Euro liegt.<br />

Szenario 3<br />

Der Aktienkurs bewegt sich in einer Spanne zwischen 38 und 50 Euro<br />

Dieses Szenario ist das Wunschszenario für diese Strategie denn es bringt den max<strong>im</strong>alen Ertrag in Form der beiden<br />

vereinnahmten Prämien.<br />

3.2.2 Risiko/Ertragsprofil Short Strangle<br />

3.3 Protective Put<br />

Ein Protective Put ist eine Optionsstrategie, bei welcher man Wertpapiere und Optionen verbindet. Bei einem Protective<br />

Put erwirbt man das Underlying und eine Long-Put-Option dazu. Der Sinn ist es, sich mit der Put-Option gegen ein<br />

Kursverfallsrisiko zu versichern, zum Beispiel durch Delta-Hedging. Deswegen gilt er als ein wichtiges Mittel zur<br />

Umsetzung einer <strong>Portfolio</strong>versicherung. Im <strong>KBG</strong>-<strong>Athene</strong> <strong>Portfolio</strong> gehört diese Strategie eher zu den untergeordneten<br />

<strong>Strategien</strong>, die dann Sinn machen, wenn die Märkte uneinheitlich sind und man sich gegen unvorhersehbare Risiken<br />

schützen muss.<br />

3.3.1 Risiko/Ertragsprofil Protective Put<br />

3.4 Synthetisch Long<br />

Bei dieser Optionsstrategie wird der Kauf einer Aktie nicht real durchgeführt sondern indirekt durch die Konstruktion<br />

durch Optionen. Die Umsetzung erfolgt durch den Kauf eines Calls (Long Call) bei gleichzeitigem Verkauf eines Puts<br />

(Short Put) mit identischer Restlaufzeit und unterschiedlichen Strike Preisen. Der Investor baut somit eine synthetische<br />

Long-Position auf. D.h. bestätigt sich die erwartete Kursprognose, so entspricht der eintretende Gewinn nahezu dem<br />

gleichen Gewinn, der mit dem Kauf einer entsprechenden Anzahl des zugrunde liegenden Basiswertes erreicht werden<br />

würde. Allerdings nur mit einem Bruchteil dessen was er normalerweise be<strong>im</strong> Kauf der Aktie einsetzen würde. Diese<br />

Strategie eignet sich hervorragend wenn man mit stark steigenden Kursen rechnet.<br />

- 5 -