Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

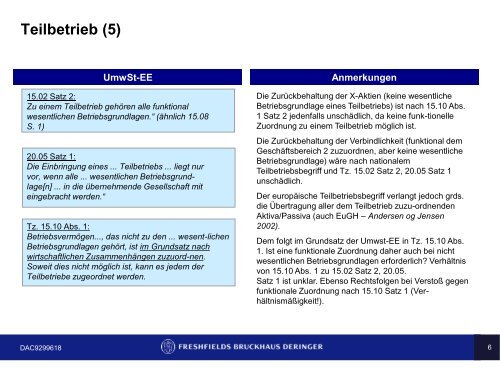

Teilbetrieb (5)<br />

UmwSt-EE<br />

15.02 Satz 2:<br />

Zu e<strong>in</strong>em Teilbetrieb gehören alle funktional<br />

wesentlichen Betriebsgrundlagen.“ (ähnlich 15.08<br />

S. 1)<br />

20.05 Satz 1:<br />

Die E<strong>in</strong>br<strong>in</strong>gung e<strong>in</strong>es ... Teilbetriebs ... liegt nur<br />

vor, wenn alle ... wesentlichen Betriebsgrundlage[n]<br />

... <strong>in</strong> die übernehmende Gesellschaft mit<br />

e<strong>in</strong>gebracht werden.“<br />

Tz. 15.10 Abs. 1:<br />

Betriebsvermögen..., das nicht zu den ... wesent-lichen<br />

Betriebsgrundlagen gehört, ist im Grundsatz nach<br />

wirtschaftlichen Zusammenhängen zuzuord-nen.<br />

Soweit dies nicht möglich ist, kann es jedem der<br />

Teilbetriebe zugeordnet werden.<br />

Anmerkungen<br />

Die Zurückbehaltung der X-Aktien (ke<strong>in</strong>e wesentliche<br />

Betriebsgrundlage e<strong>in</strong>es Teilbetriebs) ist nach 15.10 Abs.<br />

1 Satz 2 jedenfalls unschädlich, da ke<strong>in</strong>e funk-tionelle<br />

Zuordnung zu e<strong>in</strong>em Teilbetrieb möglich ist.<br />

Die Zurückbehaltung der Verb<strong>in</strong>dlichkeit (funktional dem<br />

Geschäftsbereich 2 zuzuordnen, aber ke<strong>in</strong>e wesentliche<br />

Betriebsgrundlage) wäre nach nationalem<br />

Teilbetriebsbegriff und Tz. 15.02 Satz 2, 20.05 Satz 1<br />

unschädlich.<br />

Der europäische Teilbetriebsbegriff verlangt jedoch grds.<br />

die Übertragung aller dem Teilbetrieb zuzu-ordnenden<br />

Aktiva/Passiva (auch EuGH – Andersen og Jensen<br />

2002).<br />

Dem folgt im Grundsatz der Umwst-EE <strong>in</strong> Tz. 15.10 Abs.<br />

1. Ist e<strong>in</strong>e funktionale Zuordnung daher auch bei nicht<br />

wesentlichen Betriebsgrundlagen erforderlich Verhältnis<br />

von 15.10 Abs. 1 zu 15.02 Satz 2, 20.05.<br />

Satz 1 ist unklar. Ebenso Rechtsfolgen bei Verstoß gegen<br />

funktionale Zuordnung nach 15.10 Satz 1 (Verhältnismäßigkeit!).<br />

DAC9299618 6