eMagazin BEST PRACTICE IN REAL ESTATE

Neue Ausgabe des eMagazin BEST PRACTICE IN REAL ESTATE mit den Themenschwerpunkten "Immobilien Vermarktung", "Immobilien Controlling", "Immobilien Transaktionen" und "Immobilien Bewertung".

Neue Ausgabe des eMagazin BEST PRACTICE IN REAL ESTATE mit den Themenschwerpunkten "Immobilien Vermarktung", "Immobilien Controlling", "Immobilien Transaktionen" und "Immobilien Bewertung".

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> <strong>REAL</strong> <strong>ESTATE</strong> / Seite 14<br />

Die Krux mit den Lebenszykluskosten<br />

Eine kritische Betrachtung über Potenziale und Herausforderungen<br />

Für die Prognose der Instandsetzungskosten<br />

werden in der Regel die theoretischen<br />

Lebensdauern der objektspezifischen<br />

Bauteile und die ursprünglichen<br />

Erstellungskosten als Basis verwendet.<br />

Auch hier bestehen erhebliche<br />

Unschärfen hinsichtlich Zeit und Kosten.<br />

Veränderungen<br />

Selbst wenn der Betrachtungszeitraum<br />

im Durchschnitt von 20.0 Rp./kWh auf<br />

17.6 Rp./kWh [11] sinken würde.<br />

Solche Preisänderungen lassen sich<br />

nicht einfach fortschreiben. Die Ungewissheit<br />

bezüglich der zukünftigen Entwicklung<br />

der bestimmenden Faktoren<br />

lässt sich nicht eliminieren. Ihr Einfluss<br />

auf die Lebenszykluskosten kann nur<br />

abgeschätzt und mittels kritischer Sensitivitätsanalysen<br />

simuliert werden.<br />

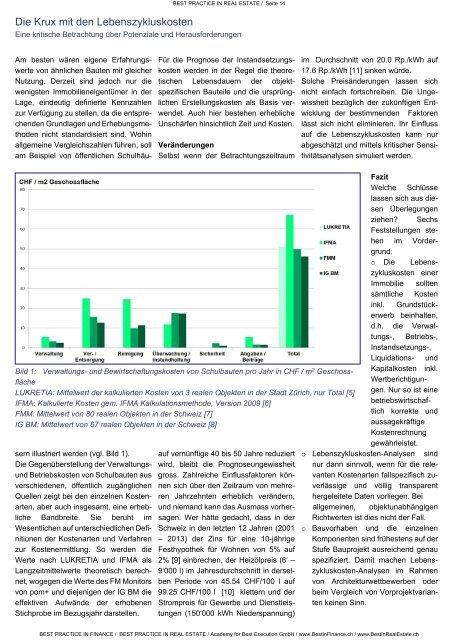

Bild 1: Verwaltungs- und Bewirtschaftungskosten von Schulbauten pro Jahr in CHF / m 2 Geschossfläche<br />

LUKRETIA: Mittelwert der kalkulierten Kosten von 3 realen Objekten in der Stadt Zürich, nur Total [5]<br />

IFMA: Kalkulierte Kosten gem. IFMA Kalkulationsmethode, Version 2009 [6]<br />

FMM: Mittelwert von 80 realen Objekten in der Schweiz [7]<br />

IG BM: Mittelwert von 67 realen Objekten in der Schweiz [8]<br />

Am besten wären eigene Erfahrungswerte<br />

von ähnlichen Bauten mit gleicher<br />

Nutzung. Derzeit sind jedoch nur die<br />

wenigsten Immobilieneigentümer in der<br />

Lage, eindeutig definierte Kennzahlen<br />

zur Verfügung zu stellen, da die entsprechenden<br />

Grundlagen und Erhebungsmethoden<br />

nicht standardisiert sind. Wohin<br />

allgemeine Vergleichszahlen führen, soll<br />

am Beispiel von öffentlichen Schulhäusern<br />

illustriert werden (vgl. Bild 1).<br />

Die Gegenüberstellung der Verwaltungsund<br />

Betriebskosten von Schulbauten aus<br />

verschiedenen, öffentlich zugänglichen<br />

Quellen zeigt bei den einzelnen Kostenarten,<br />

aber auch insgesamt, eine erhebliche<br />

Bandbreite. Sie beruht im<br />

Wesentlichen auf unterschiedlichen Definitionen<br />

der Kostenarten und Verfahren<br />

zur Kostenermittlung. So werden die<br />

Werte nach LUKRETIA und IFMA als<br />

Langzeitmittelwerte theoretisch berechnet,<br />

wogegen die Werte des FM Monitors<br />

von pom+ und diejenigen der IG BM die<br />

effektiven Aufwände der erhobenen<br />

Stichprobe im Bezugsjahr darstellen.<br />

auf vernünftige 40 bis 50 Jahre reduziert<br />

wird, bleibt die Prognoseungewissheit<br />

gross. Zahlreiche Einflussfaktoren können<br />

sich über den Zeitraum von mehreren<br />

Jahrzehnten erheblich verändern,<br />

und niemand kann das Ausmass vorhersagen.<br />

Wer hätte gedacht, dass in der<br />

Schweiz in den letzten 12 Jahren (2001<br />

– 2013) der Zins für eine 10-jährige<br />

Festhypothek für Wohnen von 5% auf<br />

2% [9] einbrechen, der Heizölpreis (6‘ –<br />

9‘000 l) im Jahresdurchschnitt in derselben<br />

Periode von 45.54 CHF/100 l auf<br />

99.25 CHF/100 l [10] klettern und der<br />

Strompreis für Gewerbe und Dienstleistungen<br />

(150‘000 kWh Niederspannung)<br />

Fazit<br />

Welche Schlüsse<br />

lassen sich aus diesen<br />

Überlegungen<br />

ziehen? Sechs<br />

Feststellungen stehen<br />

im Vordergrund:<br />

o Die Lebenszykluskosten<br />

einer<br />

Immobilie sollten<br />

sämtliche Kosten<br />

inkl. Grundstückerwerb<br />

beinhalten,<br />

d.h. die Verwaltungs-,<br />

Betriebs-,<br />

Instandsetzungs-,<br />

Liquidations- und<br />

Kapitalkosten inkl.<br />

Wertberichtigungen.<br />

Nur so ist eine<br />

betriebswirtschaftlich<br />

korrekte und<br />

aussagekräftige<br />

Kostenrechnung<br />

gewährleistet.<br />

o Lebenszykluskosten-Analysen sind<br />

nur dann sinnvoll, wenn für die relevanten<br />

Kostenarten fallspezifisch zuverlässige<br />

und völlig transparent<br />

hergeleitete Daten vorliegen. Bei<br />

allgemeinen, objektunabhängigen<br />

Richtwerten ist dies nicht der Fall.<br />

o Bauvorhaben und die einzelnen<br />

Komponenten sind frühestens auf der<br />

Stufe Bauprojekt ausreichend genau<br />

spezifiziert. Damit machen Lebenszykluskosten-Analysen<br />

im Rahmen<br />

von Architekturwettbewerben oder<br />

beim Vergleich von Vorprojektvarianten<br />

keinen Sinn.<br />

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> F<strong>IN</strong>ANCE / <strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> <strong>REAL</strong> <strong>ESTATE</strong> / Academy for Best Execution GmbH / www.BestInFinance.ch / www.BestInRealEstate.ch