Logistics Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Spezifische Einflussgrößen klären<br />

Gibt es den „richtigen“ Lieferservice?<br />

Erfragt man die Zielvorgaben zum Lieferservice, so<br />

erhält man als Antwort Angaben zwischen 95% und<br />

98%. Hintergrund ist, dass in jedem Lehrbuch nachzulesen<br />

ist, dass 100% Lieferservice nur mit überproportional<br />

hohen Beständen zu realisieren ist.<br />

Prüfungsfragen prägen sich eben ein …<br />

Auf die Frage nach der Differenzierung der Zielvorgaben<br />

erhält man hingegen keine Antwort. Denn in der<br />

Regel ist der Lieferservice gar nicht explizit definiert<br />

und es existieren erst recht keine differenzierten Zielvorgaben.<br />

Klar ist aber auch, dass man einen hohen<br />

Lieferservice bevorzugt in den Segmenten bieten<br />

sollte, wo man ihn bezahlt bekommt.<br />

Das führt auf die Frage der Kosten …<br />

Bestandskosten sind terra incognita …<br />

genau genug bekannt. Damit lässt sich die Frage der<br />

geeigneten Beschaffungsmengen aber zumindest<br />

nicht unter wirtschaftlichen Gesichtspunkten beantworten.<br />

Auch die Frage, welche Mehrkosten mit einer Steigerung<br />

des Lieferservice denn eigentlich verbunden<br />

wären, lässt sich ohne Kostentransparenz nicht beantworten.<br />

Das wäre aber genau die richtige Frage bei<br />

der Definition der Zielvorgaben zum Lieferservice!<br />

Kostenmodell als Basis<br />

Gemeinsam mit dem FIR Aachen haben wir daher das<br />

Kostenmodell Bestandsmanagement entwickelt.<br />

Unter Rückgriff auf Controllingdaten lässt sich<br />

das unternehmensspezifische Kostenmodell für das<br />

Bestandsmanagement aufwandsarm ableiten und in<br />

der Folge regelmäßig aktualisieren.<br />

Erstaunlicherweise sind die laufenden Kosten der Vorratshaltung<br />

in den meisten Unternehmen gar nicht<br />

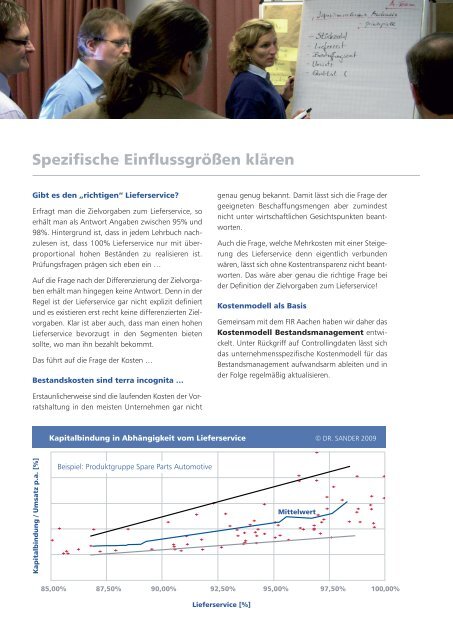

Kapitalbindung in Abhängigkeit vom Lieferservice © DR. SANDER 2009<br />

Kapitalbindung / Umsatz p.a. [%]<br />

Beispiel: Produktgruppe Spare Parts Automotive<br />

Mittelwert<br />

85,00% 87,50% 90,00% 92,50% 95,00% 97,50% 100,00%<br />

Lieferservice [%]