eMagazin BEST PRACTICE IN FINANCE

Neue Ausgabe des eMagazin BEST PRACTICE IN FINANCE mit den Themenschwerpunkten "Cross Border Wealth Management", "Mergers & Acquisitions", "Vermögensverwaltung", "Due Diligence" und IT unterstützte Prozesse.

Neue Ausgabe des eMagazin BEST PRACTICE IN FINANCE mit den Themenschwerpunkten "Cross Border Wealth Management", "Mergers & Acquisitions", "Vermögensverwaltung", "Due Diligence" und IT unterstützte Prozesse.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> F<strong>IN</strong>ANCE / Seite 15<br />

Umsetzung von Due Diligence Erkenntnissen<br />

Mergers & Acquisitions<br />

Analysen sowie die Auswirkungen auf<br />

eine Transaktion erläutern werden.<br />

Ausgewählte Feststellungen:<br />

a) Auflösung von steuerlich motivierten<br />

Rückstellungen<br />

b) Abfindungskosten für den entlassenen<br />

Leiter Verkauf<br />

c) Die Position des Leiter Verkauf ist<br />

seit 2 Jahren nicht besetzt<br />

d) Das IT-System ist veraltet und eine<br />

Neuanschaffung wurde mehrmals<br />

verschoben<br />

e) Seit diesem Berichtsjahr werden die<br />

angefangenen Arbeiten bilanziert<br />

f) Die bilanzierungsfähigen Entwicklungskosten<br />

werden als Aufwand<br />

verbucht<br />

g) Für mögliche Schadensersatzzahlungen<br />

aus einem Gerichtsfall gibt es<br />

keine Rückstellungen<br />

h) Aus einer früheren Transaktion gibt<br />

es noch eine Earn-out-Verpflichtung<br />

i) Der operative Bedarf an Kassen- und<br />

Bankguthaben wird mit CHF 0.5m<br />

angesetzt<br />

j) Ein wichtiger Kunde hat seinen<br />

Vertrag per Ende Geschäftsjahr<br />

gekündigt und eine Verlängerung ist<br />

ungewiss<br />

Quantifizierung<br />

Soweit möglich, sollten die Feststellungen<br />

aus der Due Diligence quantifiziert<br />

werden, um Handlungsalternativen gegeneinander<br />

abzuwiegen. Für nicht<br />

quantifizierte Feststellungen ist es<br />

schlichtweg unmöglich, diese beispielsweise<br />

als eine berechtigte Preisreduktion<br />

vorzubringen. Der Käufer kann zwar eine<br />

Gewährleistung im Vertrag verlangen,<br />

allerdings birgt dies für den Verkäufer<br />

unter Umständen eine zu hohe Unsicherheit.<br />

Im Folgenden wird erläutert, bei<br />

welchen Analysen die einzelnen<br />

Feststellungen berücksichtigt werden,<br />

und wie eine Quantifizierung aussehen<br />

könnte.<br />

i. Ermittlung der normalisierten<br />

operativen Gewinne<br />

Sowohl die Auflösung der Rückstellungen<br />

(a) als auch die Abfindungskosten<br />

(b) sind aussergewöhnliche Ereignisse,<br />

die nichts mit dem operativen Geschäft<br />

zu tun haben. Allerdings werden sie zumeist<br />

oberhalb des operativen Ergebnisses<br />

verbucht. Die Zahlen können in der<br />

Regel direkt der Jahresrechnung oder<br />

zumindest der Rohbilanz entnommen<br />

werden und eine Quantifizierung gestaltet<br />

sich einfach. Die operativen Gewinne<br />

werden um diese beiden einmaligen,<br />

nicht wiederkehrenden Aufwendungen<br />

bereinigt.<br />

Für die Ermittlung der Kosten für den<br />

Leiter Verkauf (c) ist eine Abschätzung<br />

von Seiten des potenziellen Käufers notwendig<br />

– Wie hoch ist das marktübliche<br />

Gehalt oder wie soll die Leitung des<br />

Verkaufs nach der Integration aussehen?<br />

Diese Anpassung ist eine Proforma-Anpassung<br />

– Wie hätten die<br />

Gewinne ausgesehen, wenn bestimmte,<br />

notwendige Aufwendungen angefallen<br />

wären?<br />

In die gleiche Richtung geht die Verbuchung<br />

der F&E Kosten (f) als<br />

Aufwand. Wenn solche Kosten beim<br />

potenziellen Käufer bilanziert werden<br />

würden (nach der Transaktion /<br />

Integration), ist auch dieser Aspekt als<br />

Pro-forma-Anpassung zu berücksichtigen.<br />

Unter Umständen kann eine Rücksprache<br />

mit dem Wirtschaftsprüfer hinsichtlich<br />

der Bilanzierungsfähigkeit angebracht<br />

sein.<br />

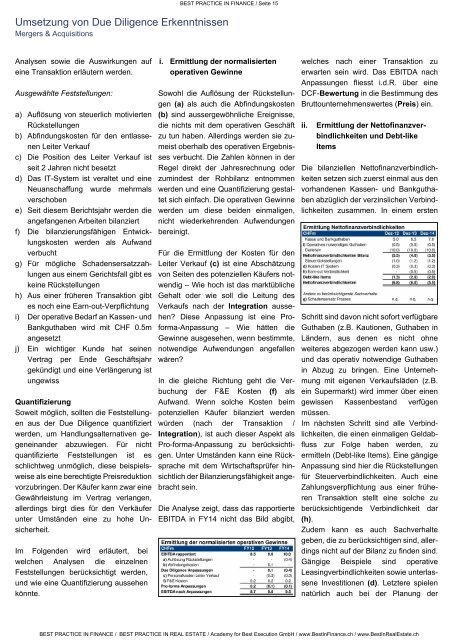

Die Analyse zeigt, dass das rapportierte<br />

EBITDA in FY14 nicht das Bild abgibt,<br />

welches nach einer Transaktion zu<br />

erwarten sein wird. Das EBITDA nach<br />

Anpassungen fliesst i.d.R. über eine<br />

DCF-Bewertung in die Bestimmung des<br />

Bruttounternehmenswertes (Preis) ein.<br />

ii.<br />

Ermittlung der Nettofinanzverbindlichkeiten<br />

und Debt-like<br />

Items<br />

Die bilanziellen Nettofinanzverbindlichkeiten<br />

setzen sich zuerst einmal aus den<br />

vorhandenen Kassen- und Bankguthaben<br />

abzüglich der verzinslichen Verbindlichkeiten<br />

zusammen. In einem ersten<br />

Schritt sind davon nicht sofort verfügbare<br />

Guthaben (z.B. Kautionen, Guthaben in<br />

Ländern, aus denen es nicht ohne<br />

weiteres abgezogen werden kann usw.)<br />

und das operativ notwendige Guthaben<br />

in Abzug zu bringen. Eine Unternehmung<br />

mit eigenen Verkaufsläden (z.B.<br />

ein Supermarkt) wird immer über einen<br />

gewissen Kassenbestand verfügen<br />

müssen.<br />

Im nächsten Schritt sind alle Verbindlichkeiten,<br />

die einen einmaligen Geldabfluss<br />

zur Folge haben werden, zu<br />

ermitteln (Debt-like Items). Eine gängige<br />

Anpassung sind hier die Rückstellungen<br />

für Steuerverbindlichkeiten. Auch eine<br />

Zahlungsverpflichtung aus einer früheren<br />

Transaktion stellt eine solche zu<br />

berücksichtigende Verbindlichkeit dar<br />

(h).<br />

Zudem kann es auch Sachverhalte<br />

geben, die zu berücksichtigen sind, allerdings<br />

nicht auf der Bilanz zu finden sind.<br />

Gängige Beispiele sind operative<br />

Leasingverbindlichkeiten sowie unterlassene<br />

Investitionen (d). Letztere spielen<br />

natürlich auch bei der Planung der<br />

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> F<strong>IN</strong>ANCE / <strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> REAL ESTATE / Academy for Best Execution GmbH / www.BestInFinance.ch / www.BestInRealEstate.ch