Leider konnten in der 12. Auflage die Änderungen des - Kiehl

Leider konnten in der 12. Auflage die Änderungen des - Kiehl

Leider konnten in der 12. Auflage die Änderungen des - Kiehl

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

In Bezug auf <strong>die</strong> Geschäftsführung und Vertretung sieht <strong>die</strong> gesetzliche Regelung bei <strong>der</strong> Genossenschaft<br />

Gesamtgeschäftsführung und Gesamtvertretung aller Vorstandsmitglie<strong>der</strong> vor. Die Satzung kann Abweichen<strong>des</strong><br />

bestimmen (§ 25 GenG).<br />

c) Haftung<br />

Für <strong>die</strong> Verb<strong>in</strong>dlichkeiten <strong>der</strong> Genossenschaft haftet den Gläubigern gemäß § 2 GenG nur das Vermögen <strong>der</strong> Genossenschaft.<br />

Sollte im Insolvenzfall das Vermögen <strong>der</strong> Genossenschaft nicht ausreichen, um <strong>die</strong> For<strong>der</strong>ungen <strong>der</strong> Insolvenzgläubiger zu<br />

befriedigen, s<strong>in</strong>d <strong>die</strong> Mitglie<strong>der</strong> grundsätzlich verpflichtet, Nachschüsse, d.h. nachträgliche E<strong>in</strong>zahlungen <strong>in</strong> <strong>die</strong> Insolvenzmasse<br />

zu leisten. Nach § 105 GenG <strong>in</strong> Verb<strong>in</strong>dung mit § 119 GenG s<strong>in</strong>d h<strong>in</strong>sichtlich <strong>der</strong> Nachschusspflicht drei<br />

Genossenschaftsarten zu unterscheiden:<br />

���� Genossenschaften mit unbeschränkter Nachschusspflicht zur Insolvenzmasse,<br />

���� Genossenschaften mit beschränkter Nachschusspflicht zur Insolvenzmasse,<br />

���� Genossenschaften ohne Nachschusspflicht zur Insolvenzmasse.<br />

Die Haftsumme ist e<strong>in</strong>e im Voraus <strong>der</strong> Höhe nach bestimmte Summe, <strong>die</strong> <strong>der</strong> Genosse für den Fall zur Insolvenzmasse zu<br />

leisten hat, dass <strong>die</strong> Gläubiger bei Insolvenz aus dem vorhandenen Vermögen <strong>der</strong> Genossenschaft nicht befriedigt werden.<br />

Diese Nachschusspflicht besteht gegenüber <strong>der</strong> Gesellschaft, nicht gegenüber den Gläubigern, da <strong>der</strong> Genosse nicht direkt<br />

haftet. Die Haftsumme darf nicht niedriger se<strong>in</strong> als <strong>der</strong> Geschäftsanteil (§ 119 GenG).<br />

Beispiel: Der Geschäftsanteil e<strong>in</strong>es Genossen beträgt 500 Euro. Auf <strong>die</strong>sen erfolgte e<strong>in</strong>e E<strong>in</strong>zahlung von 100 Euro. Die<br />

Gew<strong>in</strong>ngutschriften belaufen sich auf 250 Euro. Die Haftsumme beträgt 800 Euro. Im Falle <strong>der</strong> Insolvenz beträgt <strong>die</strong><br />

Risikosumme <strong>des</strong> Genossen 1. 300 Euro, d.h. er hat noch 150 Euro auf se<strong>in</strong>en Geschäftsanteil und 800 Euro als Nachschuss<br />

zur Insolvenzmasse zu leisten (Nachschusspflicht <strong>in</strong> begrenzter Höhe; § 119 GenG).<br />

Ist <strong>in</strong> <strong>der</strong> Satzung e<strong>in</strong>e Nachschusspflicht <strong>in</strong> unbeschränkter Höhe festgelegt, dann haftet <strong>der</strong> Genosse unbeschränkt mit<br />

se<strong>in</strong>em Privatvermögen.<br />

Abbildung 1<br />

d) F<strong>in</strong>anzierung<br />

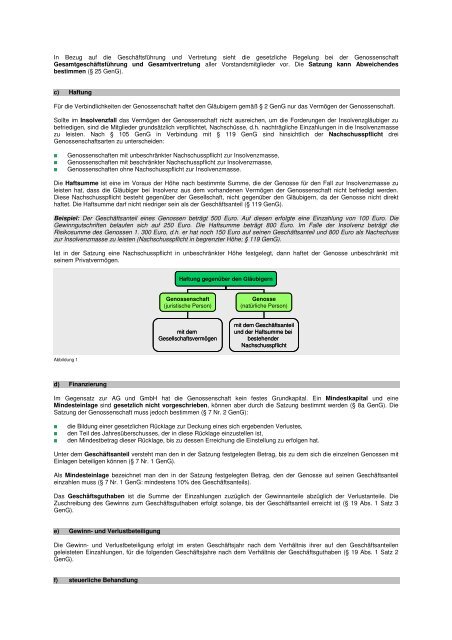

Haftung gegenüber den Gläubigern<br />

Genossenschaft<br />

(juristische Person)<br />

mit dem<br />

Gesellschaftsvermögen<br />

Genosse<br />

(natürliche Person)<br />

mit dem Geschäftsanteil<br />

und <strong>der</strong> Haftsumme bei<br />

bestehen<strong>der</strong><br />

Nachschusspflicht<br />

Im Gegensatz zur AG und GmbH hat <strong>die</strong> Genossenschaft ke<strong>in</strong> festes Grundkapital. E<strong>in</strong> M<strong>in</strong><strong>des</strong>tkapital und e<strong>in</strong>e<br />

M<strong>in</strong><strong>des</strong>te<strong>in</strong>lage s<strong>in</strong>d gesetzlich nicht vorgeschrieben, können aber durch <strong>die</strong> Satzung bestimmt werden (§ 8a GenG). Die<br />

Satzung <strong>der</strong> Genossenschaft muss jedoch bestimmen (§ 7 Nr. 2 GenG):<br />

���� <strong>die</strong> Bildung e<strong>in</strong>er gesetzlichen Rücklage zur Deckung e<strong>in</strong>es sich ergebenden Verlustes,<br />

���� den Teil <strong>des</strong> Jahresüberschusses, <strong>der</strong> <strong>in</strong> <strong>die</strong>se Rücklage e<strong>in</strong>zustellen ist,<br />

���� den M<strong>in</strong><strong>des</strong>tbetrag <strong>die</strong>ser Rücklage, bis zu <strong>des</strong>sen Erreichung <strong>die</strong> E<strong>in</strong>stellung zu erfolgen hat.<br />

Unter dem Geschäftsanteil versteht man den <strong>in</strong> <strong>der</strong> Satzung festgelegten Betrag, bis zu dem sich <strong>die</strong> e<strong>in</strong>zelnen Genossen mit<br />

E<strong>in</strong>lagen beteiligen können (§ 7 Nr. 1 GenG).<br />

Als M<strong>in</strong><strong>des</strong>te<strong>in</strong>lage bezeichnet man den <strong>in</strong> <strong>der</strong> Satzung festgelegten Betrag, den <strong>der</strong> Genosse auf se<strong>in</strong>en Geschäftsanteil<br />

e<strong>in</strong>zahlen muss (§ 7 Nr. 1 GenG: m<strong>in</strong><strong>des</strong>tens 10% <strong>des</strong> Geschäftsanteils).<br />

Das Geschäftsguthaben ist <strong>die</strong> Summe <strong>der</strong> E<strong>in</strong>zahlungen zuzüglich <strong>der</strong> Gew<strong>in</strong>nanteile abzüglich <strong>der</strong> Verlustanteile. Die<br />

Zuschreibung <strong>des</strong> Gew<strong>in</strong>ns zum Geschäftsguthaben erfolgt solange, bis <strong>der</strong> Geschäftsanteil erreicht ist (§ 19 Abs. 1 Satz 3<br />

GenG).<br />

e) Gew<strong>in</strong>n- und Verlustbeteiligung<br />

Die Gew<strong>in</strong>n- und Verlustbeteiligung erfolgt im ersten Geschäftsjahr nach dem Verhältnis ihrer auf den Geschäftsanteilen<br />

geleisteten E<strong>in</strong>zahlungen, für <strong>die</strong> folgenden Geschäftsjahre nach dem Verhältnis <strong>der</strong> Geschäftsguthaben (§ 19 Abs. 1 Satz 2<br />

GenG).<br />

f) steuerliche Behandlung