Formelsammlung Mathematik & Statistik - Hochschule Fresenius

Formelsammlung Mathematik & Statistik - Hochschule Fresenius

Formelsammlung Mathematik & Statistik - Hochschule Fresenius

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

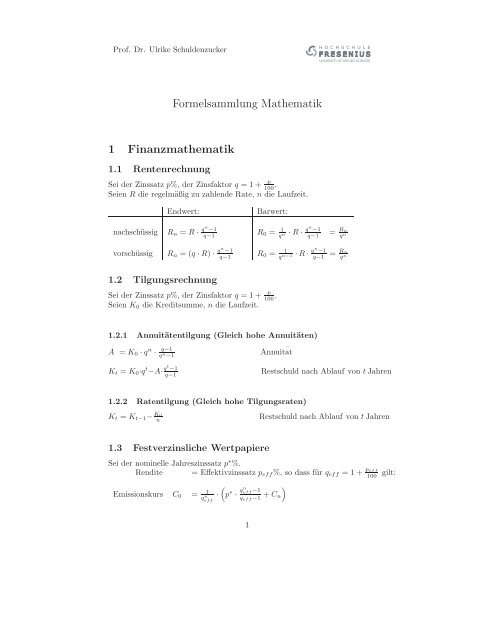

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES<strong>Formelsammlung</strong> <strong>Mathematik</strong>1 Finanzmathematik1.1 RentenrechnungSei der Zinssatz p%, der Zinsfaktor q = 1 + p100 .Seien R die regelmäßig zu zahlende Rate, n die Laufzeit.Endwert:Barwert:nachschüssigR n = R · qn −1q−1R 0 = 1q· R · qn −1n q−1= Rnq nvorschüssigR n = (q · R) · qn −1q−1R 0 = 1q· R · qn −1n−1 q−1 = Rnq n1.2 TilgungsrechnungSei der Zinssatz p%, der Zinsfaktor q = 1 + p100 .Seien K 0 die Kreditsumme, n die Laufzeit.1.2.1 Annuitätentilgung (Gleich hohe Annuitäten)A = K 0 · q n ·q−1q n −1..AnnuitatK t = K 0·q t −A· qt −1q−1Restschuld nach Ablauf von t Jahren1.2.2 Ratentilgung (Gleich hohe Tilgungsraten)K t = K t−1 − K0nRestschuld nach Ablauf von t Jahren1.3 Festverzinsliche WertpapiereSei der nominelle Jahreszinssatz p ∗ %.Rendite = Effektivzinssatz p eff %, so dass für q eff = 1 + p eff100 gilt:Emissionskurs C 0 = 1q n eff()· p ∗ · qn eff −1q eff −1 + C n1

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES1.4 InvestitionsrechnungSei der Kalkulationszinssatz p%, der Zinsfaktor q = 1 + p100 .Seien R 0 R 1 . . . R n die Zahlungsreihe, n die Laufzeit.Kapitalwert C 0 = ∑ nk=0 1q k · R k= ∆EVq nEndvermögensdifferenz ∆EV = ∑ nk=0 qn−k · R k = C 0 · q nInterner Zinssatz= Effektifzinssatz= p int %, so dass C 0 (q int )= 0 ist2 Analysis2.1 LogarithmenUmrechnung von Logarithmen zu verschiedenen Basen:log a (x)= log b (x)log b (a)2.2 Differentialrechnung2.2.1 TangentengleichungSei f eine differenzierbare Funktion.Tangente an den Graphen von f im Punkt x 0 : t(x) = f(x 0 ) + f ′ (x 0 ) · (x − x 0 )2.2.2 AbleitungsregelnProduktregel:Quotientenregel:Kettenregel:(u · v) ′ (x) = u ′ (x) · v(x) + u(x) · v ′ (x)( uv) ′(x) =u ′ (x)·v(x)−u(x)·v ′ (x)v 2 (x)( 1v) ′(x) = −v ′ (x)v 2 (x)(u ◦ v) ′ (x) = u ′ (v(x)) · v ′ (x)2.2.3 Elastizitätǫ f,x = f ′ (x) ·xf(x)..fur eine Funktion f einer Variablenǫ f,xi= ∂f∂x i·x if(x)..fur eine Funktion f mehrerer Variablen2

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES2.2.4 Lagrange-Funktion einer Nutzenfunktion U unter BudgetbeschränkungSei eine Budgetgerade gegeben durch p 1 x 1 + p 2 x 2 = C.Lagrangefunktion: L(x 1 , x 2 , λ) = U(x 1 , x 2 ) + λ · (p 1 x 1 + p 2 x 2 − C)Im Haushaltsoptimum gilt das 2. Gossensches Gesetz1p 1· ∂U∂x 1= 1 p 2· ∂U∂x 23 Lineare Gleichungssysteme3.1 Inverse einer 2 × 2−Matrix(a bIst A =c dmitdetA = a · d − c · b)eine invertierbare 2×2−Matrix, so ist A −1 = 1detA ·(d −b−c a)3.2 Lineare OptimierungGegeben: – Lineare Zielfunktion Z(x 1 , x 2 )– Restriktionen der Gestalta 11 x 1 + a 12 x 2 ≤ b 1.. und / odera m1 x 1 + a m2 x 2 ≤ b mc 11 x 1 + c 12 x 2 ≥ d 1..c n1 x 1 + c n2 x 2 ≥ d nGesucht:Zulässiger Bereich:Optimum der Zielfunktion Z unter den NebenbedingungenBereich der Werte x i ≥ 0, die alle Restriktionen erfüllen3.3 Leistungsverflechtung (Leontief-Modell)( )x1Sei x = der Vektor der von zwei Produzenten hergestellten Mengen.x 2Sei B die Leistungsverflechtungsmatrix:B enthält die Eigenverbrauchsanteile jedes Produzenten.Beziehungen zwischen hergestellten Mengen x, Eigenverbrauchsmengen w undfür den Verkauf übrigen Mengen v:Eigenverbrauch: w = B · x Hergestellt: x = B −1 · w falls B invertierbarVerkaufsmengen: v = (E − B) · x Hergestellt: x = (E − B) −1 · v falls E − B invertierbar3

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES<strong>Formelsammlung</strong> <strong>Statistik</strong>4 Grundlagen der WahrscheinlichkeitsrechnungSei Ω die Ergebnismenge eines Zufallsexperiments.Sei P(A) die Wahrscheinlichkeit eines Ereignisses A ⊂ Ω.4.1 Additionsgesetz der WahrscheinlichkeitsrechnungP(A ∪ B) = P(A) + P(B) − P(A ∩ B)4.2 Bedingte WahrscheinlichkeitBedingte Wahrscheinlichkeit von A unter der Bedingung B:P(A|B) = P(A∩B) ..P(B)fur P(B) > 0Rechenregeln für bedingte Wahrscheinlichkeiten(i) MultiplikationssatzP(A ∩ B) = P(A|B) · P(B) = P(B|A) · P(A)(ii)(iii)Sei A 1 , A 2 , . . . , A n eine vollständige Ereignisdisjunktion.Satz von der totalen WahrscheinlichkeitP(B) = ∑ ni=1 P(B|A i) · P(A i )Formel von BayesP(A|B) = P(B|A)·P(A)P(B)4.3 Unabhängige EreignisseA und B sind unabhängig genau, wenn giltP(A|B) = P(A)genau, wenn giltP(B|A) = P(B)genau, wenn giltP(A ∩ B) = P(A) · P(B)4

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES5 ZufallsvariablenSei Ω die Ergebnismenge eines Zufallsexperiments.Sei X eine Zufallsvariable auf Ω mit Wertebereich W.Sei P zugehörige Wahrscheinlichkeit.Sei F(x) = P(X ≤ x) die Verteilungsfunktion von X.5.1 Eindimensionale Zufallsvariablen5.1.1 LageparameterErwartungswert einer diskreten ZufallsvariableX:E(X) = µ = ∑ i=1 x i · P(X = x i )Erwartungswert einer stetigen ZufallsvariableX:E(X) = µ = ∫ ∞−∞ x · f(x)dxMedian einer diskreten ZufallsvariableX: Zahl ˜µ, so dass gilt:Falls F(x) ≠ 1 ..2fur alle x : ˜µ ist minimal mit F(˜µ) > 1 2Falls F(x i ) = 1 2 :xi+xi+1˜µ =2Median einer stetigen ZufallsvariableX: Zahl ˜µ mit F(˜µ) = 1 2α-Quantil einer diskreten ZufallsvariableX: Eine Zahl ˜µ α , so dass gilt:Falls F(x) ≠ α fur ..alle x : ˜µ α ist minimal mit F(˜µ α ) > αFalls F(x i ) = α :˜µ α = xi+xi+12α-Quantil einer stetigen ZufallsvariableX: Eine Zahl ˜µ α mit F(˜µ α ) = α5.1.2 Streuungsparameter diskreter ZufallsvariablenVarianz: V ar(X) = σ 2 = ∑ i (x i − µ) 2 · P(x i ) = ∑ i x2 i · P(x i) − µ 2Standardabweichung: σ = √ σ 25.1.3 Standardisierung einer Zufallsvariablen X:X ∗ = X−µσ .Es gilt: E(X ∗ ) = 0, V ar(X ∗ ) = 1.5

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES5.2 Paare diskreter ZufallsvariablenSeien X, Y Zufallsvariablen auf Ω.Bezeichnung: p ij = P(X = x i , Y = y j )Randverteilungen =Verteilungen der einzelnen VariablenP(X = x i ) = ∑ k p ikP(Y = y j )= ∑ l p lj5.2.1 Bedingte VerteilungenP(Y = y j |X = x i ) = pijP(X=x i)P(X = x i |Y = y j ) = pijP(Y =y j)5.2.2 UnabhängigkeitX und Y sind unabhängig, wenn für alle Wertepaare gilt:p ij = P(X = x i ) · P(Y = y j )5.2.3 Kovarianz und KorrelationskoeffizientCov(X, Y ) = σ XY = ∑ ∑i j (x i − µ X ) · (y j − µ Y ) · p ijρ(X; Y )= σX,Yσ X ·σ YKorrelationskoeffizient6 Spezielle Verteilungen6.1 Die diskrete gleichmäßige VerteilungSei X gleichverteilte diskrete Zufallsvariable mit Wertebereich W = {1, . . .,m}.Wahrscheinlichkeits−verteilung :P(X = k) = 1 m..fur1 ≤ k ≤ mVerteilungsfunktion: F(k) = k m..fur1 ≤ k ≤ mErwartungswert : µ = m+12Varianz :σ 2 = m2 −1126

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES6.2 Die BinomialverteilungDie Erfolgswahrscheinlichkeit bei einem Zufallsexperiment sei p.X zähle die Erfolgs-Häufigkeit bei n Versuchen.X ∼ B(n, p).Wahrscheinlichkeits−(nverteilung : P(X = k) =k)· p k · (1 − p) n−k ..fur0 ≤ k ≤ nVerteilungsfunktion:F(k) = ∑ ki=0( ni)· p i · (1 − p) n−i ..fur0 ≤ k ≤ nErwartungswert :µ = n · pVarianz : σ 2 = n · p · (1 − p)6.3 Die geometrische VerteilungDie Erfolgswahrscheinlichkeit bei einem Zufallsexperiment sei p.X zähle die benötigte Anzahl von Versuchen bis zum Erfolg.Wahrscheinlichkeits−verteilung : P(X = k) = p · (1 − p) k−1 ..fur k ≥ 1Verteilungsfunktion: F(k) = 1 − (1 − p) k ..fur k ≥ 1Erwartungswert :Varianz :µ = 1 pσ 2 = 1−pp 2 7

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES6.4 Die Poisson-VerteilungDie Erfolgswahrscheinlichkeit bei einem Zufallsexperiment sei p.X zähle die Erfolgs-Häufigkeit.Näherungsweise Anwendung für binomial verteilte Zufallsvariablen mit λ = n·p,wenn n ≥ 50, p ≤ 0.1.Wahrscheinlichkeits−verteilung :Verteilungsfunktion:Erwartungswert :Varianz :P(X = k) = λkk!· e −λ ..fur k ≥ 0F(k) = ∑ ki=0 λii!· e −λ ..fur k ≥ 0µ = λσ 2 = λ7 Konfidenzintervalle und Testverfahren für denErwartungswert bei unbekannter VarianzVoraussetzung: Normalverteilte Zufallsvariablen X, Y oder n ≥ 30.Die Quantile der t−Verteilung zu Niveaus 1 − α 2t n−1;1− α = −t 2 n−1; α und t 2 n−1;1−α = −t n−1;α .und 1 − α seien7.1 Für einen ErwartungswertSeien x 1 , . . . , x n die Werte einer Stichprobe der Länge n.Sei ¯x =∑ ni=1 xinder Stichprobenmittelwert.Sei s 2 = 1n−1 · ∑ni=1 (x i − x) 2 dieStichprobenvarianz.7.1.1 Konfidenzintervalle eines Erwartungswerts µ zum Niveau 1−αbei unbekannter Varianzzweiseitig:[¯x − t n−1;1− α · √s2 n, ¯x + t n−1;1− α · √s2 n]einseitig:[¯x − t n−1;1−α ·s √ n, ∞) und [−∞, ¯x + t n−1;1−α ·s √ n]8

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCES7.1.2 Test eines Erwartungswerts µ bei unbekannter Varianz (t−Test)zweiseitiger Test von H 0 : µ = µ 0 :Ablehnung von H 0 , wenn für τ = x−µ0s· √n gilt: τ /∈ [−t n−1;1− α , t 2 n−1;1− α ] 2einseitiger Test von H 0 : µ ≤ µ 0 :Ablehnung von H 0 , wenn für τ = x−µ0s· √n gilt: τ > t n−1;1−αAblehnung von H 0 ,von H 0 : µ ≥ µ 0 :wenn für τ = x−µ0s· √n gilt: τ < −t n−1;1−α7.2 Vergleich zweier Erwartungswerte bei verbundenenStichprobenSeien (x 1 , y 1 ), . . . , (x n , y n ) die Ergebnisse einer zweidimensionalen Stichprobeder Länge n.Seien ¯x =∑ ni=1 xin, ȳ =∑ ni=1 yindie Stichprobenmittelwerte.Sei die Stichprobe der Differenzen d 1 = x 1 − y 1 , . . . , d n = x n − y n .Seien ¯d = ¯x − ȳ der zugehörige Stichprobenmittelwert und s 2 ddie Stichprobenvarianz.Sei µ D der Erwartungswert der Differenz D = X − Y .7.2.1 Konfidenzintervalle von µ D zum Niveau 1 − αzweiseitig:[ ¯d − t n−1;1− α · √ sd2 n, ¯d + t n−1;1− α · √ sd2 n]einseitig:[ ¯d − t n−1;1−α · √ sdn, ∞) und [−∞, ¯d + t n−1;1−α · √ sdn]7.2.2 Test von µ D zum Niveau 1 − αzweiseitiger Test von H 0 : µ D = 0:Ablehnung von H 0 , wenn für τ = d s d· √n gilt: τ /∈ [−t n−1;1− α2 , t n−1;1− α 2 ]einseitiger Test von H 0 : µ D ≤ 0 :Ablehnung von H 0 , wenn für τ = d s d· √n gilt: τ > t n−1;1−αvon H 0 : µ D ≥ 0:Ablehnung von H 0 , wenn für τ = d s d· √n gilt: τ < −t n−1;1−α9

Prof. Dr. Ulrike SchuldenzuckerHOCHSCHULEFRESENIUSUNIVERSITY OF APPLIED SCIENCESAnhang: Quantile t n;1−α der t-Verteilung1 − α 0.900 0.950 0.975 0.990 0.995 0.999n1 3.078 6.341 12.706 31.821 63.657 318.3092 1.886 2.920 4.303 6.965 9.925 22.3273 1.638 2.353 3.182 4.541 5.841 10.2154 1.533 2.132 2.776 3.747 4.604 7.1375 1.476 2.015 2.571 3.365 4.023 5.8936 1.440 1.943 2.447 3.143 3.707 5.208.90 1.291 1.662 1.987 2.369 2.632 3.182100 1.290 1.660 1.984 2.364 2.626 3.174200 1.286 1.653 1.972 2.345 2.601 3.13110