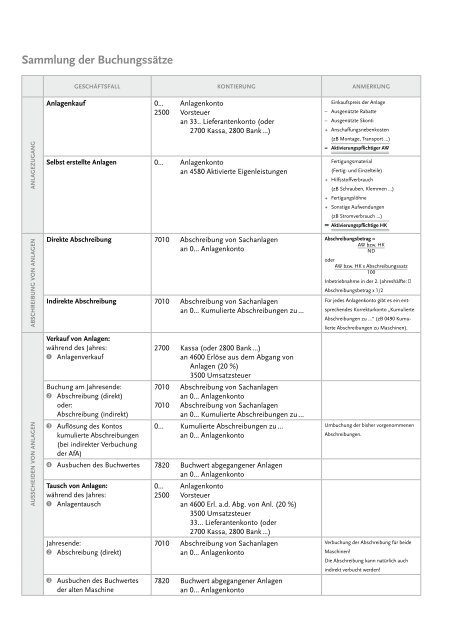

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Sammlung</strong> <strong>der</strong> <strong>Buchungssätze</strong><br />

ANLAGEZUGANG<br />

ABSCHREIBUNG VON ANLAGEN<br />

AUSSCHEIDEN VON ANLAGEN<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Anlagenkauf 0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 33.. Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Selbst erstellte Anlagen 0... Anlagenkonto<br />

an 4580 Aktivierte Eigenleistungen<br />

Direkte Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Indirekte Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Kumulierte Abschreibungen zu ...<br />

Verkauf von Anlagen:<br />

während des Jahres:<br />

Anlagenverkauf<br />

Buchung am Jahresende:<br />

Abschreibung (direkt)<br />

o<strong>der</strong>:<br />

Abschreibung (indirekt)<br />

Auflösung des Kontos<br />

kumulierte Abschreibungen<br />

(bei indirekter Verbuchung<br />

<strong>der</strong> AfA)<br />

2700 Kassa (o<strong>der</strong> 2800 Bank …)<br />

an 4600 Erlöse aus dem Abgang von<br />

Anlagen (20 %)<br />

3500 Umsatzsteuer<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Kumulierte Abschreibungen zu …<br />

0... Kumulierte Abschreibungen zu …<br />

an 0... Anlagenkonto<br />

Ausbuchen des Buchwertes 7820 Buchwert abgegangener Anlagen<br />

an 0... Anlagenkonto<br />

Tausch von Anlagen:<br />

während des Jahres:<br />

Anlagentausch<br />

Jahresende:<br />

Abschreibung (direkt)<br />

Ausbuchen des Buchwertes<br />

<strong>der</strong> alten Maschine<br />

0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 4600 Erl. a.d. Abg. von Anl. (20 %)<br />

3500 Umsatzsteuer<br />

33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7820 Buchwert abgegangener Anlagen<br />

an 0... Anlagenkonto<br />

Einkaufspreis <strong>der</strong> Anlage<br />

– Ausgenützte Rabatte<br />

– Ausgenützte Skonti<br />

+ Anschaffungsnebenkosten<br />

(zB Montage, Transport ...)<br />

= Aktivierungspflichtiger AW<br />

Fertigungsmaterial<br />

(Fertig- und Einzelteile)<br />

+ Hilfsstoffverbrauch<br />

(zB Schrauben, Klemmen ...)<br />

+ Fertigungslöhne<br />

+ Sonstige Aufwendungen<br />

(zB Stromverbrauch ...)<br />

= Aktivierungspflichtige HK<br />

Abschreibungsbetrag =<br />

AW bzw. HK<br />

ND<br />

o<strong>der</strong><br />

AW bzw. HK x Abschreibungssatz<br />

100<br />

Inbetriebnahme in <strong>der</strong> 2. Jahreshälfte: ‡<br />

Abschreibungsbetrag x 1/2<br />

Für jedes Anlagenkonto gibt es ein entsprechendes<br />

Korrekturkonto „Kumulierte<br />

Abschreibungen zu …“ (zB 0490 Kumulierte<br />

Abschreibungen zu Maschinen).<br />

Umbuchung <strong>der</strong> bisher vorgenommenen<br />

Abschreibungen.<br />

Verbuchung <strong>der</strong> Abschreibung für beide<br />

Maschinen!<br />

Die Abschreibung kann natürlich auch<br />

indirekt verbucht werden!