D. Erstellung der Balanced Scorecard

D. Erstellung der Balanced Scorecard

D. Erstellung der Balanced Scorecard

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

D. <strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

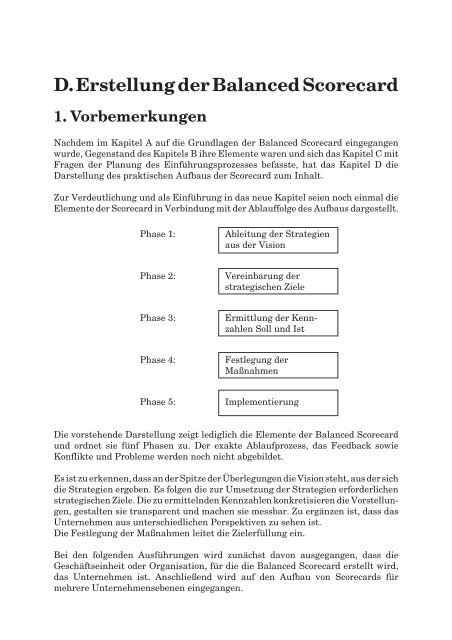

1. Vorbemerkungen<br />

Nachdem im Kapitel A auf die Grundlagen <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> eingegangen<br />

wurde, Gegenstand des Kapitels B ihre Elemente waren und sich das Kapitel C mit<br />

Fragen <strong>der</strong> Planung des Einführungsprozesses befasste, hat das Kapitel D die<br />

Darstellung des praktischen Aufbaus <strong>der</strong> <strong>Scorecard</strong> zum Inhalt.<br />

Zur Verdeutlichung und als Einführung in das neue Kapitel seien noch einmal die<br />

Elemente <strong>der</strong> <strong>Scorecard</strong> in Verbindung mit <strong>der</strong> Ablauffolge des Aufbaus dargestellt.<br />

Phase 1: Ableitung <strong>der</strong> Strategien<br />

aus <strong>der</strong> Vision<br />

Phase 2: Vereinbarung <strong>der</strong><br />

strategischen Ziele<br />

Phase 3: Ermittlung <strong>der</strong> Kennzahlen<br />

Soll und Ist<br />

Phase 4: Festlegung <strong>der</strong><br />

Maßnahmen<br />

Phase 5: Implementierung<br />

Die vorstehende Darstellung zeigt lediglich die Elemente <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

und ordnet sie fünf Phasen zu. Der exakte Ablaufprozess, das Feedback sowie<br />

Konflikte und Probleme werden noch nicht abgebildet.<br />

Es ist zu erkennen, dass an <strong>der</strong> Spitze <strong>der</strong> Überlegungen die Vision steht, aus <strong>der</strong> sich<br />

die Strategien ergeben. Es folgen die zur Umsetzung <strong>der</strong> Strategien erfor<strong>der</strong>lichen<br />

strategischen Ziele. Die zu ermittelnden Kennzahlen konkretisieren die Vorstellungen,<br />

gestalten sie transparent und machen sie messbar. Zu ergänzen ist, dass das<br />

Unternehmen aus unterschiedlichen Perspektiven zu sehen ist.<br />

Die Festlegung <strong>der</strong> Maßnahmen leitet die Zielerfüllung ein.<br />

Bei den folgenden Ausführungen wird zunächst davon ausgegangen, dass die<br />

Geschäftseinheit o<strong>der</strong> Organisation, für die die <strong>Balanced</strong> <strong>Scorecard</strong> erstellt wird,<br />

das Unternehmen ist. Anschließend wird auf den Aufbau von <strong>Scorecard</strong>s für<br />

mehrere Unternehmensebenen eingegangen.

24<br />

Es wurde eben dargestellt, dass in <strong>der</strong> Phase 2 die strategischen<br />

Ziele zu vereinbaren seien.<br />

Ist dies nicht ein Gegensatz zum top-down-Prinzip?<br />

2. Ausgangspunkt Vision<br />

Die Vision bzw. die sie vermittelnde Mission stellt in Verbindung mit <strong>der</strong> aus ihr<br />

abgeleiteten Unternehmensstrategie(n) den Ausgangspunkt eines top-down-Prozesses<br />

dar. Während dieses Prozesses werden Vision und Strategie in materielle<br />

Ziele und Kennzahlen übersetzt. Kaplan/Norton sehen in <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

den Ausdruck <strong>der</strong> gemeinsamen Vision einer Organisation. Die Vision ist Ausgangspunkt<br />

und Mittelpunkt <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong>. Die Zielsetzungen und Kennzahlen<br />

<strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> haben die Aufgabe <strong>der</strong> Verdeutlichung und Vermittlung <strong>der</strong><br />

Vision, „um die Organisation zu mobilisieren und an <strong>der</strong> Strategie zu orientieren”.<br />

Zahlreiche Unternehmen, die auf dem Binnenmarkt und auf den europäischen<br />

Märkten eine Rolle spielen, verdanken dies ihren Visionen, ihrem Glauben daran<br />

und <strong>der</strong> Realisierung <strong>der</strong> Visionen.<br />

Visionen können als Ausdruck des Selbstbewusstseins angesehen werden, die eine<br />

Entwicklung inspirieren, nämlich vom „wir sind” über das „wir wollen” zum „wir<br />

werden”.<br />

Es wurde bereits im Kapitel B.1 darauf hingewiesen, dass Visionen zunächst noch<br />

recht vage und noch nicht vollständig ausformuliert sein können, dann aber immer<br />

konkretere Formen annehmen und schließlich zu verständlichen und akzeptierten<br />

obersten Unternehmenszielen werden.<br />

Es ist Aufgabe des Top Managements die Vision den Mitarbeitern so zu vermitteln,<br />

dass sie von ihnen nicht nur angenommen wird, son<strong>der</strong>n auch als gemeinsame<br />

Vision empfunden wird. Dies lässt sich durch intensive Information und Kommunikation<br />

erreichen. Es wird auf die Ausführungen in den Kapiteln C.2 und 3 hingewiesen.<br />

Zusammenfassend kann festgestellt werden, dass eine Vision das oberste Wollen des<br />

Spitzenmanagements verkörpert, das oberste Unternehmensziel darstellt und die<br />

<strong>Balanced</strong> <strong>Scorecard</strong> letztendlich <strong>der</strong> Ausdruck <strong>der</strong> Vision ist.<br />

3. Ableitung <strong>der</strong> Strategien<br />

3.1 Überprüfung des Istzustandes<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

Seite<br />

186<br />

Kaplan/Norton und weitere namhafte Autoren, die sich bereits zu einem frühen<br />

Zeitpunkt mit <strong>der</strong> Entwicklung <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> befasst haben, setzen das

Ableitung <strong>der</strong> Strategien<br />

Vorhandensein von Visionen und Strategien voraus. Es wird ausdrücklich betont,<br />

dass im Rahmen <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> Strategien umzusetzen, nicht zu entwickeln<br />

sind.<br />

Selbst wenn dieser Standpunkt akzeptiert wird, muss sich ein Unternehmen, das<br />

das <strong>Balanced</strong> <strong>Scorecard</strong>-Konzept einführen will, ausführlich mit seinen Strategien<br />

beschäftigen. Das Management muss sich darüber klar werden, ob Strategien<br />

vorhanden sind, ob die Strategien durchsetzbar sind o<strong>der</strong> ob nur mehr o<strong>der</strong> weniger<br />

vage Zielvorstellungen als „Ersatzstrategien” existieren.<br />

In manchen Unternehmen muss Einigkeit darüber erreicht werden, was überhaupt<br />

unter einer Strategie zu verstehen ist. Auch sollte man im Unternehmen eine<br />

einheitliche Sprachregelung erzielen. Häufig werden für gleiche Tatbestände unterschiedliche<br />

Begriffe verwendet. Gerade auf dem Gebiet <strong>der</strong> Strategien wird manchmal<br />

das Richtige gemeint, jedoch falsch ausgedrückt.<br />

Die folgende Darstellung gibt einen Überblick über den Prozess <strong>der</strong> Strategieklärung:<br />

Input:<br />

Aktuelle Strategie<br />

(Offizielle)<br />

Unternehmensstrategie<br />

Individuelles<br />

Strategieverständnis<br />

Methode<br />

■ Fragebogen<br />

■ Dokumentenanalyse<br />

■ Vorstrukturierte Interviews<br />

■ Einstieg in den Workshop<br />

Quelle: Horvath & Partner<br />

Throughput:<br />

Strategiecheck<br />

SWOT-Check<br />

Was sagt <strong>der</strong> Markt<br />

Marktkräfte (Chancen/Risiken)<br />

Marktpotenziale<br />

Kundenerwartungen<br />

Was schränkt uns ein?<br />

Wo sind wir besser?<br />

Stärken/Schwächen<br />

Was hin<strong>der</strong>t uns<br />

Methode<br />

■ Workshop<br />

■ Ergänzende Analysen<br />

SWOT = Strength, Weaknesses, Opportunities, Threats.<br />

Output:<br />

Gem. Strategie<br />

GemeinsamesStrategieverständnis<br />

Methode<br />

■ Workshop<br />

■ Abstimmung mit<br />

Entscheidungsträger<br />

Festlegen<br />

<strong>der</strong><br />

strategischen<br />

Stoßrichtungen<br />

Im skizzierten Klärungsprozess werden ausgehend von vorhandenen Strategien<br />

und dem bestehenden Strategieverhältnis (Input) ein gemeinsames Strategieverständnis<br />

und eine strategische Stoßrichtung entwickelt.<br />

Gelegentlich ist im Unternehmen ein Defizit hinsichtlich wichtiger strategierelevanter<br />

Aussagen festzustellen. Dazu haben Horvath & Partner einen „Strategiecheck”<br />

entwickelt, <strong>der</strong> dazu dienen soll, strategische Lücken zu schließen, d.h.

fehlende Aussagen über strategische Zielkunden, Geschäftsprozesse, Kooperationen,<br />

Kernkompetenzen, Wertschöpfungstiefen u. Ä. aufzudecken.<br />

Mögliche Fragen eines „Strategiechecks” können sein:<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

1. Welche Werte liegen dem Geschäft zu Grunde?<br />

2. Welche Vision wird verfolgt?<br />

3. Wie weit reicht <strong>der</strong> strategische und operative Planungshorizont (langfristig,<br />

mittelfristig, kurzfristig)?<br />

4. Welche Annahmen über das Umfeld (Regulierungen, Wirtschaft, Ressourcenverfügbarkeit,<br />

Technologie, Wettbewerb) liegen <strong>der</strong> Strategie zu Grunde?<br />

5. Welche <strong>der</strong> bestehenden Markt-/Produktsegmente sollen die größte Bedeutung<br />

bekommen?<br />

6. Welche neuen Markt-/Produktsegmente sollen die größte Bedeutung bekommen?<br />

7. Welche bestehenden und neuen Produkte/Services sollen angeboten und nicht<br />

mehr angeboten werden?<br />

8. Welche Anfor<strong>der</strong>ungen sollen <strong>der</strong> Entwicklung neuer Produkte zu Grunde<br />

liegen?<br />

9. Welche existierenden und neuen Kundengruppen sollen bedient werden?<br />

10. Welche Kriterien sollen zur Entwicklung neuer Märkte herangezogen werden?<br />

11. Welche Faktoren (Preis, Kosten, Qualität, Service etc.) sind für den Kunden<br />

wirklich von Bedeutung?<br />

12. Welche dieser Faktoren stellen einen Wettbewerbsvorteil dar?<br />

13. Welche Erwartungen haben die Eigentümer?<br />

Verfügt das Unternehmen über eine strategische Planung, werden sich diese<br />

Feststellungen leichter treffen lassen als in Unternehmen, die nicht über dieses<br />

Planungsinstrument verfügen.<br />

Selbstverständlich kommt es nicht allein auf die Existenz einer strategischen<br />

Planung an, son<strong>der</strong>n auf <strong>der</strong>en Qualität.<br />

Es kann ohne weiteres behauptet werden, dass das Vorhandensein einer funktionierenden<br />

strategischen Planung bereits ein großes Hin<strong>der</strong>nis bei <strong>der</strong> <strong>Erstellung</strong> <strong>der</strong><br />

<strong>Balanced</strong> <strong>Scorecard</strong> beiseite räumt.<br />

Wird die Existenz bzw. Qualität einer strategischen Planung überprüft, sollten<br />

zunächst Antworten auf die folgenden Fragen gegeben werden:<br />

❑ Seit wann existiert die strategische Planung?<br />

❑ Auf welcher hierarchischen Ebene ist sie angesiedelt?<br />

❑ Wer ist <strong>der</strong> konkrete Planungsträger?<br />

❑ Auf welchen Zeitraum erstreckt sich die Planung?<br />

❑ Welche Informationssysteme stehen <strong>der</strong> Planung zur Verfügung?<br />

❑ Welche Verbindungen bestehen zur operativen Planung?

Ableitung <strong>der</strong> Strategien<br />

❑ In welcher Form werden Kontrollen durchgeführt und werden daraus Konsequenzen<br />

gezogen?<br />

Die Antworten auf diese Fragen können bereits einen Hinweis auf die Intensität und<br />

Qualität <strong>der</strong> strategischen Planung geben.<br />

Eine weitere Hilfe bei <strong>der</strong> Überprüfung <strong>der</strong> strategischen Planung kann die folgende<br />

Übersicht bieten, die wesentliche Inhalte des Instrumentes enthält:<br />

Planungsbereich<br />

Strategische<br />

Analyse<br />

Strategische<br />

Überwachung<br />

Ausgangspunkt<br />

<strong>der</strong> Strategiensuche<br />

Ermittlung von<br />

Strategien für<br />

die Erfolgspotenziale<br />

Planungshandlungen<br />

Umwelt- und Unternehmensanalyse zur Feststellung <strong>der</strong> Erfolgspotenziale<br />

des Unternehmens und seiner Bereiche<br />

Erfassung von Indikatoren, die die Entwicklung andeuten (Frühindikatoren).<br />

Entwicklung von Frühwarnsystemen.<br />

Feststellung einer konkreten Problemsituation.<br />

Feststellung potenzieller Probleme.<br />

Intuitive und rationale Vorgehensweise (vgl. Kap. B. 3.3).<br />

Die rationale Vorgehensweise kann nach folgendem Schema ablaufen<br />

(Quelle: Becker):<br />

Zunehmen<strong>der</strong><br />

Informationsgrad<br />

Mögliche Strategien<br />

Zulässigkeitsprüfung<br />

Mögliche und zulässige Strategien<br />

Nutzwert-<br />

Analyse<br />

Mögliche zulässige und aussichtsreiche Strategien<br />

Wirtschaftlichkeitsrechnung<br />

Rentable Strategien<br />

Entscheidungsbaumverfahren<br />

Effiziente<br />

Strategien<br />

Risikopräferenz-Methode<br />

„Optimale”<br />

Strategie<br />

jeweils<br />

ausgeschiedene<br />

Strategien<br />

Abnehmende<br />

Zahl <strong>der</strong><br />

Strategien

Bewertung <strong>der</strong><br />

Strategien<br />

(in Verbindung<br />

mit <strong>der</strong> Ermittlung)<br />

Verbindung<br />

bzw. Verknüpfung<br />

von Unternehmensstrategien<br />

und Bereichsstrategien<br />

Nach erfolgter Überprüfung <strong>der</strong> strategischen Planung, folgt als nächster Schritt die<br />

Feststellung, ob die bisherigen Strategien weiter eingesetzt werden können o<strong>der</strong> ob<br />

neue zu generieren und zu formulieren sind. Entwicklungen im Unternehmen und<br />

in <strong>der</strong> Umwelt sind dafür entscheidend. Es ergeben sich dann die Überlegungen, ob<br />

und in welchem Maße Visionen und Strategien (noch) übereinstimmen.<br />

Liegt keine strategische Planung vor, ist die Strategiensuche naturgemäß schwieriger,<br />

bietet aber auch einen Vorteil. Eine nichtinstitutionalisierte, „unbürokratische”<br />

Vorgehensweise kann sich kreativitätsför<strong>der</strong>nd auswirken.<br />

25<br />

Bewertung <strong>der</strong> Strategien mithilfe <strong>der</strong> bekannten Verfahren (u.a.<br />

Kosten-Nutzenanalysen, Kosten-Wirksamkeitsanalysen, Nutzwertanalysen,<br />

Relevanzbäume, Break-even-Analysen).<br />

Vgl. vorstehende Grafik.<br />

3.2 Ableitung <strong>der</strong> Strategien aus <strong>der</strong><br />

Unternehmensvision<br />

3.2.1 Festzustellende Mängel<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

Abgleichen <strong>der</strong> einzelnen Bereichsstrategien untereinan<strong>der</strong> und mit<br />

<strong>der</strong> Unternehmensstrategie.<br />

Auf die Erfolgspotenziale und die sie bewirkenden Erfolgsfaktoren<br />

wurde bereits eingegangen. Stellen Sie einige Möglichkeiten dar,<br />

wie diese erkannt werden können und welche Bedeutung sie jeweils<br />

für das Unternehmen haben.<br />

Seite<br />

186<br />

Auf das Wesen von Visionen und Strategien wurde bereits mehrfach eingegangen.<br />

Es dürfte auch den allermeisten Unternehmen bekannt sein, was sich hinter diesen<br />

Begriffen verbirgt. Dennoch fällt es in einer Reihe von Unternehmen schwer aus <strong>der</strong><br />

Vision als dem obersten Ziel die richtige(n) Strategie(n) abzuleiten. Dafür mögen<br />

hauptsächlich vier Gründe verantwortlich sein:<br />

❑ Es existiert über die Vision nur eine sehr vage Vorstellung<br />

❑ Strategieentwicklungen werden durch das Tagesgeschäft verdrängt<br />

❑ Es bestehen zwar Vorstellungen über Strategien in den Köpfen einiger Manager,<br />

es wird im Unternehmen aber nicht darüber gesprochen<br />

❑ Man erachtet Strategien als überflüssig (vgl. auch Kap. A.3).

Ableitung <strong>der</strong> Strategien<br />

Durch Gespräche innerhalb des Top Managements und von oben nach unten wird<br />

es in vielen Fällen gelingen, Visionen zu konkretisieren.<br />

Lässt das Tagesgeschäft keinen Raum für die Entwicklung von Strategien,<br />

müssen organisatorische Maßnahmen innerhalb des Managements getroffen werden,<br />

und zum an<strong>der</strong>en muss das Bewusstsein für strategisches Handeln und Führen<br />

gestärkt werden.<br />

Vorstellungen über Strategien lassen sich verfestigen und erweitern, wenn <strong>der</strong><br />

Kommunikationsprozess im Unternehmen in beiden Richtungen verbessert<br />

wird.<br />

Hält ein Management Strategien für überflüssig, kann man ihm nur empfehlen,<br />

sich noch einmal auf die Schulbank zu setzen. Die Einführung des <strong>Balanced</strong><br />

<strong>Scorecard</strong>-Konzeptes kann, zumindest zu dem Zeitpunkt <strong>der</strong> mangelnden Einsicht,<br />

nicht empfohlen werden.<br />

26<br />

In einem Unternehmen, das das <strong>Balanced</strong> <strong>Scorecard</strong>-Konzept einführen<br />

will, wird ein externer Unternehmensberater eingeschaltet.<br />

Er überprüft die entwickelten „Strategien” im Marketingbereich.<br />

Dabei stellt er fest, dass Zweifel bestehen, ob es sich tatsächlich um<br />

Strategien handelt.<br />

Stellen Sie fest, ob <strong>der</strong> Unternehmensberater Recht hat.<br />

a) Kunden pünktlicher beliefern<br />

b) Bei <strong>der</strong> Gewährung von Skonti konsequenter vorgehen<br />

c) Vertreterbesuche einschränken<br />

d) Mehr Plakatwerbung betreiben<br />

3.2.2 Vorgehensweise<br />

Seite<br />

187<br />

Ausgehend von <strong>der</strong> Vision und <strong>der</strong> Mission kann man sich den Strategien von<br />

mehreren Seiten nähern, vom Produkt, vom Markt, vom Material, um nur einige<br />

Vorgehensweisen zu nennen. Die Vision stellt zwar bereits eine gewisse Vorformulierung<br />

dar, räumt aber noch große Spielräume ein.<br />

In <strong>der</strong> Situation, in <strong>der</strong> sich die Unternehmen heute befinden, dürften die marktorientierten<br />

Strategien dominieren.<br />

Hat ein Unternehmen beispielsweise die Vision, eine bestimmte Marktposition zu<br />

erreichen (etwa „bis zum Jahre 2006 beherrschen wir den Markt auf dem Gebiet<br />

bestimmter Nahrungsmittelprodukte”), könnte die Mission ähnlich wie bei Pfanni<br />

lauten, „Aus Liebe zum Essen. Pfanni” (vgl. Becker).<br />

Aus <strong>der</strong> genannten Vision und Mission lassen sich u.a. Marketingstrategien aus den<br />

vier klassischen Strategieebenen ableiten. Dabei handelt es sich um

❑ Marktfeldstrategien<br />

❑ Marktstimulierungsstrategien<br />

❑ Marktparzellierungsstrategien<br />

❑ Marktarealstrategien.<br />

Becker hat für diese vier grundlegenden Strategieebenen ein marketingstrategisches<br />

Grundraster entwickelt, das folgendes Aussehen hat:<br />

Vier Strategieebenen<br />

1. Marktfeldstrategien<br />

2. Marktstimulierungsstrategien<br />

3. Marktparzellierungsstrategien<br />

4. Marktarealstrategien<br />

Wenn man Marktfeldstrategien heranzieht, legt man die strategischen Stoßrichtungen<br />

fest. Die vier möglichen Stoßrichtungen wurden von Ansoff in <strong>der</strong><br />

wohlbekannten Matrix dargestellt. Sie hat folgendes Aussehen:<br />

Produkte<br />

gegenwärtig<br />

neu<br />

Märkte<br />

Art <strong>der</strong> strategischen<br />

Festlegung<br />

Festlegung <strong>der</strong> Produkt-/<br />

Marktkombination(en)<br />

Bestimmung <strong>der</strong> Art und<br />

Weise <strong>der</strong> Marktbeeinflussung<br />

Festlegung von Art bzw. Grad<br />

<strong>der</strong> Differenzierung <strong>der</strong><br />

Marktbearbeitung<br />

Bestimmung des Markt- bzw.<br />

Absatzraumes<br />

Jedes Unternehmen muss sich für eines o<strong>der</strong> mehrere dieser Marktfel<strong>der</strong> entscheiden.<br />

Viele Unternehmen besetzen mehrere Marktfel<strong>der</strong>, entwe<strong>der</strong> gleichzeitig o<strong>der</strong><br />

auch in einer bestimmten zeitlichen Reihenfolge.<br />

Die logische strategische Stoßrichtung ist die Marktdurchdringung o<strong>der</strong> Marktpenetration.<br />

Das Unternehmen versucht mit seinen gegenwärtigen Produkten auf<br />

den bestehenden Märkten seine Marktanteile zu vergrößern. Dadurch wächst zum<br />

einen sein Einfluss auf die Preisbildung und zum an<strong>der</strong>en sinken die Stückkosten<br />

(Becker).<br />

Die Erhöhung des Marktanteils lässt sich erreichen durch<br />

❑ Erhöhung <strong>der</strong> Verwendungsrate bei Kunden<br />

❑ Gewinnung <strong>der</strong> Kunden <strong>der</strong> Konkurrenz<br />

❑ Erschließung von Nichtverwen<strong>der</strong>n.<br />

Strategische<br />

Basisoptionen<br />

Gegenwärtige o<strong>der</strong> neue<br />

Produkte in gegenwärtigen<br />

o<strong>der</strong> neuen Märkten<br />

Qualitäts- o<strong>der</strong> Preiswettbewerb<br />

Massenmarkt- o<strong>der</strong> Segmentierungsmarketing<br />

Nationale o<strong>der</strong> internationale<br />

Absatzpolitik<br />

gegenwärtig neu<br />

Marktdurchdringung<br />

Produktentwicklung<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

Marktentwicklung<br />

Diversifikation

Ableitung <strong>der</strong> Strategien<br />

Auf das Ausgangsbeispiel übertragen bedeutet dies, dass das Unternehmen <strong>der</strong><br />

Nahrungsmittelbranche eine Strategie <strong>der</strong> Marktdurchdringung wählt. Sie ist auf<br />

Nichtverwen<strong>der</strong> gerichtet (Abbau von Vorurteilen), will Konsumintensivierung<br />

bei Stammkunden erreichen und Kunden von <strong>der</strong> Konkurrenz abwerben.<br />

Dieses Beispiel belegt auch, dass bei <strong>der</strong> Auswahl <strong>der</strong> Strategie bereits Maßnahmen<br />

ins Auge gefasst werden.<br />

Es kann in diesem Zusammenhang nicht auf sämtliche Marketing-Strategieebenen<br />

eingegangen werden. Beispielhaft sollen noch Marktparzellierungsstrategien<br />

hervorgehoben werden. Diese Strategien sind deshalb von Bedeutung, weil sie die<br />

Strukturverän<strong>der</strong>ungen <strong>der</strong> Märkte berücksichtigen. Sie beziehen sich auf die Art<br />

<strong>der</strong> Differenzierung und <strong>der</strong> Abdeckung des Marktes. Mit <strong>der</strong> Entscheidung zu<br />

Marktparzellierungsstrategien werden automatisch die Zielgruppen bestimmt.<br />

Der Entscheidungsprozess verläuft so, dass das Unternehmen zuerst die Marktbearbeitungsalternativen<br />

berücksichtigt. Bei diesen handelt es sich um<br />

❑ die Massenmarktstrategie<br />

❑ die Marktsegmentierungsstrategie.<br />

Massenmarktstrategie (Unifizierung) bedeutet, dass ein Unternehmen, zumindest<br />

zunächst, „Standardprodukte” auf den Markt bringt, die die „normalen”<br />

Bedürfnisse <strong>der</strong> Durchschnittskäufer befriedigen.<br />

Eine Differenzierungs- o<strong>der</strong> Segmentierungsstrategie liegt vor, wenn spezielle<br />

Segmente d.h. Käufergruppen bedient werden, in <strong>der</strong> Regel mit Produkten, die<br />

ihren beson<strong>der</strong>en Bedürfnissen entsprechen.<br />

Nach <strong>der</strong> Art <strong>der</strong> Differenzierung muss <strong>der</strong> Umfang <strong>der</strong> Marktabdeckung entschieden<br />

werden. Die Entscheidung zielt auf eine totale Marktabdeckung bzw. eine<br />

partiale Marktabdeckung. Es wird also festgelegt, ob <strong>der</strong> ganze Markt o<strong>der</strong> nur ein<br />

Ausschnitt bearbeitet werden soll.<br />

Die folgende Matrix gibt einen Überblick über die Marktabdeckung und die Differenzierung<br />

des Marketingprogramms.<br />

Abdeckung des<br />

Marktes<br />

Differenzierung<br />

des<br />

Marketingprogramms<br />

undifferenziert<br />

differenziert<br />

vollständig (total) teilweise (partial)<br />

undifferenziertes<br />

Marketing<br />

differenziertes<br />

Marketing<br />

konzentriert – undifferenziertes<br />

Marketing<br />

selektiv – differenziertes<br />

Marketing

Die Vision und die Möglichkeiten des Unternehmens beeinflussen sowohl die<br />

Differenzierung als auch die Abdeckung des Marktes entscheidend.<br />

In den letzten Jahren sind die Wettbewerbsstrategien stark propagiert worden.<br />

Porter geht von drei wettbewerbsstrategischen Typen aus:<br />

❑ Umfassende Kostenführerschaft<br />

❑ Differenzierung<br />

❑ Konzentration auf Schwerpunkte.<br />

Diese Strategien sind eng verwandt mit den Marktbearbeitungsstrategien Kotlers<br />

(kunden- bzw. abnehmerorientierte Basisstrategien), nämlich mit dem<br />

❑ Undifferenzierten Marketing<br />

❑ Differenzierten Marketing<br />

❑ Konzentrierten Marketing.<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

Bei diesen Strategien handelt sich sich im Grunde um keine selbständigen neuen<br />

Strategien, son<strong>der</strong>n um eine Zusammenfassung unterschiedlicher Markt- und<br />

Unternehmensstrategien unter wettbewerbspolitischem Aspekt (ausführlicher<br />

Becker, Porter).<br />

Die klassischen, in Lehrbüchern dargestellten Strategien können dem Unternehmen<br />

nur die Richtung angeben, Hinweise für die Vorgehensweise liefern; die<br />

konkrete Fassung <strong>der</strong> Strategien bleibt dem jeweiligen Management überlassen<br />

und kann nur unternehmensindividuell erfolgen.<br />

Der Begriff „Marktparzellierungsstrategie” sagt manchen Mitarbeitern und auch<br />

Managern ohne Konkretisierung sicherlich nicht allzu viel. Erst die Präzisierung<br />

„wir wollen durch unser anspruchsvolles Produkt die Käufergruppe <strong>der</strong> Besserverdienenden<br />

ansprechen, lediglich einen Marktabschnitt bedienen und das Erzeugnis<br />

nur über ausgewählte Händler mit guter Beratung vertreiben” wird von jedem sofort<br />

verstanden werden, was die Akzeptanz wesentlich erleichtert.<br />

Auch <strong>der</strong> Ausdruck „Rentabilitätsstrategie” einer Bank gewinnt erst an Aussagekraft,<br />

wenn er durch die Erläuterung „Verbesserung <strong>der</strong> Gesamtrentabilität durch<br />

Umlenkung <strong>der</strong> Kunden auf kostengünstigere Absatzwege” ergänzt wird.<br />

Bei je<strong>der</strong> Strategie ist zu berücksichtigen, dass sie keinen Ewigkeitswert hat. Die<br />

Entwicklungen <strong>der</strong> Umwelt und in den Unternehmen vollziehen sich immer schneller,<br />

so dass auch Strategien in immer kürzeren Zeiträumen überprüft werden<br />

müssen. Daraus lässt sich ohne weiteres ableiten, dass auch die <strong>Balanced</strong> <strong>Scorecard</strong><br />

permanent auf ihre Aktualität hin überprüft werden muss. Diese Tatsache wird<br />

nicht selten als ein Argument gegen Management by <strong>Balanced</strong> <strong>Scorecard</strong> gebracht.<br />

Es handelt sich hier um einen Einwand, <strong>der</strong> sich mühelos wi<strong>der</strong>legen lässt.

Bestimmung <strong>der</strong> strategischen Ziele<br />

27<br />

Die drei unten genannten Unternehmen verschiedener Branchen<br />

haben die ausgewiesenen Visionen entwickelt.<br />

Versuchen Sie daraus jeweils eine Unternehmensstrategie abzuleiten.<br />

❑ Dienstleistungsunternehmen: Wir haben zufriedene Kunden<br />

❑ Fahrradhersteller: Mit <strong>der</strong> jeweils neuesten Technik sind wir in<br />

fünf Jahren die Branchengrößten<br />

❑ Privatbank: Wir haben in fünf Jahren in unserer Region die<br />

höchste Rendite<br />

4. Bestimmung <strong>der</strong> strategischen Ziele<br />

unter Berücksichtigung <strong>der</strong> einzelnen<br />

Perspektiven<br />

4.1 Grundlagen<br />

„Die Strategien lassen erkennen, wie ein Unternehmen seine bestehenden und<br />

potenziellen Stärken dazu benutzt, Umweltbedingungen und <strong>der</strong>en Verän<strong>der</strong>ungen<br />

gemäß den unternehmerischen Absichten zu begegnen” (Kreikebaum). Die Strategien<br />

fixieren den Handlungsrahmen, die Route, sie stellen den Weg dar, <strong>der</strong><br />

einzuschlagen ist in Beantwortung <strong>der</strong> Frage „wie gelangen wir dahin?”<br />

Aufgabe <strong>der</strong> strategischen Zielbildung ist die Ableitung von Zielinhalten, es soll die<br />

Frage beantwortet werden „was soll erreicht werden?”. Die Art und Richtung <strong>der</strong><br />

Absichten sollte im Zielinhalt zum Ausdruck kommen. Kreikebaum spricht in<br />

diesem Zusammenhang wie bereits erwähnt von “speziellen Absichten”.<br />

Strategische Ziele spezifizieren die Unternehmensstrategie.<br />

Seite<br />

187<br />

Kaplan/Norton gehen bei <strong>der</strong> <strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> von einer recht<br />

global formulierten übergeordneten Unternehmensstrategie aus, die dann zur<br />

Formulierung von dezentralen Teilstrategien für einzelne Einheiten führt. Hier<br />

kommt nun die Zielbildung zum Zug. „Dabei (bei <strong>der</strong> Formulierung von Teilstrategien)<br />

erfolgt die Umsetzung in Form <strong>der</strong> Segmentierung <strong>der</strong> übergeordneten<br />

Unternehmensstrategie in Teilziele dezentraler Einheiten. Ausgehend von einem<br />

Ursache-Wirkungs-Zusammenhang, in dem Teilziele und Strategien stehen müssen,<br />

folgt durch dezentrale Segmentierung die Sichtbarmachung <strong>der</strong> Vorsteuergrößen<br />

<strong>der</strong> Unternehmensstrategie auf <strong>der</strong> dezentralen Ebene. Diese Umsetzung wird<br />

gesteuert über ein Kennzahlenbündel” (Schrö<strong>der</strong>). Die strategische Umsetzung<br />

muss dabei aus verschiedenen Perspektiven (bei Kaplan/Norton vier) gesehen<br />

werden (vgl. Kap. B. 4). Es müssen alle Betrachtungsweisen, nicht nur die finanzi-

ellen, ausfindig gemacht werden, die für die strategische Orientierung von Bedeutung<br />

sind.<br />

Im Vorgriff auf ein noch zu erarbeitendes Ergebnis, wird im Folgenden eine<br />

Darstellung gebracht, die den Zusammenhang zwischen Strategien, Zielen und<br />

Perspektiven deutlich zeigt.<br />

Ertragssteigerungsstrategie<br />

„Stabilitätsverbesserung durch eine breitere<br />

Streuung <strong>der</strong> Ertragsquellen vom bestehenden<br />

Kundenstamm.”<br />

Finanzielle Perspektive<br />

Kundenperspektive<br />

Interne<br />

Perspektive<br />

Lern- und<br />

Wachstumsperspektive<br />

Kundensegmente<br />

verstehen<br />

Quelle: Kaplan/Norton<br />

Streuung <strong>der</strong><br />

Ertragsquellen<br />

Steigerung des Kundenvertrauens<br />

in unsere<br />

Finanzberatung<br />

Neue<br />

Produkte<br />

entwickeln<br />

Strategische<br />

Fähigkeiten<br />

entwickeln<br />

Ertragssteigerung<br />

Cross Selling<br />

<strong>der</strong><br />

Produktlinie<br />

Steigerung <strong>der</strong><br />

Mitarbeiterproduktivität<br />

Zugang zu<br />

strategischen<br />

Informationen<br />

<strong>Erstellung</strong> <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong><br />

Produktivitätsstrategie<br />

„Verbesserung <strong>der</strong> Gesamtrentabilität durch<br />

die Umlenkung <strong>der</strong> Kunden auf kostengünstigere<br />

Absatzwege.”<br />

Umleitung<br />

auf<br />

passenden<br />

Absatzweg<br />

Verbesserung <strong>der</strong><br />

Gesamtrentabilität<br />

Größere Kundenzufriedenheit<br />

durch erstklassige<br />

Geschäftsabwicklung<br />

Problemminimierung<br />

Abstimmung<br />

<strong>der</strong> individuellen<br />

Ziele<br />

Schnelle<br />

Reaktion<br />

Die getroffenen Aussagen verdeutlichen, dass man die strategische Zielsetzung<br />

nicht isoliert vornehmen kann, son<strong>der</strong>n dass sie im Zusammenhang mit den<br />

Perspektiven und Kennzahlen zu sehen ist.

Bestimmung <strong>der</strong> strategischen Ziele<br />

Ziele<br />

Strategische<br />

Zielsetzung<br />

Perspektiven Kennzahlen<br />

Es ist nicht ausgeschlossen, dass bei <strong>der</strong> Festlegung von Zielen Meinungsverschiedenheiten<br />

innerhalb des Managements und in den Projektgruppen auftreten. Dies<br />

ist auch dann möglich, wenn Klarheit über die Strategie herbeigeführt wurde.<br />

Bei <strong>der</strong> Zielsuche ist folgendes Verfahren mit Erfolg durchgeführt worden:<br />

❑ Jedes Mitglied <strong>der</strong> Projektgruppe ermittelt die wichtigsten Ziele je Perspektive<br />

❑ Die gefundenen Ziele werden festgehalten und visualisiert.<br />

Horvath schlägt für das Vorgehen folgende Regeln vor:<br />

1. Nicht mehr als vier bis fünf Ziele je Perspektive bestimmen.<br />

2. Sich auf jene Ziele konzentrieren, die eine hohe strategische Bedeutung für das<br />

Unternehmen haben.<br />

3. Nicht allzu pauschale, son<strong>der</strong>n möglichst spezifische Ziele nennen.<br />

4. Aktionsorientierte Formulierungen verwenden.<br />

5. Messbarkeit <strong>der</strong> Ziele spielt zunächst keine Rolle.<br />

Dieses zweifellos zeitaufwendige Verfahren erbringt bei fünf Projektteilnehmern<br />

und vier Perspektiven sowie jeweils fünf Zielen je Perspektive 100 mögliche Zielformulierungen.<br />

Wenn davon ausgegangen wird, dass endgültig nicht mehr als 20 strategische Ziele<br />

vorliegen sollen, kommt auf die Zielplaner ein enormer Fokussierungsaufwand zu.<br />

Horvath und Partner haben bei <strong>der</strong> Reduzierung <strong>der</strong> strategischen Ziele auf die<br />

angestrebte Zahl folgende Vorgehensweise entwickelt und erprobt:<br />

❑ Inhaltliche Klärung des Zielvorschlages<br />

❑ Zuordnung des strategischen Zieles zur entsprechenden Perspektive<br />

❑ Hinterfragen <strong>der</strong> strategischen Bedeutung des Zielvorschlages (strategische<br />

Klärung)<br />

❑ Feststellung des Konkretisierungsgrades des Zielvorschlages.<br />

28<br />

In diesem Buch wird <strong>der</strong> Begriff „Benchmarking” erwähnt.<br />

❑ Was versteht man darunter?<br />

❑ Warum ist es nicht angebracht im Rahmen eines Benchmarking<br />

Leistungen an<strong>der</strong>er Unternehmen als eigenes Ziel zu nehmen?<br />

Seite<br />

187

ABC-Analyse<br />

Absatzplan<br />

Absatzsegment<br />

Aktionen,<br />

strategische<br />

Das MiniLex enthält die wichtigsten Begriffe, die in diesem Buch behandelt<br />

werden. Weitere Begriffe finden sich in:<br />

Olfert/Rahn, Lexikon <strong>der</strong> Betriebswirtschaftslehre, Kiehl Verlag<br />

Angriffstrategie<br />

Anreiz<br />

<strong>Balanced</strong><br />

<strong>Scorecard</strong><br />

MiniLex<br />

Sie ist ein Instrument zur wertmäßigen Klassifikation von Gütern. Die<br />

ursprünglich für den Materialbereich entwickelte Analyse geht von <strong>der</strong><br />

Tatsache aus, dass bei den im Lager befindlichen Materialarten ein niedriger<br />

Mengenanteil einem hohen Wertanteil und umgekehrt einem hohen<br />

mengenmäßigen Verbrauch an Gütern ein niedriger Wertanteil entsprechen<br />

kann.<br />

Er stellt eine Übersicht über die prognostizierten Absatzmengen für einen<br />

bestimmten Zeitraum dar.<br />

Der Absatzplan soll folgende Fragen beantworten:<br />

❍ Welche Produkte sollen verkauft werden?<br />

❍ In welchem Umfang sollen Produkte verkauft werden?<br />

❍ An wen sollen Produkte verkauft werden?<br />

❍ Wann sollen die Produkte verkauft werden?<br />

❍ Wo sollen die Produkte verkauft werden?<br />

❍ Zu welchem Preis sollen die Produkte verkauft werden?<br />

Es handelt sich um einen beliebigen Tätigkeitsbereich innerhalb des Marketing,<br />

z. B.<br />

❍ Produkte<br />

❍ Abnehmer o<strong>der</strong> Abnehmergruppen<br />

❍ Absatzkanäle.<br />

Sie werden auch als strategische Maßnahmen bezeichnet. Sie sind dadurch<br />

gekennzeichnet, dass sie unmittelbar mit <strong>der</strong> Erfüllung <strong>der</strong> strategischen<br />

Ziele verbunden sind. Es sind nicht die Maßnahmen, die bei <strong>der</strong> Abwicklung<br />

des Tagesgeschäftes anfallen.<br />

Sie ist gekennzeichnet durch einen aggressiven Konkurrenzstil, Konflikte<br />

mit den Wettbewerbern werden bewusst in Kauf genommen<br />

a) Strategie des Direktangriffs (auf die Haupt- und Kernprodukte <strong>der</strong><br />

Konkurrenten gerichtet), z. B. Preissenkung, neue Produkte<br />

b) Umzingelungsstrategie (die Marktstellung von Konkurrenten wird von<br />

mehreren Seiten angegriffen), z. B. Einführung von Billigprodukten und<br />

Spitzenprodukten<br />

c) Strategie des Flankenangriffs (ungeschützte Stellen von Konkurrenten<br />

werden angegriffen), z. B. neues Design, neue Verpackung<br />

d) Guerillastrategie („Abnutzungskampf” mit Konkurrenten) z.B. Abmahnungen,<br />

Prozesse.<br />

Er ist ein Führungsmittel, das zur Motivation <strong>der</strong> Mitarbeiter bzw. zur<br />

Verbesserung ihres Leistungsverhaltens im Unternehmen eingesetzt wird.<br />

Sie ist ein strategisches Steuerungsinstrument. Die <strong>Balanced</strong> <strong>Scorecard</strong><br />

übersetzt Mission und Strategie in Ziele und Kennzahlen und ist dabei in<br />

mehrere Perspektiven unterteilt. Diesen werden die Ziele, Maßgrößen und<br />

strategischen Maßnahmen zugeordnet. Dadurch wird ein einseitiges Den-

MiniLex<br />

Basisdaten<br />

Benchmarking<br />

Bereichsziele<br />

Bottom-up-<br />

Planung<br />

Break-even-<br />

Punkt<br />

Budgetierung<br />

ken bei <strong>der</strong> Ableitung und dem Verfolgen <strong>der</strong> Ziele vermieden. Durch die<br />

Verknüpfung <strong>der</strong> Perspektiven werden die Zusammenhänge bei <strong>der</strong> Strategieumsetzung<br />

verdeutlicht. Die strategischen Ziele, ihre Zielwerte und Maßgrößen<br />

sowie die strategischen Maßnahmen sind durch Ursache-Wirkungsbeziehungen<br />

fest miteinan<strong>der</strong> verbunden.<br />

Sie sind die den Kennzahlen zu Grunde liegenden Betriebsdaten.<br />

Bei <strong>der</strong> Kennzahlenermittlung ergeben sich hinsichtlich <strong>der</strong> Basisdatenerfassung<br />

drei Fragen:<br />

❍ Welche Basisdaten werden benötigt?<br />

❍ Wie werden die Basisdaten erfasst?<br />

❍ Auf welche Weise werden die Basisdaten in Kennzahlen umgewandelt?<br />

Benchmarking beinhaltet die gezielte und umfassende Suche nach Vergleichsgrößen<br />

und Richtwerten (Benchmarks), die für die besten Verfahren und<br />

Methoden in einer Branche, in einem Teil einer Branche o<strong>der</strong> branchenübergreifend<br />

repräsentativ sind.<br />

Kennzeichnend für Benchmarking ist die Intensität, mit <strong>der</strong> <strong>der</strong> Versuch<br />

unternommen wird, sich mit an<strong>der</strong>en Unternehmen auch im Detail zu<br />

messen.<br />

Sie sind aus den Unternehmenszielen abgeleitete Ziele für einzelne Unternehmensbereiche.<br />

Sie haben einen hohen Konkretisierungsgrad.<br />

Sie wird auch als progressive Planung bezeichnet. Der Startpunkt <strong>der</strong><br />

Planung befindet sich auf den unteren hierarchischen Ebenen. Auf ihnen<br />

werden die Planinhalte auf <strong>der</strong> Basis <strong>der</strong> ihnen relevant erscheinenden<br />

Daten festgelegt.<br />

Die von den unteren und mittleren Ebenen erstellten Ziel- und Maßnahmenpläne<br />

werden von Ebene zu Ebene weiterentwickelt. Mit zunehmendem<br />

Aggregationsgrad entwickelt sich aus <strong>der</strong> taktischen und operativen Planung<br />

die strategische Planung, aus Abteilungsplänen werden Bereichspläne,<br />

und diese werden schließlich zur gesamten Unternehmensplanung<br />

verknüpft.<br />

Er wird auch als Gewinnschwelle bezeichnet und gibt an, bei welchem<br />

Umsatz/welcher Menge Kostendeckung vorliegt, also we<strong>der</strong> ein Gewinn<br />

noch ein Verlust erwirtschaftet wird. Grafisch wird er als Schnittpunkt <strong>der</strong><br />

Erlös- mit <strong>der</strong> Gesamtkostenkurve ermittelt.<br />

Sie ist die <strong>Erstellung</strong>, wertmäßige Vorgabe und Kontrolle von Daten. Sie<br />

kann unter folgenden Aspekten betrachtet werden:<br />

❍ aus zeitlicher Sicht<br />

❍ aus personaler Sicht<br />

❍ aus sachbezogener Sicht<br />

❍ aus prozessbezogener Sicht<br />

❍ aus formaler Sicht.<br />

Sie dient<br />

❍ <strong>der</strong> Entscheidung<br />

❍ Koordination und Integration<br />

❍ Motivation<br />

❍ Kontrolle.

Cash-flow<br />

Deckungsbeitragsrechnung<br />

Differenzierungsstrategie<br />

Diversifikationsstrategie<br />

MiniLex<br />

Der Cash-flow ist eine Kennzahl, die neben <strong>der</strong> Ertragslage die Finanzkraft<br />

des Unternehmens, den Spielraum <strong>der</strong> Selbstfinanzierung aufzeigt.<br />

Die Kennzahl kann auf mehrere Arten ermittelt werden, worunter die<br />

Aussagekraft leidet, wenn <strong>der</strong> Errechnungsmodus nicht angegeben wird.<br />

Eine Möglichkeit <strong>der</strong> Ermittlung lautet:<br />

Cash-flow = Betriebsergebnis<br />

+ kalkulatorische Abschreibungen<br />

+ kalkulatorische Eigenkapitalzinsen<br />

+ überhöhte Rückstellungen<br />

+ sonstige ausgabenunwirksame Aufwendungen<br />

./. einnahmenunwirksame Erträge.<br />

Die Deckungsbeitragsrechnung ist ein Teilkostenrechnungssystem. Sie<br />

tritt in mehreren Formen auf, etwa als<br />

❍ Direct Costing<br />

❍ Grenzplankostenrechnung<br />

❍ Rechnung mit Relativen Einzelkosten<br />

❍ Blockkostenrechnung u. Ä.<br />

Die Grundform ist das Direct Costing. Ein großer Vorteil <strong>der</strong> Teilkostenrechnungssysteme<br />

ist die Vermeidung <strong>der</strong> Proportionalisierung <strong>der</strong><br />

fixen Kosten. Es wird grundsätzlich nur mit den proportionalen Kosten<br />

operiert, die fixen Kosten gelten als Periodenaufwand, <strong>der</strong> durch das<br />

Betriebsergebnis abgedeckt wird.<br />

Deckungsbeitragsrechnungssysteme sind entscheidungsorientiert.<br />

Die Differenzierungsstrategie ist eine Wettbewerbsstrategie. Sie wird auch<br />

als Präferenzstrategie bezeichnet, sie will dem Verbraucher einen beson<strong>der</strong>en<br />

bzw. unverkennbaren Nutzenvorteil verschaffen.<br />

Durch die Differenzierung unterscheiden sich die Leistungen eines Unternehmens<br />

von denen seiner Konkurrenten; dies führt nach Porter zu Kundenloyalität,<br />

die Schutz vor Substitutionsgütern und Markteintrittsbarrieren<br />

schafft, sowie höhere Gewinnspannen und Schwächung <strong>der</strong> Nachfragemacht<br />

von Großkunden bewirkt.<br />

Die Diversifikationsstrategie ist gekennzeichnet durch ein „Ausbrechen”<br />

des Unternehmens aus seinen eigentlichen Aktivitätsfel<strong>der</strong>n. Die<br />

Strategie <strong>der</strong> Diversifikation eignet sich beson<strong>der</strong>s für stagnierende Märkte<br />

und zur Risikostreuung. Man unterscheidet folgende Arten:<br />

❍ Horizontale Diversifikation<br />

Die Aktivitäten werden auf <strong>der</strong> gleichen Wirtschafts- bzw. Produktionsstufe<br />

ausgeweitet. Im Zuge <strong>der</strong> horizontalen Diversifikation werden<br />

entwe<strong>der</strong> neue Produkte auf dem Markt angeboten, die artverwandt mit<br />

den bisherigen sind, o<strong>der</strong> neue Produkte werden an die bisherigen<br />

Kunden verkauft. Typische Beispiele sind die Aufnahme von Limonaden<br />

in das Sortiment einer Brauerei o<strong>der</strong> das Touristik-Angebot an bisherige<br />

Versandhaus-Kunden. Durch diese Form <strong>der</strong> Diversifikation besteht<br />

nicht nur die Chance, durch neue Produkte zusätzliche Gewinne zu<br />

erzielen, son<strong>der</strong>n auch die Distributionskosten durch bessere Auslastung<br />

<strong>der</strong> Transportkapazitäten zu senken.

MiniLex<br />

Du-Pont-System<br />

Einführungsprozess<br />

Elemente <strong>der</strong><br />

<strong>Balanced</strong> <strong>Scorecard</strong><br />

Erfolgsfaktoren,<br />

strategische<br />

Erfolgspotenziale<br />

❍ Vertikale Diversifikation<br />

Bei <strong>der</strong> vertikalen Diversifikation werden Erzeugnisse in das Programm<br />

übernommen, die den gegenwärtigen Produkten vor- o<strong>der</strong> nachgeschaltet<br />

sind. Diese Diversifikationsform ist für die chemische Industrie, die<br />

Textilindustrie und die Eisen- und Stahlindustrie typisch. Ein Beispiel<br />

für diese Diversifikationsform ist die Anglie<strong>der</strong>ung von Bekleidungsgeschäften<br />

an eine Textilfabrik.<br />

❍ Laterale Diversifikation<br />

Ist ein sachlicher Zusammenhang mit dem bisherigen Programm nicht<br />

mehr zu sehen, spricht man von <strong>der</strong> lateralen Diversifikation.<br />

Es ist ein Zielsystem, in dem die Ziele in Form von Kennzahlen ausgedrückt<br />

werden, die eine Pyramide bilden.<br />

Die Spitzenkennzahl ist <strong>der</strong> Return-on-Investment.<br />

Bei <strong>der</strong> <strong>Balanced</strong> <strong>Scorecard</strong> umfasst <strong>der</strong> Einführungsprozess<br />

❍ die Planung <strong>der</strong> an <strong>der</strong> Einführung beteiligten Personen<br />

❍ die Planung des Inhaltes<br />

❍ die Planung <strong>der</strong> Zeit.<br />

Die Elemente sind:<br />

❍ die Vision<br />

❍ die Mission<br />

❍ die Perspektiven<br />

❍ die Strategien<br />

❍ die Ziele<br />

❍ die Maßgrößen<br />

❍ die Maßnahmen.<br />

Sie sind die Faktoren, die den Erfolg eines Unternehmens o<strong>der</strong> einer<br />

Strategischen Geschäftseinheit beeinflussen.<br />

Strategische Erfolgsfaktoren befinden sich sowohl im Unternehmen selbst<br />

als auch außerhalb des Unternehmens und müssen ständig erkannt und<br />

nutzbar gemacht werden. Sie ergeben sich aus<br />

❍ dem Geschehen auf den Märkten<br />

❍ den von Staat und Gesellschaft geschaffenen, vom Unternehmen nutzbar<br />

zu machenden Bedingungen<br />

❍ <strong>der</strong> Qualität <strong>der</strong> Unternehmensführung<br />

❍ dem Personal<br />

❍ <strong>der</strong> Organisation, den angewandten Verfahren<br />

❍ <strong>der</strong> Investitionsintensität<br />

❍ dem Forschungs- und Entwicklungsaufwand u. Ä.<br />

Zu berücksichtigen ist, dass Erfolgsfaktoren einer Wandlung unterworfen<br />

sein können, also heute wirksam werdende Faktoren zu späteren Zeitpunkten<br />

durch an<strong>der</strong>e abgelöst werden können.<br />

Strategische Erfolgsfaktoren können sowohl ökonomische als auch vorökonomische<br />

Erfolgsgrößen sein, wie etwa <strong>der</strong> Bekanntheitsgrad, die Markentreue,<br />

Wie<strong>der</strong>erkennungswerte u. Ä. (Becker).<br />

Sie stehen im Mittelpunkt <strong>der</strong> strategischen Planung und setzen sich aus<br />

den strategischen Erfolgsfaktoren zusammen. Es handelt sich also um die<br />

Quellen und Tätigkeiten des Unternehmens, die dessen Erfolg bewirken.