Fett- und Eiweissgehalt in der Milch - Swissmilk

Fett- und Eiweissgehalt in der Milch - Swissmilk

Fett- und Eiweissgehalt in der Milch - Swissmilk

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

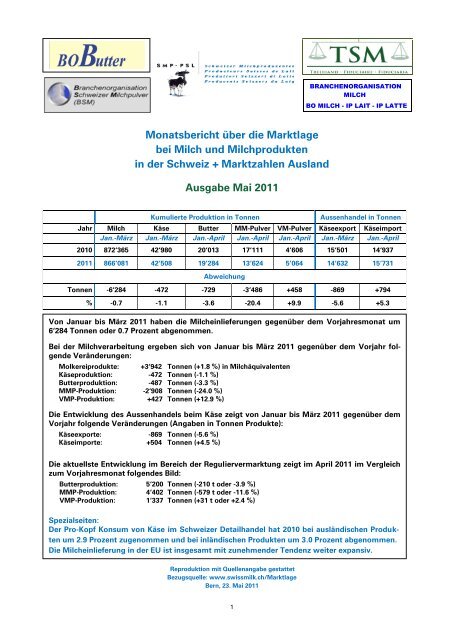

Monatsbericht über die Marktlage<br />

bei <strong>Milch</strong> <strong>und</strong> <strong>Milch</strong>produkten<br />

<strong>in</strong> <strong>der</strong> Schweiz + Marktzahlen Ausland<br />

Ausgabe Mai 2011<br />

Kumulierte Produktion <strong>in</strong> Tonnen Aussenhandel <strong>in</strong> Tonnen<br />

Jahr <strong>Milch</strong> Käse Butter MM-Pulver VM-Pulver Käseexport Käseimport<br />

Jan.-März Jan.-März Jan.-April Jan.-April Jan.-April Jan.-März Jan.-April<br />

2010 872‘365 42‘980 20‘013 17‘111 4‘606 15‘501 14‘937<br />

2011 866‘081 42‘508 19‘284 13‘624 5‘064 14‘632 15‘731<br />

Abweichung<br />

Tonnen -6‘284 -472 -729 -3‘486 +458 -869 +794<br />

% -0.7 -1.1 -3.6 -20.4 +9.9 -5.6 +5.3<br />

Reproduktion mit Quellenangabe gestattet<br />

Bezugsquelle: www.swissmilk.ch/Marktlage<br />

Bern, 23. Mai 2011<br />

1<br />

BRANCHENORGANISATION<br />

MILCH<br />

BO MILCH - IP LAIT - IP LATTE<br />

Von Januar bis März 2011 haben die <strong>Milch</strong>e<strong>in</strong>lieferungen gegenüber dem Vorjahresmonat um<br />

6‘284 Tonnen o<strong>der</strong> 0.7 Prozent abgenommen.<br />

Bei <strong>der</strong> <strong>Milch</strong>verarbeitung ergeben sich von Januar bis März 2011 gegenüber dem Vorjahr folgende<br />

Verän<strong>der</strong>ungen:<br />

Molkereiprodukte: +3‘942 Tonnen (+1.8 %) <strong>in</strong> <strong>Milch</strong>äquivalenten<br />

Käseproduktion: -472 Tonnen (-1.1 %)<br />

Butterproduktion: -487 Tonnen (-3.3 %)<br />

MMP-Produktion: -2‘908 Tonnen (-24.0 %)<br />

VMP-Produktion: +427 Tonnen (+12.9 %)<br />

Die Entwicklung des Aussenhandels beim Käse zeigt von Januar bis März 2011 gegenüber dem<br />

Vorjahr folgende Verän<strong>der</strong>ungen (Angaben <strong>in</strong> Tonnen Produkte):<br />

Käseexporte: -869 Tonnen (-5.6 %)<br />

Käseimporte: +504 Tonnen (+4.5 %)<br />

Die aktuellste Entwicklung im Bereich <strong>der</strong> Reguliervermarktung zeigt im April 2011 im Vergleich<br />

zum Vorjahresmonat folgendes Bild:<br />

Butterproduktion: 5‘200 Tonnen (-210 t o<strong>der</strong> -3.9 %)<br />

MMP-Produktion: 4‘402 Tonnen (-579 t o<strong>der</strong> -11.6 %)<br />

VMP-Produktion: 1‘337 Tonnen (+31 t o<strong>der</strong> +2.4 %)<br />

Spezialseiten:<br />

Der Pro-Kopf Konsum von Käse im Schweizer Detailhandel hat 2010 bei ausländischen Produkten<br />

um 2.9 Prozent zugenommen <strong>und</strong> bei <strong>in</strong>ländischen Produkten um 3.0 Prozent abgenommen.<br />

Die <strong>Milch</strong>e<strong>in</strong>lieferung <strong>in</strong> <strong>der</strong> EU ist <strong>in</strong>sgesamt mit zunehmen<strong>der</strong> Tendenz weiter expansiv.

1. <strong>Milch</strong>produktion<br />

Tonnen<br />

340'000<br />

320'000<br />

300'000<br />

280'000<br />

260'000<br />

240'000<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

MP 2009 284'928 267'202 306'898 313'906 320'815 281'103 268'215 260'182 286'090 288'155 260'677 277'178<br />

MP 2010 288'676 271'017 312'674 319'479 323'840 278'440 265'886 263'199 289'366 287'777 262'390 274'881<br />

MP 2011 287'612 269'134 309'335<br />

MP = <strong>Milch</strong>produktion / Quelle: TSM<br />

<strong>Milch</strong>produktion (<strong>in</strong>klusive Zonenmilch)<br />

Monatsvergleich 2009-2011<br />

Kumulierte Produktion 2011 +866'081t<br />

Verän<strong>der</strong>ung 2011 gegenüber 2010: -6'284 t<br />

o<strong>der</strong>: -0.7 %<br />

Im März 2011 betrug die <strong>Milch</strong>produktion 309‘335 Tonnen. Sie war um 3‘339 Tonnen o<strong>der</strong><br />

1.1 Prozent tiefer als im Vorjahresmonat <strong>und</strong> um 2‘437 Tonnen o<strong>der</strong> 0.8 Prozent<br />

höher als im März 2009.<br />

Die kumulierte Produktion von Januar bis März 2011 belief sich auf 866‘081 Tonnen. Sie<br />

war um 6‘284 Tonnen o<strong>der</strong> 0.7 Prozent tiefer als <strong>in</strong> <strong>der</strong> Vorjahresperiode <strong>und</strong> um<br />

7‘051 Tonnen o<strong>der</strong> 0.8 Prozent höher als im gleichen Zeitraum 2009.<br />

2<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

Gehalte <strong>in</strong> Prozent<br />

4.4<br />

4.2<br />

4.0<br />

3.8<br />

3.6<br />

3.4<br />

3.2<br />

3.0<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez ø<br />

F 2010 4.22 4.20 4.17 4.09 4.03 4.02 3.96 3.99 4.01 4.06 4.13 4.26 4.10<br />

F 2011 4.21 4.17 4.14<br />

E 2010 3.35 3.32 3.27 3.27 3.28 3.21 3.16 3.24 3.35 3.41 3.38 3.36 3.30<br />

E 2011 3.31 3.27 3.25<br />

F = <strong>Fett</strong>; E = Eiweiss / Quelle: TSM<br />

<strong>Milch</strong>gehalte<br />

<strong>Fett</strong>- <strong>und</strong> <strong>Eiweissgehalt</strong> <strong>in</strong> <strong>der</strong> <strong>Milch</strong><br />

Monatsvergleich 2010-2011<br />

Im März 2011 war <strong>der</strong> durchschnittliche <strong>Fett</strong>gehalt um 0.03 Prozentpunkte tiefer als im<br />

März 2010. Der durchschnittliche <strong>Eiweissgehalt</strong> war um 0.02 Prozentpunkte tiefer als im<br />

Vorjahresmonat. Daraus ergibt sich gegenüber dem Vorjahresmonat beim <strong>Fett</strong>gehalt e<strong>in</strong>e<br />

prozentuale Verän<strong>der</strong>ung von m<strong>in</strong>us 0.7 Prozent <strong>und</strong> beim <strong>Eiweissgehalt</strong> e<strong>in</strong>e Verm<strong>in</strong>de-<br />

rung von 0.6 Prozent. Gegenüber dem Vorjahresmonat wurden im März 2011 <strong>in</strong>sgesamt<br />

232 Tonnen weniger <strong>Milch</strong>fett <strong>und</strong> 171 Tonnen weniger Eiweiss produziert.<br />

2. Molkereiprodukte<br />

Im März 2011 wurden 80‘579 Tonnen <strong>Milch</strong>äquivalente zu Molkereimilchprodukten (Kon-<br />

summilch, Konsumrahm, Jogurt <strong>und</strong> <strong>Milch</strong>spezialitäten <strong>in</strong>kl. Speiseeis) verarbeitet, was<br />

gegenüber dem Vorjahresmonat e<strong>in</strong>er Abnahme von 2‘303 Tonnen <strong>Milch</strong>äquivalente o<strong>der</strong><br />

e<strong>in</strong>em M<strong>in</strong>us von 2.8 Prozent entspricht.<br />

Für die ersten drei Monate 2011 resultiert e<strong>in</strong>e Zunahme um 3‘942 Tonnen o<strong>der</strong> 1.8 Pro-<br />

zent gegenüber <strong>der</strong> Vorjahresperiode.<br />

3<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

<strong>Milch</strong>kuhbestand, Bestandesentwicklung<br />

Anzahl Kühe<br />

620'000<br />

610'000<br />

600'000<br />

590'000<br />

580'000<br />

570'000<br />

Quelle: SBV, Identitas AG<br />

<strong>Milch</strong>kuhbestand<br />

595'074<br />

2009 2010 2011<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

Der <strong>Milch</strong>kuhbestand im April 2011 ist mit r<strong>und</strong> 595‘000 Tieren faktisch deckungsgleich<br />

wie im Vorjahr (2010), jedoch über dem Bestand von 2009, wie dies aus <strong>der</strong> Grafik ersicht-<br />

lich ist. Die Entwicklung <strong>der</strong> Vormonate zur Bestandesverjüngung hält ebenfalls unverän-<br />

<strong>der</strong>t an.<br />

Der statistisch ausgewiesene, monatliche Geburtenüberschuss beim R<strong>in</strong>dvieh hat sich im<br />

Monat April 2011 kaum verän<strong>der</strong>t (ø Anzahl Tiere pro Tag: -22; Vormonat: -19). Der Trend<br />

hält auch hier an.<br />

4<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

3. Käse<br />

Tonnen<br />

18'000<br />

17'000<br />

16'000<br />

15'000<br />

14'000<br />

13'000<br />

12'000<br />

11'000<br />

Quelle:TSM<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

2009 13'417 12'681 14'743 15'452 16'584 15'495 14'774 14'364 16'765 15'935 13'736 14'254<br />

2010 13'622 13'385 15'973 15'911 16'360 15'547 14'926 14'532 17'383 15'426 14'098 14'165<br />

2011 13'896 13'096 15'516<br />

Käseproduktion<br />

Monatsvergleich 2009-2011<br />

Kumulierte Produktion 2011 +42'508 t<br />

Verän<strong>der</strong>ung 2011 gegenüber 2010: -472 t<br />

o<strong>der</strong>: -1.1%<br />

Käseproduktion<br />

Im März 2011 wurden 15‘516 Tonnen Käse hergestellt, 457 Tonnen o<strong>der</strong> 2.9 Prozent weniger<br />

als im Vorjahresmonat. Für die Periode Januar bis März präsentiert sich die Situation<br />

wie folgt:<br />

Käsekategorie 2010 2011 Diff. <strong>in</strong> Tonnen Diff. <strong>in</strong> %<br />

Frischkäse 10'789 11'318 529 4.9<br />

„an<strong>der</strong>e Halbhart- <strong>und</strong> Hartkäse" 5'716 6'111 395 6.9<br />

Bündner Bergkäse 220 418 198 90.0<br />

Switzerland Swiss 603 799 196 32.5<br />

Raclette Suisse® 1'726 1'797 71 4.1<br />

Vacher<strong>in</strong> Fribourgeois AOC 350 390 40 11.4<br />

Jurakäse 64 81 17 26.6<br />

Schweizer Edamer 80 85 5 6.3<br />

Mutschli 122 125 3 2.5<br />

Vacher<strong>in</strong> Mont d’Or AOC 95 98 3 3.2<br />

Sbr<strong>in</strong>z AOC 527 523 -4 -0.8<br />

W<strong>in</strong>zerkäse 111 105 -6 -5.4<br />

St. Paul<strong>in</strong> Suisse 131 116 -15 -11.5<br />

Walliser Raclettekäse 644 626 -18 -2.8<br />

Tomme 494 455 -39 -7.9<br />

Tête de Mo<strong>in</strong>e AOC 511 460 -51 -10.0<br />

Convenience 478 389 -89 -18.6<br />

Bergkäse halbhart 693 598 -95 -13.7<br />

Tilsiter 984 864 -120 -12.2<br />

Le Gruyère AOC 7'520 7'260 -260 -3.5<br />

Appenzeller® Käse 2'225 1'860 -365 -16.4<br />

Emmentaler AOC 6'936 6'301 -635 -9.2<br />

5<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

Tonnen<br />

8'000<br />

7'000<br />

6'000<br />

5'000<br />

4'000<br />

3'000<br />

2'000<br />

Quelle: OZD, TSM<br />

Käseexport<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

2009 4'309 4'511 5'288 4'956 4'694 4'310 4'748 4'941 5'681 5'901 6'683 6'485<br />

2010 4'860 4'899 5'743 4'554 4'671 4'277 4'633 5'035 5'182 5'964 7'141 6'655<br />

2011 4'252 4'799 5'581<br />

Käseexport<br />

Monatsvergleich 2009-2011<br />

Kumulierte Menge 2011 +14'632 t<br />

Verän<strong>der</strong>ung 2011 gegenüber 2010: -869 t<br />

o<strong>der</strong>: -5.6 %<br />

Im März 2011 wurden 5‘581 Tonnen Käse exportiert, 165 Tonnen o<strong>der</strong> 2.9 Prozent<br />

weniger als im Vorjahresmonat. Für die Periode Januar bis März präsentiert sich die Situation<br />

wie folgt:<br />

Käsekategorie 2010 2011 Diff. <strong>in</strong> Tonnen Diff. <strong>in</strong> %<br />

"Halbhartkäse an<strong>der</strong>e" 1'081.8 1'516.0 434 40.1<br />

Switzerland Swiss 225.8 415.1 189 83.8<br />

Tilsiter 128.0 174.7 47 36.5<br />

Vacher<strong>in</strong> Fribourgeois AOC 73.4 79.9 7 8.9<br />

Tête de Mo<strong>in</strong>e AOC 297.8 301.6 4 1.3<br />

Sbr<strong>in</strong>z AOC 55.9 53.4 -3 -4.5<br />

Raclette Suisse® 209.3 187.2 -22 -10.6<br />

"Hartkäse übrige" 691.5 661.8 -30 -4.3<br />

Appenzeller® Käse 1'486.0 1'361.2 -125 -8.4<br />

Le Gruyère AOC 3'063.5 2'814.3 -249 -8.1<br />

Emmentaler AOC 4'810.2 3'694.6 -1‘116 -23.2<br />

6<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

Tonnen<br />

5'000<br />

4'000<br />

3'000<br />

2'000<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

2009 2'828 3'358 4'123 3'624 3'596 3'935 3'678 3'773 3'823 3'409 3'771 4'031<br />

2010 3'019 3'493 4'645 3'721 3'898 4'410 3'653 4'020 3'767 3'760 4'068 4'259<br />

2011 3'326 3'787 4'571 4'011<br />

Quelle: OZD, BLW, TSM<br />

Käseimport<br />

Käseimport<br />

Monatsvergleich 2009-2011<br />

Kumulierte Menge 2011 +15'731 t<br />

Verän<strong>der</strong>ung 2011 gegenüber 2010: +794 t<br />

o<strong>der</strong>: +5.3 %<br />

Die Käseimporte für April 2011 betragen voraussichtlich 4‘011 Tonnen (+290 t o<strong>der</strong><br />

+7.8%). Die Importmenge für die Monate Januar bis April 2011 beträgt 15‘731 Tonnen<br />

(<strong>in</strong>kl. Schmelzkäse) <strong>und</strong> liegt 794 Tonnen o<strong>der</strong> +5.3 Prozent über <strong>der</strong> Vorperiode 2010. Der<br />

Importdruck hält unverän<strong>der</strong>t an.<br />

Kommentar zum Käse<br />

Beim Appenzeller® Käse wird für Juni 2011 die Produktion um 5 Prozent erhöht. Die La-<br />

ger s<strong>in</strong>d eher tief.<br />

Beim Emmentaler Switzerland / AOC ist die Situation nicht <strong>in</strong> allen Bereichen übersicht-<br />

lich. Ab 1. Mai 2011 erfolgt die Zuteilung <strong>der</strong> Produktionsmengen an die Käsereien direkt<br />

durch die jeweiligen Handelsfirmen ohne horizontale Koord<strong>in</strong>ation. Entsprechend unter-<br />

schiedliche Regelungen werden umgesetzt (Mengenzuteilung, Käsepreis, Anzahlungen<br />

etc.). Die Auswirkungen dieses unkontrollierten Anpassungsprozesses s<strong>in</strong>d je nach Käse-<br />

reigenossenschaft (<strong>Milch</strong>produzenten), <strong>Milch</strong>verarbeiter (Käser), Käsehandelsfirma <strong>und</strong><br />

Region zurzeit offen.<br />

Beim Le Gruyère AOC wird im Wesentlichen unverän<strong>der</strong>t nach Reglement produziert.<br />

7<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

4. Butter (Mengendaten exklusive gewerbliche Herstellung)<br />

Tonnen<br />

11'000<br />

10'000<br />

9'000<br />

8'000<br />

7'000<br />

6'000<br />

5'000<br />

4'000<br />

3'000<br />

2'000<br />

1'000<br />

0<br />

Woche<br />

Quelle: BOB<br />

April<br />

Jan. – April<br />

Jan – April<br />

Butterlager<br />

Wöchentlicher Vergleich 2009-2011<br />

2009 2010 2011<br />

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51<br />

Tiefkühllager Vorzugsbutter<br />

2009 2010 2011 Abweichung zum Vorjahr<br />

8‘175 8‘889 9‘493 +604 t +6.8 %<br />

Butterproduktion<br />

2009 2010 2011 Abweichung zum Vorjahr<br />

19‘384 20‘013 19‘284 -729 t -3.6 %<br />

Butterverkäufe Inland<br />

2009 2010 2011 Abweichung zum Vorjahr<br />

12‘829 13‘395 13‘399 +4 t 0.0 %<br />

Butterexporte (Standardisiert 82% <strong>Milch</strong>fett)<br />

2009 2010 2011 Abweichung zum Vorjahr<br />

Jan – April<br />

919 1‘930 1‘847 -83 t -4.3 %<br />

-BOB 1<br />

-BO <strong>Milch</strong> 1<br />

-Rest 2<br />

-<br />

0<br />

0<br />

-<br />

-<br />

1‘930<br />

0<br />

341<br />

1‘506<br />

Kalen<strong>der</strong>jahr 4‘105 4‘089<br />

Bemerkungen 1<br />

: Die Butterexporte werden teilweise mit Beiträgen <strong>der</strong> Branchenorganisation Butter (BOB)<br />

<strong>und</strong>/o<strong>der</strong> <strong>der</strong> Branchenorganisation <strong>Milch</strong> (BOM) f<strong>in</strong>anziert, soweit es sich um geme<strong>in</strong>same<br />

Massnahmen <strong>der</strong> Branche handelt (horizontale Ebene).<br />

2 : Die restlichen Butterexporte werden teilweise über die Segmentierung beim <strong>Milch</strong>preis <strong>der</strong><br />

Lieferanten f<strong>in</strong>anziert (vertikale Ebene).<br />

8<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

Butterproduktion total<br />

Im April 2011 wurden 5‘200 Tonnen Butter produziert, 210 Tonnen o<strong>der</strong> 3.9 Prozent weni-<br />

ger als im Vorjahresmonat. Kumuliert bis April 2011 wurden 19‘284 Tonnen Butter herge-<br />

stellt. Gegenüber dem Vorjahr entspricht dies e<strong>in</strong>er Abnahme um 729 Tonnen o<strong>der</strong><br />

3.6 Prozent.<br />

Butterlager<br />

Ende April 2011 waren 9'493 Tonnen Butter an Lager. Im Vergleich zum Vorjahr war <strong>der</strong><br />

Lagerbestand um 604 Tonnen o<strong>der</strong> 6.8 Prozent höher. Bis Ende Kalen<strong>der</strong>woche 19 s<strong>in</strong>d<br />

die Butterlager um weitere 481 Tonnen auf 9’974 Tonnen angestiegen.<br />

Butterverkäufe<br />

Im April 2011 wurden 3‘427 Tonnen Butter verkauft. Gegenüber dem Vorjahr nahmen die<br />

Verkäufe um 370 Tonnen o<strong>der</strong> 12.1 Prozent zu. Kumuliert bis April 2011 betrug <strong>der</strong> But-<br />

terabsatz 13’399 Tonnen.<br />

Kommentar<br />

Im April hat <strong>der</strong> Butterabsatz wie erwartet zugenommen (+370 t). Die Osterverkäufe s<strong>in</strong>d<br />

nun abgerechnet <strong>und</strong> die kumulierten Verkaufsmengen liegen mit e<strong>in</strong>er Differenz von<br />

plus 4 Tonnen praktisch auf dem Vorjahresniveau.<br />

Die Lagerbestände s<strong>in</strong>d bis Kalen<strong>der</strong>woche 19 auf 9‘974 Tonnen angestiegen <strong>und</strong> liegen<br />

noch 105 Tonnen unter dem Jahreshöchststand 2010. Da die Bestossung <strong>der</strong> Alpen ge-<br />

genüber dem Vorjahr etwas früher erfolgt, sollte <strong>der</strong> Rückgang <strong>der</strong> Butterproduktion <strong>und</strong><br />

damit <strong>der</strong> maximale Lagerbestand auch früher erreicht werden. Ob <strong>der</strong> Höchststand aus<br />

dem Jahr 2010 übertroffen wird, wird sich <strong>in</strong> den nächsten Tagen zeigen. Die im ersten<br />

Jahresdrittel gegenüber dem Vorjahr um 729 Tonnen tiefere Butterproduktion <strong>und</strong> die<br />

durch die Butterhersteller realisierten Butterexporte von über 1‘500 Tonnen haben dazu<br />

beigetragen, dass sich die Lagersituation nicht mehr weiter verschlechtert hat. Bei den<br />

hohen Lagerbeständen handelt es sich um Altlasten, die noch bere<strong>in</strong>igt werden müssen.<br />

E<strong>in</strong>en ersten Beitrag an diese Bere<strong>in</strong>igung <strong>der</strong> Altlasten werden Butterexporte von r<strong>und</strong><br />

1‘200 Tonnen, f<strong>in</strong>anziert durch die Branche, beitragen, welche zurzeit umgesetzt werden.<br />

9

5. <strong>Milch</strong>pulver<br />

Tonnen<br />

6'000<br />

5'000<br />

4'000<br />

3'000<br />

2'000<br />

1'000<br />

Quelle: BSM<br />

0<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

2009 3'541 4'034 4'927 4'981 4'126 3'094 2'080 1'832 1'914 2'427 1'929 3'150<br />

2010 4'251 3'552 4'328 4'477 4'008 1'857 1'694 1'582 1'338 2'220 1'734 2'963<br />

2011 3'144 2'559 3'519 4'402<br />

Magermilchpulver<br />

Magermilchpulver<br />

Monatsvergleich Produktion 2009-2011<br />

Kumulierte Menge 2011 +13'624 t<br />

Verän<strong>der</strong>ung 2011 gegenüber 2010: -3'486 t<br />

o<strong>der</strong>: -20.4 %<br />

Im April 2011 wurden 4'402 Tonnen Magermilchpulver produziert. Das s<strong>in</strong>d 579 Tonnen<br />

o<strong>der</strong> 11.6 Prozent weniger als im Vorjahresmonat. Die von Januar bis April 2011 kumulierte<br />

Produktion von 13‘624 Tonnen liegt um 3‘486 Tonnen o<strong>der</strong> 20.4 Prozent unter <strong>der</strong><br />

Vorjahresperiode. Mit 8'005 Tonnen liegt <strong>der</strong> Lagerbestand um 4‘142 Tonnen o<strong>der</strong><br />

34.1 Prozent unter dem Vorjahresmonat.<br />

Vollmilchpulver<br />

Im April 2011 wurden 1‘337 Tonnen Vollmilchpulver produziert. Im Vergleich zum Vorjahresmonat<br />

entspricht dies e<strong>in</strong>er Zunahme um 31 Tonnen o<strong>der</strong> 2.4 Prozent. Die von Januar<br />

bis April 2011 kumulierte Produktion von 5’064 Tonnen liegt um 458 Tonnen o<strong>der</strong><br />

9.9 Prozent über <strong>der</strong> Vorjahresperiode. Mit 1‘190 Tonnen liegt <strong>der</strong> Lagerbestand Ende April<br />

2011 um 178 Tonnen o<strong>der</strong> 13.0 Prozent unter dem Vorjahresmonat.<br />

Kommentar<br />

Der Rückgang <strong>der</strong> Magermilchpulverproduktion hat sich im April weiter fortgesetzt. Bei<br />

e<strong>in</strong>er kumulierten Produktionsabnahme bis April 2011 um 3‘486 Tonnen musste auch entsprechend<br />

weniger Magermilchpulver auf den <strong>in</strong>ternationalen Märkten abgesetzt werden.<br />

In den ersten vier Monaten 2011 wurden im Vergleich zur Vorjahresperiode mit e<strong>in</strong>er Exportmenge<br />

von 4‘463 Tonnen 4‘836 Tonnen o<strong>der</strong> 52.0 Prozent weniger Magermilchpulver<br />

exportiert.<br />

10<br />

© Grafik: Marktlagebericht SMP, TSM, BOB, BSM, BO <strong>Milch</strong>.

6. Käseabsatz im Schweizer Detailhandel 2010<br />

Schnittkäse wird von den Schweizern r<strong>und</strong> 28 mal pro Jahr gekauft. Er ist damit, <strong>der</strong> am<br />

häufigsten e<strong>in</strong>gekaufte Käse. Le Gruyère AOC ist <strong>der</strong> e<strong>in</strong>zige Schnittkäse, <strong>der</strong> <strong>in</strong> <strong>der</strong> West-<br />

<strong>und</strong> Deutschschweiz von <strong>der</strong> Mehrheit wie<strong>der</strong>holt e<strong>in</strong>gekauft wird. Sämtliche Schnittkäse<br />

werden <strong>in</strong> Haushalten mit K<strong>in</strong><strong>der</strong>n <strong>und</strong> Jugendlichen bis 17 Jahren vermehrt konsumiert.<br />

83 Prozent des gekauften Schnittkäses kommt aus <strong>der</strong> Schweiz <strong>und</strong> macht mit 4.6 Kilogramm<br />

pro E<strong>in</strong>wohner 45 Prozent des gesamten Käseverkaufs im Schweizer Detailhandel<br />

aus.<br />

Entwicklung des Pro Kopf-Konsums von importiertem <strong>und</strong> e<strong>in</strong>heimischen Käse<br />

Käse total 2008 2009 2010<br />

Verbrauch kg pro Kopf ausländischer Käse 2.73 2.96 3.04<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +8.5% +2.9%<br />

Verbrauch kg pro Kopf <strong>in</strong>ländischer Käse 7.35 7.46 7.24<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +1.6% -3.0%<br />

- davon Schnittkäse 2008 2009 2010<br />

Verbrauch kg pro Kopf ausländischer Käse 0.86 0.90 0.95<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +5.16% +5.31%<br />

Verbrauch kg pro Kopf <strong>in</strong>ländischer Käse 4.72 4.8 4.6<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +1.7% -4.1%<br />

- davon Frischkäse 2008 2009 2010<br />

Verbrauch kg pro Kopf ausländischer Käse 1.09 1.18 1.24<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +7.8% +4.8%<br />

Verbrauch kg pro Kopf <strong>in</strong>ländischer Käse 1.28 1.35 1.35<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +5.9% +0.1%<br />

- davon Weichkäse 2008 2009 2010<br />

Verbrauch kg pro Kopf ausländischer Käse 0.59 0.67 0.64<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +13.0% -4.8%<br />

Verbrauch kg pro Kopf <strong>in</strong>ländischer Käse 0.56 0.53 0.54<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent -6.3% +2.4%<br />

- davon Schmelzkäse 2008 2009 2010<br />

Verbrauch kg pro Kopf ausländischer Käse 0.18 0.20 0.22<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +13.9% +6.8%<br />

Verbrauch kg pro Kopf <strong>in</strong>ländischer Käse 0.79 0.79 0.75<br />

Verän<strong>der</strong>ung zu Vorjahr <strong>in</strong> Prozent +0.1% -5.3%<br />

Quelle: Switzerland Cheese Market<strong>in</strong>g AG, Marktanalyse 2010, Der Käsemarkt <strong>in</strong> <strong>der</strong> Schweiz<br />

Der Pro-Kopf Konsum im Schweizer Detailhandel hat 2010 bei ausländischen Produkten<br />

um 2.9 Prozent zugenommen <strong>und</strong> bei <strong>in</strong>ländischen Produkten um 3 Prozent abgenommen.<br />

Emmentaler AOC (<strong>in</strong>kl. Importe), Le Gruyère AOC, Sbr<strong>in</strong>z AOC <strong>und</strong> Tilsiter werden bezüglich<br />

Altersklassen vermehrt von über 40 Jährigen, Appenzeller® sogar erst von über<br />

50 Jährigen konsumiert.<br />

Der Schweizer Detailhandel verkaufte im letzten Jahr (2010) an jeden E<strong>in</strong>wohner <strong>der</strong><br />

Schweiz 3.8 Kilogramm Frisch- <strong>und</strong> Weichkäse, davon kamen 50 Prozent aus dem Ausland.<br />

Beim Frischkäse fällt auf, dass im letzten Jahr Schweizer Mozzarella durchschnittlich<br />

für CHF 11.13 abgesetzt wurde, während importierter Mozzarella e<strong>in</strong>en durchschnittlichen<br />

Preis von CHF 13.86 pro Kilogramm erzielt hat.<br />

11

7. <strong>Milch</strong>e<strong>in</strong>lieferungen EU<br />

Die <strong>Milch</strong>e<strong>in</strong>lieferungen <strong>in</strong> den e<strong>in</strong>zelnen EU-Staaten haben sich <strong>in</strong> den letzten zwölf Monaten<br />

(April 2010 bis März 2011 gegenüber Vorperiode) zum Teil sehr unterschiedlich<br />

entwickelt (siehe Grafik). Insgesamt stellt man allerd<strong>in</strong>gs e<strong>in</strong>e expansive Tendenz fest. Betrachtet<br />

man e<strong>in</strong>zig die Periode Januar bis März 2011 so hat sich die Expansionsdynamik<br />

noch etwas verschärft. Dies gilt <strong>in</strong>sbeson<strong>der</strong>e auch für die grösseren <strong>Milch</strong>produktionsgebiete<br />

<strong>in</strong>nerhalb <strong>der</strong> EU (DE, FR, UK, PL).<br />

Verän<strong>der</strong>ung <strong>der</strong> <strong>Milch</strong>e<strong>in</strong>lieferungen <strong>in</strong><br />

den e<strong>in</strong>zelnen EU-Staaten <strong>in</strong> % (Apr. 10 –<br />

März 11 gegenüber Apr. 09 – März 10).<br />

- 1,4<br />

+12,1<br />

+1,4<br />

Quelle: Eurostat/eucolait<br />

+4,0<br />

+4,5<br />

+1,2<br />

+2,7<br />

+3,3<br />

+1,0<br />

+2,5<br />

- 2,0<br />

- 1,3<br />

- 0,8<br />

+3,4<br />

+1,0<br />

0<br />

12<br />

- 4,1<br />

- 0,1<br />

- 6,2<br />

0<br />

+4,7<br />

+3,4<br />

+7,0<br />

- 0,9<br />

- 8,6<br />

- 3,9<br />

- 16.0% to - 12.0%<br />

- 12.0% to - 8.0%<br />

8.0% - to - 4.0%<br />

- 4.0% to +0.0%<br />

+0.0% to +4.0%<br />

+4.0% to +8.0%<br />

+8.0% to +12.0%<br />

+12.0% to +16.0%<br />

+1,9

8. <strong>Milch</strong>-Markt<strong>in</strong>formationen Ausland<br />

Markt<strong>in</strong>fo 2010 (1. Zeile)<br />

Markt<strong>in</strong>fo 2011 (2. Zeile)<br />

Markt<strong>in</strong>fo 2012 (3. Zeile)<br />

EU-Preise (€/t)<br />

VMP (26%, Sprüh, Säcke,<br />

Kempten)<br />

Jan<br />

2463<br />

2989<br />

VMP (26%, Sprüh, Frankreich) 2538<br />

3050<br />

VMP (26%, EU-Kommission) 2470<br />

2890<br />

MMP (Lm, Sprüh, Säcke,<br />

Kempten)<br />

2019<br />

2365<br />

MMP (Lm, Sprüh, Frankreich) 2058<br />

2453<br />

MMP (EU-Kommission) 2020<br />

2270<br />

Butter (lose, Kempten) 3000<br />

3700<br />

Butter (lose, Frankreich) 3015<br />

3663<br />

Butter (EU-Kommission) 2940<br />

3520<br />

Emmentaler (Industrie,<br />

Kempten)<br />

Emmentaler (EU-<br />

Kommission)<br />

Emmentaler (Rohmilch,<br />

Kempten)<br />

3430<br />

3950<br />

4570<br />

4140<br />

4550<br />

4960<br />

Cheddar (EU-Kommission) 2460<br />

3110<br />

<strong>Milch</strong>preis (LTO) F: 4.2 / E:<br />

3.4, ab Hof<br />

Spotmilch (Lodi, Italien) F: 3.7<br />

/ E: 3.25, Rampe<br />

Spotmilch (Nie<strong>der</strong>lande) F:<br />

4.4, Rampe<br />

Rohstoffwert (ife-Indikator,<br />

Kiel) F: 4.0 / E: 3.4, ab Hof<br />

285.1<br />

328.5<br />

327.8<br />

416.3<br />

260.6<br />

368.1<br />

279<br />

339<br />

EU-Lagerhaltung (1‘000 t)<br />

Butter öffentlich –verfügbar 25<br />

2<br />

Butter privat 24<br />

14<br />

MMP öffentlich-verfügbar 192<br />

189<br />

EU-<strong>Milch</strong>produktion (∆%<br />

Vorjahresperiode)<br />

Deutschland<br />

Frankreich<br />

Österreich<br />

Nie<strong>der</strong>lande<br />

EU-27 (total, ohne <strong>Fett</strong>korrektur)<br />

Weltmarkt-Preise ($/t)<br />

VMP (26%, Sprüh, fob, Westeuropa)<br />

-0.8<br />

+2.5<br />

-2.3<br />

+8.0<br />

+0.7<br />

+4.3<br />

-1.1<br />

+1.9<br />

-1.5<br />

+3.0<br />

3350<br />

3900<br />

Feb<br />

2461<br />

3379<br />

2400<br />

3438<br />

2360<br />

3110<br />

1984<br />

2681<br />

1910<br />

2828<br />

1950<br />

2450<br />

2880<br />

3990<br />

2840<br />

3908<br />

2830<br />

3710<br />

3410<br />

3990<br />

4780<br />

4150<br />

4550<br />

5040<br />

2430<br />

3110<br />

280.0<br />

335.9<br />

322.2<br />

425.3<br />

265.0<br />

380.6<br />

259<br />

364<br />

25<br />

2<br />

21<br />

9<br />

192<br />

159<br />

-1.7<br />

+2.6<br />

-1.9<br />

+7.5<br />

+0.1<br />

+4.1<br />

+1.0<br />

+0.0<br />

-1.6<br />

+2.7<br />

3200<br />

4550<br />

März<br />

2450<br />

3505<br />

2440<br />

3516<br />

2450<br />

3210<br />

2058<br />

2770<br />

2036<br />

2692<br />

2030<br />

2470<br />

2880<br />

4180<br />

2850<br />

4180<br />

2820<br />

3810<br />

3380<br />

4100<br />

4740<br />

4170<br />

4650<br />

5150<br />

2420<br />

3130<br />

273.2<br />

331.6<br />

327.4<br />

424.0<br />

269.5<br />

366.5<br />

266<br />

391<br />

25<br />

2<br />

19<br />

1<br />

192<br />

157<br />

-0.7<br />

+2.1<br />

-0.6<br />

+7.7<br />

+1.0<br />

+3.7<br />

+5.2<br />

-1.3<br />

-0.5<br />

+2.6<br />

3250<br />

4767<br />

Apr<br />

2650<br />

3269<br />

2700<br />

3325<br />

2660<br />

3100<br />

2265<br />

2388<br />

2305<br />

2420<br />

2240<br />

2400<br />

3000<br />

4010<br />

2940<br />

4080<br />

2940<br />

3790<br />

3510<br />

4090<br />

4570<br />

4200<br />

4750<br />

5150<br />

2610<br />

3090<br />

276.9<br />

334.3<br />

415.0<br />

285.6<br />

312.5<br />

292<br />

346<br />

25<br />

2<br />

30<br />

11<br />

192<br />

147<br />

+0.4<br />

+2.2<br />

-1.7<br />

+1.4<br />

+1.1<br />

-0.5<br />

3688<br />

4350<br />

Mai<br />

*<br />

13<br />

Jun<br />

Jul<br />

Aug<br />

Sep<br />

Okt<br />

Nov<br />

Dez<br />

2849<br />

3200<br />

2870 2871 2761 2799 2759 2609 2725<br />

2963<br />

3100<br />

2990 2900 2770 2760 2725 2636 2808<br />

2880<br />

3180<br />

2920 2850 2720 2760 2720 2690 2720<br />

2494<br />

2500<br />

2386 2306 2216 2286 2219 2034 2150<br />

2488<br />

2450<br />

2376 2175 2196 2294 2228 2015 2202<br />

2390<br />

2400<br />

2330 2240 2230 2270 2210 2160 2170<br />

3630<br />

4100<br />

3780 3760 3700 3710 3800 3710 3690<br />

3213<br />

4100<br />

3476 3623 3653 3700 3651 3570 3520<br />

3320<br />

3770<br />

3490 3640 3640 3580 3610 3570 3530<br />

3550<br />

4300<br />

3630 3830 3880 3900 3900 3900 3930<br />

4760<br />

4130<br />

4630 4630 4070 4140 4130 4080 4130<br />

4750<br />

5500<br />

4750 4830 4890 4930 5010 5030 4940<br />

2820<br />

3100<br />

3030 3150 3190 3150 3100 3110 3080<br />

286.1 302.3 317.8 326.7 330.5 329.8 332.3 322.9<br />

351.8<br />

417.6<br />

389.2 417.6 412.4 426.6 436.9 438.2 426.6<br />

305.0<br />

317.5<br />

323.5 338.8 320.6 364.5 362.5 355.0 368.8<br />

342 341 332 324 334 324 306 319<br />

25<br />

2<br />

49<br />

39<br />

191<br />

148<br />

+1.4<br />

+2.7<br />

+2.8<br />

+2.8<br />

+1.3<br />

3800<br />

4250<br />

14<br />

61<br />

191<br />

+2.2<br />

+2.7<br />

+2.1<br />

+2.3<br />

+1.5<br />

2<br />

72<br />

191<br />

+2.2<br />

+1.8<br />

+3.7<br />

+3.9<br />

+1.4<br />

2<br />

89<br />

191<br />

+2.9<br />

+5.4<br />

+3.9<br />

+4.7<br />

+2.6<br />

Ø Trend<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

(+/-)<br />

+/-<br />

(+/-)<br />

2 2 2 2 -<br />

73 54 32 24 +<br />

189 195 195 194 -<br />

+2.9<br />

+12.2<br />

+4.2<br />

+3.0<br />

+4.8<br />

+3.5<br />

+8.7<br />

+4.2<br />

+1.7<br />

+3.7<br />

+2.5<br />

+7.1<br />

+4.6<br />

+2.0<br />

+3.4<br />

+0.8<br />

+3.5<br />

+3.5<br />

+0.3<br />

+2.1<br />

3650 3450 3300 3400 3488 3538 3725<br />

+1.5<br />

+2.4<br />

+2.8<br />

+7.7<br />

+2.6<br />

+3.9<br />

+1.8<br />

+0.0<br />

+1.3<br />

+2.8<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+<br />

+<br />

+<br />

+/-<br />

+<br />

+/-

Markt<strong>in</strong>fo 2010 (1. Zeile)<br />

Markt<strong>in</strong>fo 2011 (2. Zeile)<br />

Markt<strong>in</strong>fo 2012 (3. Zeile)<br />

VMP (26%, Sprüh, fob, Ozeanien)<br />

VMP (26%, Sprüh, fas, Fonterra,<br />

NZ, Term<strong>in</strong>) 1<br />

MMP (Lm, Sprüh, fob, Westeuropa)<br />

MMP (Lm, Sprüh, fob, Ozeanien)<br />

MMP (Lm, Sprüh, fas, Fonterra,<br />

NZ, Term<strong>in</strong>) 1<br />

MPC 70% (fas, Fonterra, NZ,<br />

Term<strong>in</strong>) 1<br />

Jan<br />

3300<br />

3800<br />

3352<br />

3463<br />

3753<br />

2925<br />

3250<br />

3063<br />

3500<br />

--<br />

2961<br />

3638<br />

--<br />

--<br />

Butter (fob, Westeuropa) 3813<br />

4775<br />

Butter (fob, Ozeanien) 3800<br />

4625<br />

Butterfett (100%, fas, Fonterra,<br />

NZ, Term<strong>in</strong>) 1<br />

4809<br />

5326<br />

5336<br />

Lagerhaltung weltweit<br />

(1‘000 t)<br />

USA: Butter (privat) 76.3<br />

53.9<br />

USA: MMP 60.8<br />

0.0<br />

Welt-<strong>Milch</strong>produktion (∆%<br />

Vorjahresperiode)<br />

Neuseeland<br />

Australien<br />

USA<br />

Wechselkurse<br />

€ / CHF (SNB)<br />

$ / CHF (SNB)<br />

+1.3<br />

+2.3<br />

-9.1<br />

-1.3<br />

-0.6<br />

+2.3<br />

1.4767<br />

1.2779<br />

1.0337<br />

0.9569<br />

Feb<br />

3138<br />

4169<br />

3523<br />

3597<br />

2625<br />

3800<br />

2750<br />

3850<br />

--<br />

2992<br />

--<br />

--<br />

3600<br />

5200<br />

3688<br />

4825<br />

4406<br />

5330<br />

92.1<br />

62.9<br />

21.3<br />

0.0<br />

+11.5<br />

+4.0<br />

-3.7<br />

+0.9<br />

+0.1<br />

+2.0<br />

1.4673<br />

1.2966<br />

1.0715<br />

0.9499<br />

März<br />

3217<br />

4592<br />

3282<br />

3701<br />

2675<br />

3750<br />

2825<br />

3833<br />

--<br />

3605<br />

--<br />

--<br />

3725<br />

5242<br />

3750<br />

4883<br />

4517<br />

5969<br />

89.0<br />

65.6<br />

11.8<br />

0.0<br />

+0.5<br />

+8.5<br />

-0.3<br />

+0.7<br />

+0.6<br />

+2.2<br />

1.4484<br />

1.2879<br />

1.0668<br />

0.9197<br />

Apr<br />

3750<br />

4113<br />

3200<br />

4327<br />

3100<br />

3525<br />

3550<br />

3769<br />

2750<br />

3927<br />

--<br />

--<br />

4175<br />

5063<br />

3800<br />

4750<br />

4165<br />

6284<br />

Mai<br />

*<br />

3963<br />

4200<br />

3291<br />

4337<br />

3163<br />

3800<br />

3500<br />

3900<br />

2825<br />

3759<br />

--<br />

--<br />

4400<br />

5300<br />

4075<br />

4900<br />

4008<br />

6148<br />

14<br />

Jun<br />

Jul<br />

Aug<br />

Sep<br />

Okt<br />

Nov<br />

Dez<br />

3850 3375 3150 3396 3475 3513 3550<br />

4092<br />

3986<br />

4027<br />

3989<br />

4019<br />

3958<br />

3435<br />

3958<br />

2917<br />

3958<br />

3649<br />

3753<br />

3485<br />

3753<br />

2938 2813 2825 2975 2963 2875 2925<br />

3225 3138 2981 3158 3125 3050 3075<br />

3847<br />

3900<br />

--<br />

--<br />

3682<br />

4075<br />

--<br />

6300<br />

3588<br />

3869<br />

--<br />

5990<br />

3030<br />

3869<br />

--<br />

5990<br />

2719<br />

3869<br />

--<br />

5990<br />

3163<br />

3638<br />

--<br />

--<br />

2927<br />

3638<br />

4425 4450 4500 4713 4863 4683 4575<br />

4050 4000 4000 4133 4350 4500 4500<br />

4976<br />

5977<br />

5572<br />

5276<br />

6169<br />

5431<br />

5273<br />

5431<br />

4477<br />

5431<br />

5283<br />

5336<br />

--<br />

--<br />

5175<br />

5336<br />

93.6 96.0 89.7 87.8 70.5 59.0 49.4 31.7 37.1<br />

3.6 2.7 0.9 1.8 0.9 0.9 0.0 0.0 0.0<br />

-14.2<br />

+2.7<br />

+1.5<br />

1.4339<br />

1.2978<br />

1.0684<br />

0.8987<br />

+8.1<br />

+4.6<br />

+1.1<br />

1.4199<br />

1.1284<br />

+4.3<br />

+3.0<br />

+2.4<br />

1.3774<br />

1.1282<br />

+5.7<br />

+3.2<br />

+2.9<br />

1.3471<br />

1.0549<br />

+4.6<br />

-0.5<br />

+2.7<br />

1.3428<br />

1.0398<br />

-1.8<br />

-1.9<br />

+3.3<br />

+4.4<br />

+0.6<br />

+2.9<br />

+3.4<br />

+1.3<br />

+2.7<br />

-4.6<br />

-1.7<br />

+2.5<br />

1.3085 1.3461 1.3445 1.2806<br />

1.0023 0.9685 0.9831 0.9683<br />

Ø Trend<br />

Kommentar<br />

Die <strong>Milch</strong>e<strong>in</strong>lieferungen <strong>in</strong> <strong>der</strong> EU s<strong>in</strong>d unverän<strong>der</strong>t steigend (Jan.-März: +2.6%); allerd<strong>in</strong>gs liegen die <strong>Fett</strong>-<br />

(-0.03%) <strong>und</strong> Eiweisswerte (-0.01%) unter dem Vorjahr. Der Markt ausserhalb EU wird als sehr tragfähig e<strong>in</strong>gestuft.<br />

Auf den <strong>in</strong>ternationalen Märkten ist unverän<strong>der</strong>t bis voraussichtlich nach <strong>der</strong> Sommerferienperiode von e<strong>in</strong>er<br />

preislichen Seitwärtsbewegung des Marktes auszugehen. Offen ist, wie sich die Preise ab September 2011 gr<strong>und</strong>sätzlich<br />

bewegen werden. Fonterra hat im Mai 2011 begonnen, MPC (70%) auf Internet zu versteigern. Ab Juli<br />

wird auch Cheddar als weiteres Produkt <strong>in</strong> die Plattform aufgenommen. Insgesamt führt dies zu e<strong>in</strong>er preislichen<br />

Plafonierung des Marktes <strong>der</strong> verschiedenen Commodities (AMF, MMP, VMP, MPC 70%, Cheddar) auf den <strong>in</strong>ternationalen<br />

Märkten (Weltmarkt).<br />

Die Wechselkurssituation ist für die Schweiz im Wesentlichen unverän<strong>der</strong>t angespannt.<br />

Bemerkungen:<br />

1 : Durchschnittspreise von abgeschlossenen Warenterm<strong>in</strong>geschäften [aktuellste Preise s<strong>in</strong>d fett/kursiv dargestellt].<br />

*: Aktuelle max. Werte [fett dargestellt] am Ausgabedatum<br />

Quellen: AMI, CLAL, dairyaustralia, dairynz, dcanz, eucolait, Fonterra, ife, LTO, Office d’élvage, SNB, ZMB.<br />

+1.1<br />

+5.?<br />

-0.4<br />

-0.1<br />

+1.8<br />

+2.2<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+/-<br />

+<br />

+<br />

+<br />

-<br />

+<br />

+/-<br />

+/-

9. Richtpreise Branchenorganisation <strong>Milch</strong><br />

In <strong>der</strong> nachfolgenden Tabelle s<strong>in</strong>d die im Rahmen <strong>der</strong> Branchenorganisation <strong>Milch</strong> für den<br />

Molkereimilchbereich periodisch beschlossenen Richtpreise publiziert.<br />

Periode „A-Richtpreis“ „B-Richtpreis“ „C-Richtpreis“<br />

Beschreibung<br />

Der Richtpreis gilt für <strong>Milch</strong> im A-Segment mit 4%<br />

<strong>Fett</strong>, 3.3% Eiweiss. Der Vorstand <strong>der</strong> BO <strong>Milch</strong><br />

legt diesen Richtpreis quartalsweise fest. Er<br />

orientiert sich dabei an <strong>der</strong> bisherigen Preisentwicklung<br />

für Molkereimilch, an <strong>der</strong> vergangenheitsbezogenen<br />

Kostenentwicklung für landwirtschaftliche<br />

Produktionsmittel <strong>und</strong> an <strong>der</strong> prospektiven<br />

Markte<strong>in</strong>schätzung.<br />

Als Richtpreis für das B-Segment gilt <strong>der</strong><br />

sogenannte Schwellenpreis. Dieser Preis<br />

wird auf <strong>der</strong> Basis des Rohstoffwertes e<strong>in</strong>es<br />

Kilogramms <strong>Milch</strong> bei <strong>der</strong> Verwertung zu<br />

Magermilchpulver für den Export auf den<br />

Weltmarkt <strong>und</strong> Butter für den Inlandmarkt<br />

festgelegt. Bei Exporten von fetthaltigen<br />

<strong>Milch</strong>produkten des B-Segmentes s<strong>in</strong>d<br />

preisliche Korrekturen möglich. Der Schwellenpreis<br />

wird monatlich von <strong>der</strong> Geschäftsstelle<br />

<strong>der</strong> BO <strong>Milch</strong> berechnet <strong>und</strong> publiziert.<br />

Jahr Monat (Rp./kg, franko Rampe, exkl. MWSt., 4.0% <strong>Fett</strong>, 3.3% Eiweiss)<br />

15<br />

Als Richtpreis für das C-Segment gilt <strong>der</strong><br />

Garantiepreis. Dieser Preis wird auf <strong>der</strong><br />

Basis des Rohstoffwertes e<strong>in</strong>es Kilogramms<br />

<strong>Milch</strong> bei e<strong>in</strong>er Verwertung zu Vollmilchpulver,<br />

Magermilchpulver <strong>und</strong> Butter für den<br />

Export auf den Weltmarkt festgelegt. Der<br />

Garantiepreis wird monatlich von <strong>der</strong><br />

Geschäftsstelle <strong>der</strong> BO <strong>Milch</strong> berechnet <strong>und</strong><br />

publiziert.<br />

2011 Januar 65.0 55.1 35.2<br />

2011 Februar 65.0 58.3 38.0<br />

2011 März 65.0 60.4 43.3<br />

2011 April 68.0 60.9 46.3<br />

2011 Mai 68.0 57.8 39.9<br />

2011 Juni 68.0