Wirtschaft aktiv - Mai 2014

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Steuer<br />

“25 Jahre Kalte Progression”<br />

Der Konsumkiller Nummer 1 wird 25<br />

Die volkswirtschaftlichen Auswirkungen<br />

der kalten Progression haben<br />

die Schmerzgrenze längst überschritten.<br />

Letztes Jahr 2,24 Mrd.<br />

und heuer 2,65 Mrd. sind ein Raubzug<br />

in den Taschen der arbeitenden<br />

Bevölkerung und gefährden den<br />

dringend notwendigen Binnenkonsum<br />

zur Stabilität der <strong>Wirtschaft</strong>.<br />

Die österreichische Steuerpolitik<br />

macht jede Kollektivvertragsverhandlung<br />

zum Witz. Lohnsteigerungen,<br />

die oft mit Kraftakten der<br />

Unternehmen den Mitarbeitern zugebilligt<br />

werden, drehen nach Abzug<br />

der Inflation und dank kalter Progression<br />

ins Minus und führen zu einem<br />

echten Lohnverlust. Das<br />

kommt einer staatlichen Enteignung<br />

gleich und wirkt sich negativ auf die<br />

Kaufkraft und das <strong>Wirtschaft</strong>swachstum<br />

aus!<br />

Schmerzgrenze erreicht<br />

Die Unternehmen sind mit der Entlohnung<br />

der Mitarbeiter längst an<br />

ihrer betriebswirtschaftlichen<br />

Schmerzgrenze angelangt! Die<br />

Bundesregierung muß diesen finanzpolitischen<br />

Diebstahl beenden!<br />

Wenn die kalte Progression nicht beseitigt<br />

wird, gibt es keine Impulse<br />

für eine Steigerung der Kaufkraft<br />

und damit für <strong>Wirtschaft</strong>swachstum.<br />

Der RfW fordert daher eine Steuerreform<br />

gegen die „kalte Progression“!<br />

Die aktuell von der Gesellschaft<br />

für <strong>Wirtschaft</strong>sforschung präsentierten<br />

Zahlen bestätigen erneut<br />

die Forderung nach einem Ende dieser<br />

unsäglichen Belastung von Erwerbseinkommen.<br />

Leider kommt<br />

diese Problematik in der notwendigen<br />

Steuerreformdiskussion nicht<br />

nur viel zu kurz, sondern wird von<br />

der Bundesregierung weiterhin völlig<br />

ausgeklammert.<br />

Anpassung der Bemessungsgrundlage<br />

und Reduktion der Tarifstufen<br />

notwendig<br />

Für den RfW ist daher im Zuge einer<br />

längst überfälligen Steuerreform<br />

eine Anpassung der steuerlichen Bemessungsgrundlage<br />

notwendig.<br />

Wenn man die Einkommensgrenze<br />

sukzessive der Inflation angepasst<br />

hätte, dann würde der Spitzensteuersatz<br />

von 50 Prozent heute erst bei<br />

Einkommen von mehr als 75.000 Euro<br />

greifen. Ohne Änderung der Bemessungsgrundlage<br />

bringt eine<br />

Steuerreform daher nichts. Im<br />

Gegenteil, der Mittelstand rutscht<br />

dann weiterhin kontinuierlich in höhere<br />

Steuerklassen, zahlt dadurch<br />

mehr Steuern und wird immer ärmer.<br />

Mit diesem bewussten Aufstellen<br />

einer Steuerfalle muss Schluss<br />

sein!<br />

Die Steuerbemessungsgrundlage ist<br />

seit 1989 nicht mehr angepasst worden.<br />

Zur Eindämmung der kalten<br />

Progression, die unmittelbare Auswirkungen<br />

auf die Kaufkraft der<br />

Österreicher und auf die Inlandsnachfrage<br />

nach sich zieht, fordert<br />

der RfW daher eine Anpassung der<br />

Bemessungsgrundlage und in weiterer<br />

Folge eine Koppelung an die<br />

jährliche Inflationsrate. Ebenso<br />

müssen die Tarifstufen reduziert<br />

werden. Es kann nicht sein, dass bei<br />

Lohn- und Gehaltserhöhungen immer<br />

nur der Finanzminister der<br />

Nutznießer ist und die Zeche die<br />

<strong>Wirtschaft</strong> und die Arbeitnehmer<br />

zahlen.<br />

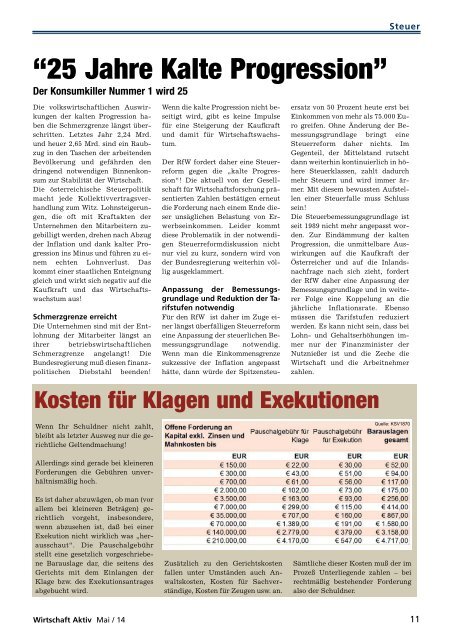

Kosten für Klagen und Exekutionen<br />

Wenn Ihr Schuldner nicht zahlt,<br />

bleibt als letzter Ausweg nur die gerichtliche<br />

Geltendmachung!<br />

Quelle: KSV1870<br />

Allerdings sind gerade bei kleineren<br />

Forderungen die Gebühren unverhältnismäßig<br />

hoch.<br />

Es ist daher abzuwägen, ob man (vor<br />

allem bei kleineren Beträgen) gerichtlich<br />

vorgeht, insbesondere,<br />

wenn abzusehen ist, daß bei einer<br />

Exekution nicht wirklich was „herausschaut“.<br />

Die Pauschalgebühr<br />

stellt eine gesetzlich vorgeschriebene<br />

Barauslage dar, die seitens des<br />

Gerichts mit dem Einlangen der<br />

Klage bzw. des Exekutionsantrages<br />

abgebucht wird.<br />

Zusätzlich zu den Gerichtskosten<br />

fallen unter Umständen auch Anwaltskosten,<br />

Kosten für Sachverständige,<br />

Kosten für Zeugen usw. an.<br />

Sämtliche dieser Kosten muß der im<br />

Prozeß Unterliegende zahlen – bei<br />

rechtmäßig bestehender Forderung<br />

also der Schuldner.<br />

<strong>Wirtschaft</strong> Aktiv <strong>Mai</strong> / 14 11