Diplomarbeit_Hermann_Grab

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite VI Anhänge / Ergänzungen / Verzeichnisse<br />

9 Anhang<br />

9.1 Anhang 1: Bemessungsmöglichkeiten operationeller Risiken nach Basel II<br />

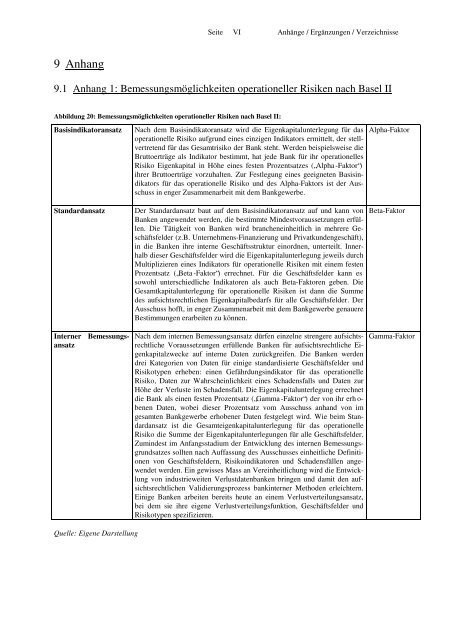

Abbildung 20: Bemessungsmöglichkeiten operationeller Risiken nach Basel II:<br />

Basisindikatoransatz<br />

Nach dem Basisindikatoransatz wird die Eigenkapitalunterlegung für das<br />

operationelle Risiko aufgrund eines einzigen Indikators ermittelt, der stellvertretend<br />

für das Gesamtrisiko der Bank steht. Werden beispielsweise die<br />

Bruttoerträge als Indikator bestimmt, hat jede Bank für ihr operationelles<br />

Risiko Eigenkapital in Höhe eines festen Prozentsatzes („Alpha -Faktor“)<br />

ihrer Bruttoerträge vorzuhalten. Zur Festlegung eines geeigneten Basisindikators<br />

für das operationelle Risiko und des Alpha-Faktors ist der Ausschuss<br />

in enger Zusammenarbeit mit dem Bankgewerbe.<br />

Alpha-Faktor<br />

Standardansatz<br />

Interner Bemessungsansatz<br />

Der Standardansatz baut auf dem Basisindikatoransatz auf und kann von<br />

Banken angewendet werden, die bestimmte Mindestvoraussetzungen erfüllen.<br />

Die Tätigkeit von Banken wird brancheneinheitlich in mehrere Geschäftsfelder<br />

(z.B. Unternehmens-Finanzierung und Privatkundengeschäft),<br />

in die Banken ihre interne Geschäftsstruktur einordnen, unterteilt. Innerhalb<br />

dieser Geschäftsfelder wird die Eigenkapitalunterlegung jeweils durch<br />

Multiplizieren eines Indikators für operationelle Risiken mit einem festen<br />

Prozentsatz („Beta -Faktor“) errechnet. Für die Geschäftsfelder kann es<br />

sowohl unterschiedliche Indikatoren als auch Beta-Faktoren geben. Die<br />

Gesamtkapitalunterlegung für operationelle Risiken ist dann die Summe<br />

des aufsichtsrechtlichen Eigenkapitalbedarfs für alle Geschäftsfelder. Der<br />

Ausschuss hofft, in enger Zusammenarbeit mit dem Bankgewerbe genauere<br />

Bestimmungen erarbeiten zu können.<br />

Nach dem internen Bemessungsansatz dürfen einzelne strengere aufsichtsrechtliche<br />

Voraussetzungen erfüllende Banken für aufsichtsrechtliche Eigenkapitalzwecke<br />

auf interne Daten zurückgreifen. Die Banken werden<br />

drei Kategorien von Daten für einige standardisierte Geschäftsfelder und<br />

Risikotypen erheben: einen Gefährdungsindikator für das operationelle<br />

Risiko, Daten zur Wahrscheinlichkeit eines Schadensfalls und Daten zur<br />

Höhe der Verluste im Schadensfall. Die Eigenkapitalunterlegung errechnet<br />

die Bank als einen festen Prozentsatz („Gamma -Faktor“) der von ihr erh o-<br />

benen Daten, wobei dieser Prozentsatz vom Ausschuss anhand von im<br />

gesamten Bankgewerbe erhobener Daten festgelegt wird. Wie beim Standardansatz<br />

ist die Gesamteigenkapitalunterlegung für das operationelle<br />

Risiko die Summe der Eigenkapitalunterlegungen für alle Geschäftsfelder.<br />

Zumindest im Anfangsstadium der Entwicklung des internen Bemessungsgrundsatzes<br />

sollten nach Auffassung des Ausschusses einheitliche Definitionen<br />

von Geschäftsfeldern, Risikoindikatoren und Schadensfällen angewendet<br />

werden. Ein gewisses Mass an Vereinheitlichung wird die Entwicklung<br />

von industrieweiten Verlustdatenbanken bringen und damit den aufsichtsrechtlichen<br />

Validierungsprozess bankinterner Methoden erleichtern.<br />

Einige Banken arbeiten bereits heute an einem Verlustverteilungsansatz,<br />

bei dem sie ihre eigene Verlustverteilungsfunktion, Geschäftsfelder und<br />

Risikotypen spezifizieren.<br />

Beta-Faktor<br />

Gamma-Faktor<br />

Quelle: Eigene Darstellung