Kristensen Private INVEST 02 GmbH & Co. KG - Beteiligungsfinder.de

Kristensen Private INVEST 02 GmbH & Co. KG - Beteiligungsfinder.de

Kristensen Private INVEST 02 GmbH & Co. KG - Beteiligungsfinder.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

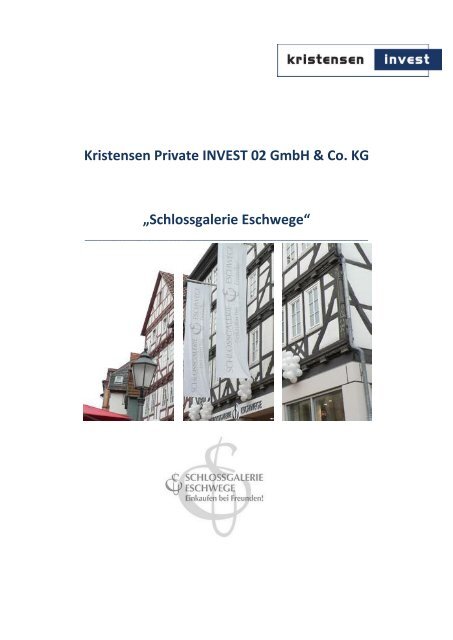

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong><br />

„Schlossgalerie Eschwege“<br />

____________________________________________________________________

Regionale Investments für regionale Investoren

Inhaltsverzeichnis<br />

Das Angebot im Überblick ................................................................................................................................ 1<br />

Erklärung zur Prospektverantwortung ........................................................................................................... 13<br />

Risiken ........................................................................................................................................................... 14<br />

Der Emittent .................................................................................................................................................. 26<br />

Wirtschaftliche Grundlagen ........................................................................................................................... 31<br />

Die Anlageziele und Anlagepolitik <strong>de</strong>r Vermögensanlage ................................................................................ 31<br />

Die Investition ................................................................................................................................................... 36<br />

Liquiditätsrechnung (Prognose) ........................................................................................................................ 39<br />

Steuerliche Ergebnisrechnung (Prognose) ........................................................................................................ 43<br />

Anleger-Ergebnisrechnung (Prognose) ............................................................................................................. 44<br />

Liquidationsrechnung (Prognose) ..................................................................................................................... 47<br />

Sensitivitätsanalyse (Abweichung von <strong>de</strong>r Prognose) ...................................................................................... 48<br />

Vermögens-, Finanz- und Ertragslage <strong>de</strong>s Emittenten ..................................................................................... 49<br />

Rechtliche Grundlagen ................................................................................................................................... 54<br />

Steuerliche Grundlagen .................................................................................................................................. 68<br />

Wesentliche Vertragspartner / Verflechtungen .............................................................................................. 77<br />

Zeichnungshinweise ....................................................................................................................................... 81<br />

Der Gesellschaftsvertrag im Wortlaut ............................................................................................................ 83<br />

Der Treuhandvertrag im Wortlaut ................................................................................................................ 110<br />

Verbraucherinformation für <strong>de</strong>n Fernabsatz ................................................................................................ 127<br />

Die inhaltliche Richtigkeit <strong>de</strong>r im Prospekt gemachten Angaben ist nicht Gegenstand <strong>de</strong>r Prüfung<br />

<strong>de</strong>s Prospekts durch die BaFin.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> Inhaltsverzeichnis

Das Angebot im Überblick<br />

Vermögensanlage, Art <strong>de</strong>r Beteiligung<br />

Das Beteiligungsangebot bietet <strong>de</strong>m Anleger<br />

die Möglichkeit zur Beteiligung an <strong>de</strong>r <strong>Kristensen</strong><br />

<strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong> mit<br />

Sitz in Berlin (nachfolgend <strong>de</strong>r „Emittent“). Die<br />

Beteiligung erfolgt mittelbar als Treugeber<br />

über die CT legal Fondstreuhand <strong>GmbH</strong>, Hamburg.<br />

Nach Einzahlung <strong>de</strong>s Beteiligungsbetrages<br />

und Erteilung <strong>de</strong>r erfor<strong>de</strong>rlichen Vollmachten<br />

kann die Beteiligung wahlweise je<strong>de</strong>rzeit<br />

in eine Direktbeteiligung als Kommanditist<br />

umgewan<strong>de</strong>lt wer<strong>de</strong>n.<br />

Der Emittent hat die Einzelhan<strong>de</strong>lsimmobilie<br />

„Schlossgalerie“ in Eschwege erworben. Die<br />

Schlossgalerie ist <strong>de</strong>r zentrale Einkaufstreff in<br />

Eschwege und vereinigt in 1A-Lage dieser<br />

Stadt rund 22 % <strong>de</strong>r gesamten Einzelhan<strong>de</strong>lsfläche<br />

<strong>de</strong>r Stadt.<br />

Standort Eschwege<br />

Die schöne Fachwerkstadt Eschwege liegt im<br />

Herzen <strong>de</strong>s Werra-Meißner-Kreises in Nordhessen<br />

und kann auf eine lange Geschichtevon<br />

über 1000 Jahren zurückblicken. Mehr als<br />

1000 Fachwerkhäuser in <strong>de</strong>r Altstadt,<br />

Fußgängerzonen, Cafés und Restaurants la<strong>de</strong>n<br />

die rund 20.000 Einwohner <strong>de</strong>r Kernstadt, die<br />

über 100.000 Bewohner <strong>de</strong>s umliegen<strong>de</strong>n<br />

Landkreises Werra-Meißner und die zahlreichen<br />

Touristen, die ihren Urlaub im Werratal<br />

verbringen, zum Bummeln und Verweilen ein.<br />

Zahlreiche Freizeit- und Erholungsmöglichkeiten<br />

machen die Kreisstadt am Wasser beson<strong>de</strong>rs<br />

lebenswert. Der<br />

ca. 100 ha große Werratalsee,<br />

<strong>de</strong>r idyllisch<br />

am Fuße <strong>de</strong>r Eschweger<br />

Leuchtberge liegt,<br />

ist im Sommer wie im<br />

Winter beliebter Anlaufpunkt<br />

und lädt<br />

zum Ba<strong>de</strong>n, Segeln,<br />

und Wan<strong>de</strong>rn ein.<br />

Eschwege liegt zentral in <strong>de</strong>r Mitte Deutschlands<br />

und ist sowohl mit <strong>de</strong>m Auto als auch<br />

mit <strong>de</strong>r Bahn gut erreichbar. Durch die Stadt<br />

führen die Bun<strong>de</strong>sstraßen 27, 249 und 452.<br />

Die nächstgelegenen Autobahnen sind die A 4<br />

Frankfurt-Dres<strong>de</strong>n und die A 7 Hannover-<br />

Würzburg. Die nahe Autobahn 44 von Kassel<br />

nach Eisenach befin<strong>de</strong>t sich <strong>de</strong>rzeit im Bau.<br />

Die nächste hessische Großstadt ist Kassel (ca.<br />

52 km nordwestlich); die nächste nie<strong>de</strong>rsächsische<br />

Großstadt ist Göttingen (ca. 55 km<br />

nördlich).<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 1

Standort Eschwege, Hessen<br />

Grundstücksgröße Ca. 3.526 m²<br />

Baujahr 1996/1997, Umbau 2010<br />

Geschosse 4 Vollgeschosse<br />

Vermietbare Fläche Ca. 5.497 m²<br />

Mieteinheiten 14<br />

Stellplätze 4<br />

Jahresmiete Soll (nettokalt) Rund 485.000,00 Euro<br />

Durchschnittliche Miete je m² und Monat 7,82 Euro<br />

Vermietungsstand (1) 98,34 % (finanziell)<br />

Hauptmieter Karl Vockeroth Bekleidungshäuser <strong>GmbH</strong><br />

(1) Die Flächen sind zu 100% an die Generalmieterin vermietet. Die Angabe <strong>de</strong>s Vermietungsstan<strong>de</strong>s bezieht sich auf <strong>de</strong>n Bestand <strong>de</strong>r Miet-<br />

verhältnisse mit <strong>de</strong>n Nutzern (Untermietern) <strong>de</strong>s Objektes.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 2

Immobilie und Vermietungsstand<br />

Das ehemalige Hertie-Kaufhaus im Zentrum<br />

von Eschwege wur<strong>de</strong> nach <strong>de</strong>r Insolvenz <strong>de</strong>s<br />

Warenhauskonzerns im Jahr 2010 zum zentralen<br />

Einzelhan<strong>de</strong>lsstützpunkt mit attraktivem<br />

Anbietermix aufwendig umgebaut. Es repräsentiert<br />

rund 22 % <strong>de</strong>r gesamten Einzelhan<strong>de</strong>lsverkaufsfläche<br />

<strong>de</strong>r Stadt. Nach ihrer<br />

grundlegen<strong>de</strong>n Revitalisierung stellt die<br />

Schlossgalerie mit ihren zahlreichen regionalen<br />

Mietern wie<strong>de</strong>r <strong>de</strong>n Hauptanlaufpunkt für<br />

einen Einkaufsbummel in <strong>de</strong>r Innenstadt dar.<br />

Mieter und Mietverträge<br />

Es besteht ein Generalmietvertrag mit <strong>de</strong>r<br />

Projektentwicklungsgesellschaft Eschwege<br />

mbH, <strong>de</strong>ren alleinige Gesellschafterin die<br />

Kreisstadt Eschwege ist. Die Generalmieterin<br />

hat Untermietverträge mit <strong>de</strong>n Endnutzern<br />

<strong>de</strong>r Einzelhan<strong>de</strong>lsflächen geschlossen. Ankermieter<br />

ist <strong>de</strong>r regional bekannte, bonitätsstarke<br />

Textilfilialist Vockeroth, <strong>de</strong>r mit insgesamt<br />

2.468 m² Mietfläche (= rund 45 %) die größte<br />

Fläche im Center belegt und als neues<br />

„Schwergewicht“ in <strong>de</strong>r Einzelhan<strong>de</strong>lsszene<br />

von Eschwege eine eigenständige regionale<br />

Anziehungskraft entwickeln wird. Der Mietvertrag<br />

mit Vockeroth hat eine Festlaufzeit<br />

von 10 Jahren ab Bezug zuzüglich fünf Verlängerungsoptionen<br />

zu je 3 Jahren.<br />

Auch bei <strong>de</strong>r Vermietung <strong>de</strong>r weiteren Flächen<br />

hat man sich bewusst für Unternehmer aus<br />

<strong>de</strong>r Region und vor Ort entschie<strong>de</strong>n. Ein gesun<strong>de</strong>r<br />

Mix aus Textil, Spielwaren, Living und<br />

Parfümerie sichert eine nachhaltige Attraktivität<br />

und Standortqualität und macht Einkaufen<br />

zum Erlebnis. Das Café im 2. Obergeschoss mit<br />

großer Terrasse und Blick auf das Schloss,<br />

einer schönen Aussicht auf die Altstadt und<br />

die Werra run<strong>de</strong>t das Objekt ab.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 3

Der Generalmietvertrag hat eine Laufzeit bis<br />

zum 31.01.2<strong>02</strong>0, kann aber unter bestimmten<br />

Umstän<strong>de</strong>n vorzeitig gekündigt wer<strong>de</strong>n. In<br />

diesem Fall wer<strong>de</strong>n die bestehen<strong>de</strong>n Untermietverhältnisse,<br />

<strong>de</strong>ren Restlaufzeiten heute<br />

überwiegend rund 9 Jahre betragen, vom<br />

Emittenten fortgesetzt.<br />

Mikro-Standort<br />

Der Immobilienstandort befin<strong>de</strong>t sich in Zentrumslage<br />

direkt im Herzen <strong>de</strong>r <strong>de</strong>nkmalgeschützten<br />

Altstadt von Eschwege, die in diesem<br />

Bereich gleichzeitig auch <strong>de</strong>n für <strong>de</strong>n<br />

zentrenrelevanten Einzelhan<strong>de</strong>l klaren und<br />

dominieren<strong>de</strong>n Schwerpunkt für Eschwege<br />

und die Region darstellt.<br />

Die Innenstadt von Eschwege wird durch die<br />

Fußgängerzonen Stad, Forstgasse, Herrengasse,<br />

Enge Gasse und Marktstraße <strong>de</strong>finiert. Der<br />

Stad bil<strong>de</strong>t auf einer Länge von rund 100 m die<br />

1A-Lage. Er stellt die zentrale innerstädtische<br />

Achse dar, die alle wesentlichen<br />

Passantenfrequenzen <strong>de</strong>r Altstadt bün<strong>de</strong>lt: So<br />

mün<strong>de</strong>n hier die Fußgängerverkehre <strong>de</strong>r Altstadtbereiche<br />

sowie die <strong>de</strong>r außerhalb <strong>de</strong>s<br />

Altstadtringes situierten Großparkplätze.<br />

Das Objekt grenzt mit einer rund 15 m breiten<br />

Fassa<strong>de</strong>nfront direkt an <strong>de</strong>n Straßenzug Stad.<br />

Die Verkaufsfläche zieht sich rund 40 m in die<br />

Tiefe und berührt im rückwärtigen Teil auf<br />

einer Länge von rund 50 m die auf <strong>de</strong>n Stad<br />

zulaufen<strong>de</strong> Schildgasse. Das Umfeld wird<br />

hauptsächlich durch Fachwerkhäuser mit zumeist<br />

ebenerdigem Einzelhan<strong>de</strong>l sowie Büro-<br />

und Wohnnutzungen in <strong>de</strong>n Obergeschossen<br />

geprägt.<br />

Der benachbarte Einzelhan<strong>de</strong>l ist im unteren<br />

bis mittleren Genre positioniert und sowohl<br />

auf <strong>de</strong>n kurzfristigen als auch <strong>de</strong>n mittelfristigen<br />

Bedarf ausgerichtet. Der Anteil an prominenten<br />

Filialketten ist insgesamt überschaubar.<br />

Namhafte Anbieter sind: C & A, Woolworth,<br />

Esprit, Jeans Fritz, Reno, Bonita, Bijou<br />

Brigitte, Tchibo und dm Drogerie.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 4

Einzelhan<strong>de</strong>lskennzahlen*<br />

Stadt Eschwege<br />

Kaufkraftkennziffer 2010 pro Einwohner ** 95,76<br />

Umsatzkennziffer 2010 pro Einwohner ** 185,38<br />

Zentralitätskennziffer 2010 ** 193,60<br />

Einzelhan<strong>de</strong>lskaufkraft pro Einwohner 2010 in Euro 4.871,89<br />

Einzelhan<strong>de</strong>lsumsatz absolut 2010 in Euro 176.810.000,00<br />

Einzelhan<strong>de</strong>lsumsatz pro Einwohner 2010 in Euro 8.773,60<br />

Filialisierungsgrad (Stand: Juni 2010) ***<br />

52,1 %<br />

* Quelle: Statistik auf <strong>de</strong>n Punkt, Fakten 1, Einzelhan<strong>de</strong>l in Nordhessen 2011, Veröffentlichung <strong>de</strong>r IHK Kassel<br />

** Bun<strong>de</strong>sdurchschnitt = 100<br />

*** Quelle: Brockhoff & Partner, Atlas <strong>de</strong>r 1a-Lagen, 2010<br />

Erläuterung <strong>de</strong>r Kennzahlen<br />

Kaufkraftkennziffer<br />

Die Kaufkraftkennziffer ergänzt die Angabe<br />

über die Einwohnerzahl eines Standortes um<br />

ein qualitatives Kriterium. Sie gibt an, wie<br />

hoch das einzelhan<strong>de</strong>lsrelevante Kaufkraftpotenzial<br />

eines je<strong>de</strong>n Einwohners <strong>de</strong>s Standortes<br />

ist. Der Durchschnittswert liegt bun<strong>de</strong>sweit<br />

normiert bei 100. Ein Wert oberhalb von 100<br />

signalisiert ein überdurchschnittliches Kaufkraftpotenzial.<br />

Die Kaufkraftkennziffer erlaubt<br />

jedoch keine Aussage darüber, ob das vorhan<strong>de</strong>ne<br />

Kapital tatsächlich vor Ort ausgegeben<br />

wird.<br />

Umsatzkennziffer<br />

Die Umsatzkennziffer errechnet sich aus <strong>de</strong>m<br />

Umsatz am Ort im Verhältnis zu <strong>de</strong>n mittleren<br />

Verbrauchsausgaben auf Bun<strong>de</strong>sebene und ist<br />

somit ein Indikator dafür, wie hoch die Einzelhan<strong>de</strong>lsausgaben<br />

<strong>de</strong>r Verbraucher konkret am<br />

Ort im Verhältnis zum Durchschnitt sind. Der<br />

normierte Bun<strong>de</strong>sdurchschnitt beträgt hier<br />

ebenfalls 100.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 5

Zentralitätskennziffer<br />

Die Zentralitätskennziffer setzt Kaufkraft und<br />

Umsatzkennziffer in Relation und zeigt an, ob<br />

Kaufkraft von einem Standort zu- o<strong>de</strong>r abfließt.<br />

Eine Zahl über 100 signalisiert, dass die<br />

Kaufkraftzuflüsse aus <strong>de</strong>m Umland höher sind<br />

als die Abflüsse. Insofern beleuchtet die Zentralitätskennziffer<br />

<strong>de</strong>utlich die Attraktivität<br />

eines Standortes für <strong>de</strong>n Einzelhan<strong>de</strong>l.<br />

Filialisierungsgrad<br />

Der Filialisierungsgrad gibt das Verhältnis zwischen<br />

Filialisten und lokalen Einzelhändlern<br />

vor Ort an. Bemessungsgrundlage sind alle im<br />

Atlas <strong>de</strong>r 1a-Lagen <strong>de</strong>r Firma Brockhoff &<br />

Partner aufgeführten Einzelhan<strong>de</strong>lslagen. In<br />

<strong>de</strong>r Regel wird bei <strong>de</strong>n Filialisten noch einmal<br />

zwischen internationalen, nationalen und<br />

regionalen Filialisten unterschie<strong>de</strong>n. Entsprechen<strong>de</strong><br />

Daten stehen für <strong>de</strong>n Standort<br />

Eschwege aber nicht zur Verfügung.<br />

Brockhoff & Partner ist eines <strong>de</strong>r führen<strong>de</strong>n<br />

<strong>de</strong>utschen Analyseunternehmen, das sich<br />

überwiegend mit <strong>de</strong>m speziellen Marktsegment<br />

<strong>de</strong>r insgesamt rund 17.000 einzelhan<strong>de</strong>lsgenutzten<br />

Immobilien in <strong>de</strong>n frequenz-<br />

und umsatzstärksten Bereichen <strong>de</strong>r <strong>de</strong>utschen<br />

Innenstädte und Fußgängerzonen in Städten<br />

ab 30.000 Einwohnern befasst. Das Unternehmen<br />

liefert mit seinem Atlas <strong>de</strong>r 1a-Lagen<br />

anerkannte Standortdaten und<br />

-einschätzungen.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 6

Erfahrener Partner<br />

<strong>Kristensen</strong> Properties <strong>GmbH</strong> mit Sitz in Berlin<br />

und Nie<strong>de</strong>rlassungen in Regensburg und Bremen<br />

ist eine mittelbare 100%ige Tochter <strong>de</strong>r<br />

dänischen <strong>Kristensen</strong> Properties A/S (Aktiengesellschaft<br />

nach dänischem Recht).<br />

<strong>Kristensen</strong> Properties A/S, 1998 gegrün<strong>de</strong>t, ist<br />

einer <strong>de</strong>r größten und führen<strong>de</strong>n Initiatoren<br />

von Immobilienfonds in Dänemark mit Sitz in<br />

Aalborg und einer Nie<strong>de</strong>rlassung in Kopenhagen.<br />

(Hauptsitz <strong>Kristensen</strong> Properties A/S in Aalborg/DK)<br />

Die Akquisition und Analyse von Objekten, die<br />

Durchführung <strong>de</strong>r Due Diligence Prozesse, <strong>de</strong>r<br />

Ankauf und das Immobilienmanagement liegen<br />

dabei in <strong>de</strong>r Verantwortung <strong>de</strong>r <strong>Kristensen</strong><br />

Properties <strong>GmbH</strong>.<br />

Seit Markteintritt in Deutschland im Jahr 20<strong>02</strong><br />

wur<strong>de</strong>n mit verschie<strong>de</strong>nen Fonds insgesamt<br />

Immobilien im Gesamtvolumen von ca. 1,2<br />

Milliar<strong>de</strong>n Euro erworben, darunter mehr als<br />

50 Einzelhan<strong>de</strong>lsimmobilien, 12 Büroobjekte<br />

und 18.000 Wohneinheiten. Nach einigen<br />

erfolgreichen Verkäufen beträgt das Volumen<br />

<strong>de</strong>s aktuellen Portfolios ca. 1 Milliar<strong>de</strong> Euro.<br />

Die Immobilien wur<strong>de</strong>n für verschie<strong>de</strong>ne<br />

Fonds in <strong>de</strong>n Immobilienklassen Retail, Büro<br />

und Wohnimmobilien erworben. Fondszeichner<br />

sind sowohl institutionelle Investoren als<br />

auch private Anleger aus Dänemark.<br />

Alle gewerblichen Immobilien wer<strong>de</strong>n nach<br />

Ankauf von <strong>de</strong>n Immobilienmanagement-<br />

Teams von <strong>Kristensen</strong> Properties <strong>GmbH</strong> in<br />

Berlin und <strong>de</strong>n Nie<strong>de</strong>rlassungen betreut. Die<br />

Wohnungsbestän<strong>de</strong> von <strong>Kristensen</strong> Properties<br />

A/S, die in einem an <strong>de</strong>r dänischen Fondsbörse<br />

notierten Fonds gehalten wer<strong>de</strong>n, wer<strong>de</strong>n<br />

von eigenen Managementgesellschaften, die<br />

ihren Sitz in Berlin, Braunschweig und Merseburg<br />

haben, verwaltet. Seit 2008 hat das Unternehmen<br />

zu<strong>de</strong>m im Auftrag überwiegend<br />

dänischer Banken das Immobilienmanagement<br />

von Portfolios an<strong>de</strong>rer dänischer Immobilieninvestoren<br />

in Deutschland, England,<br />

Finnland und Dänemark übernommen. Der<br />

aktuelle Marktwert dieser Portfolios liegt<br />

ebenfalls bei ca. 1 Milliar<strong>de</strong> Euro. Damit hat<br />

KRISTENSEN PROPERTIES <strong>de</strong>rzeit Immobilien<br />

von ca. 2 Milliar<strong>de</strong>n Euro im Management.<br />

In konsequenter Weiterentwicklung <strong>de</strong>r bisherigen<br />

Geschäftstätigkeit und basierend auf<br />

langjähriger Erfahrung, <strong>de</strong>n bestehen<strong>de</strong>n<br />

Strukturen und bisherigen Erfolgen gestaltet<br />

die <strong>Kristensen</strong> Invest <strong>GmbH</strong> seit 2011 geschlossene<br />

Immobilienfonds für <strong>de</strong>utsche<br />

Kapitalanleger.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 7

Anlegerkreis und Beteiligungslaufzeit<br />

Das Angebot richtet sich an in Deutschland<br />

unbeschränkt steuerpflichtige natürliche Personen,<br />

die ihre Beteiligung im Privatvermögen<br />

halten, über allgemeine Erfahrungen auf <strong>de</strong>m<br />

Gebiet <strong>de</strong>r Kapitalanlage verfügen, eine Immobilienanlage<br />

mit einem angemessenen<br />

unternehmerischen Risiko suchen und bereit<br />

sind, ein langfristiges Engagement einzugehen<br />

und die über einen ausreichen<strong>de</strong>n finanziellen<br />

Spielraum verfügen. Der Planungshorizont <strong>de</strong>r<br />

Vermögensanlage beträgt gut 15 Jahre.<br />

Die mit <strong>de</strong>r Vermögensanlage verbun<strong>de</strong>nen<br />

Rechte<br />

Laut Gesellschaftsvertrag verfügt je<strong>de</strong>r Anleger<br />

insbeson<strong>de</strong>re über Auskunfts- und Einsichtsrechte,<br />

das Recht zur Teilnahme an Gesellschafterversammlungen,<br />

das Stimmrecht,<br />

die Teilnahme am Vermögen und an Gewinn<br />

und Verlusten <strong>de</strong>r Gesellschaft, das Recht zur<br />

Veräußerung (Übertragung o<strong>de</strong>r sonstige Verfügung)<br />

<strong>de</strong>r Beteiligung im Ganzen mit schriftlicher<br />

Zustimmung <strong>de</strong>r geschäftsführen<strong>de</strong>n<br />

Kommanditistin, das Recht zur Kündigung <strong>de</strong>r<br />

Gesellschaft (Frist sechs Monate zum En<strong>de</strong><br />

eines Kalen<strong>de</strong>rjahres, frühestens mit Wirkung<br />

zum 31.12.2<strong>02</strong>7) und Anspruch auf Beteiligung<br />

am Liquidationserlös. Die mit <strong>de</strong>r Beteiligung<br />

verbun<strong>de</strong>nen Rechte und Pflichten <strong>de</strong>r Anleger<br />

sind in Abschnitt „Rechtliche Grundlagen“<br />

ab Seite 54 ausführlich dargestellt und ergeben<br />

sich im Einzelnen aus <strong>de</strong>m ab Seite 83<br />

abgedruckten Gesellschaftsvertrag.<br />

Fondsvolumen, Min<strong>de</strong>stzeichnungssumme<br />

Der Gesamtbetrag <strong>de</strong>r angebotenen Vermögensanlage<br />

(ohne die Einlage <strong>de</strong>r geschäftsführen<strong>de</strong>n<br />

Kommanditistin und <strong>de</strong>r Treuhandkommanditistin)<br />

beträgt 2.330.000,00 Euro<br />

(Art: Kommanditkapital) zuzüglich Agio. Die<br />

Min<strong>de</strong>steinlage beträgt 10.000,00 Euro (zuzüglich<br />

5 % Agio). Höhere Einlagen müssen<br />

durch 1.000 ohne Rest teilbar sein. Die maximale<br />

Anzahl <strong>de</strong>r zu begeben<strong>de</strong>n Kommanditanteile<br />

beträgt rechnerisch 233 Anteile in<br />

Höhe <strong>de</strong>r Min<strong>de</strong>stzeichnungssumme. Die endgültige<br />

Anzahl ergibt sich aus <strong>de</strong>m Umfang <strong>de</strong>r<br />

tatsächlichen Zeichnungswünsche <strong>de</strong>r Anleger.<br />

Wesentliche Grundlagen <strong>de</strong>r steuerlichen<br />

Konzeption<br />

Der Emittent ist eine steuerlich transparente<br />

Kommanditgesellschaft. Die Anleger erzielen<br />

hauptsächlich Einkünfte aus Vermietung und<br />

Verpachtung. Die Einkünfte unterliegen beim<br />

Anleger <strong>de</strong>r individuellen Einkommensbesteuerung.<br />

Daneben wer<strong>de</strong>n in untergeordnetem<br />

Umfang Einkünfte aus Kapitalvermögen erzielt,<br />

die <strong>de</strong>r sogenannten Abgeltungssteuer<br />

unterliegen. Veräußerungsgewinne sind voraussichtlich<br />

steuerfrei, wenn <strong>de</strong>r Verkauf <strong>de</strong>r<br />

Immobilie wie geplant frühestens nach Ablauf<br />

von zehn Jahren erfolgt. Der Anbieter übernimmt<br />

keine Zahlung von Steuern für <strong>de</strong>n<br />

Anleger, § 4 Satz 1 Nr. 2 Vermögensanlagen-<br />

Verkaufsprospektverordnung<br />

(VermVerkProspV).<br />

Eine <strong>de</strong>taillierte Darstellung <strong>de</strong>r steuerlichen<br />

Konzeption kann <strong>de</strong>m Abschnitt „Steuerliche<br />

Grundlagen“ ab Seite 67 entnommen wer<strong>de</strong>n.<br />

Übertragbarkeit <strong>de</strong>r Vermögensanlage/<br />

Freie Han<strong>de</strong>lbarkeit<br />

Die Übertragung <strong>de</strong>r vom Anleger an <strong>de</strong>m<br />

Emittenten erworbenen Anteile auf Dritte ist<br />

im Wege <strong>de</strong>r Abtretung grundsätzlich jeweils<br />

zum 31. Dezember eines je<strong>de</strong>n Jahres möglich.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 8

Die Verfügung über Kommanditanteile einschließlich<br />

<strong>de</strong>r Verpfändung <strong>de</strong>r Anteile an<br />

Dritte bedarf zu ihrer Wirksamkeit <strong>de</strong>r vorherigen<br />

schriftlichen Zustimmung <strong>de</strong>r geschäftsführen<strong>de</strong>n<br />

Kommanditistin. Die Zustimmung<br />

darf nur aus wichtigem Grund versagt wer<strong>de</strong>n.<br />

Ferner ist die Übertragung aller Rechte und<br />

Pflichten aus <strong>de</strong>m abgeschlossenen Treuhandvertrag<br />

notwendig. Im Falle einer Übertragung<br />

o<strong>de</strong>r sonstigen Verfügung o<strong>de</strong>r Belastung<br />

muss die verbleiben<strong>de</strong> und die entstehen<strong>de</strong><br />

Beteiligung min<strong>de</strong>stens 5.000,00 Euro betragen.<br />

Je<strong>de</strong> Beteiligung muss durch 1.000 teilbar<br />

sein. Die Übertragung ist nur zum 31.12. eines<br />

Jahres möglich. Insoweit ist die freie<br />

Han<strong>de</strong>lbarkeit <strong>de</strong>r Anteile eingeschränkt<br />

(§ 4 Satz 1 Nr. 3 VermVerkProspV). Eine <strong>de</strong>taillierte<br />

Darstellung <strong>de</strong>r Regelungen zur Übertragung<br />

<strong>de</strong>r Anteile ist unter „Übertragung und<br />

Vererbung von Gesellschaftsanteilen“ ab Seite<br />

59 f. dargestellt.<br />

Für die Anteile besteht kein einer Wertpapierbörse<br />

vergleichbarer Zweitmarkt. Deshalb<br />

kann es für einen Anleger schwierig sein, einen<br />

Interessenten für <strong>de</strong>n zu veräußern<strong>de</strong>n<br />

Anteil zu fin<strong>de</strong>n. Der Preis richtet sich nach<br />

Angebot und Nachfrage. Kurzfristige Veräußerungswünsche<br />

beinhalten generell ein erhöh-<br />

tes Risiko von Preisabschlägen. Es kann auch<br />

nicht ausgeschlossen wer<strong>de</strong>n, dass sich kein<br />

Käufer für <strong>de</strong>n Anteil fin<strong>de</strong>t. In diesem Fall<br />

kann <strong>de</strong>r Anleger nicht vor <strong>de</strong>m 31.12.2<strong>02</strong>7<br />

aus <strong>de</strong>r Gesellschaft Ausschei<strong>de</strong>n (vgl. „Risiko<br />

fehlen<strong>de</strong>r freier Han<strong>de</strong>lbarkeit“, Seite 22).<br />

Zahlstelle<br />

Die <strong>Kristensen</strong> Fondsverwaltungs <strong>GmbH</strong> als<br />

geschäftsführen<strong>de</strong> Kommanditistin, Carmerstraße<br />

13, 10623 Berlin, fungiert als Zahlstelle<br />

und führt die Zahlungen an die Anleger aus<br />

(§ 4 Satz 1 Nr. 4 VermVerkProspV). Sie hält<br />

auch <strong>de</strong>n Verkaufsprospekt zur kostenlosen<br />

Ausgabe bereit, § 9 Abs. 2 Verkaufsprospektgesetz<br />

(VerkProspG).<br />

Zahlung <strong>de</strong>s Zeichnungspreises<br />

Die Anleger haben <strong>de</strong>n Beteiligungsbetrag<br />

zuzüglich 5 % Agio, berechnet auf <strong>de</strong>n Beteiligungsbetrag<br />

<strong>de</strong>s Anlegers, nach Erhalt <strong>de</strong>r<br />

Annahmeerklärung ihres Beitritts unverzüglich<br />

einzuzahlen (§ 4 Satz 1 Nr. 5<br />

VermVerkProspV).<br />

Die Zahlung ist auf das folgen<strong>de</strong> Konto <strong>de</strong>r<br />

CT legal Fondstreuhand <strong>GmbH</strong>, Neuer Wall 46,<br />

20354 Hamburg, einzuzahlen:<br />

Bank: HSH Nordbank AG<br />

Konto-Nr.: 1001 227 444<br />

BLZ: 210 500 00<br />

IBAN: DE88210500001001227444<br />

BIC: HSHNDEHH<br />

Entgegennahme <strong>de</strong>s Zeichnungsscheines<br />

Die Beitrittserklärungen <strong>de</strong>r Anleger nimmt<br />

die Treuhän<strong>de</strong>rin entgegen (§ 4 Satz 1 Nr. 6<br />

VermVerkProspV):<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 9

CT legal Fondstreuhand <strong>GmbH</strong><br />

Neuer Wall 46, 20354 Hamburg<br />

Tel.: +49 (40) 36801869<br />

Fax: +49 (49) 375<strong>02</strong>217<br />

E-Mail: treuhandK<strong>02</strong>@ctlegal.<strong>de</strong><br />

Die vollständig ausgefüllten und unterzeichneten<br />

Beitrittserklärungen wer<strong>de</strong>n in <strong>de</strong>r Reihenfolge<br />

<strong>de</strong>s Posteingangs registriert. Die Annahme<br />

<strong>de</strong>r Beitrittserklärung wird durch die Treuhän<strong>de</strong>rin<br />

nach Zustimmung <strong>de</strong>r geschäftsführen<strong>de</strong>n<br />

Kommanditistin <strong>de</strong>s Emittenten<br />

schriftlich bestätigt, verbun<strong>de</strong>n mit <strong>de</strong>r Auffor<strong>de</strong>rung,<br />

die Einzahlung vorzunehmen.<br />

Beteiligungslaufzeit<br />

Der Emittent wur<strong>de</strong> auf unbestimmte Zeit<br />

errichtet. Der Planungshorizont <strong>de</strong>r Vermögensanlage<br />

ist rund 15 Jahre. Über Verkauf<br />

<strong>de</strong>r Fondsimmobilie und Liquidation <strong>de</strong>r Gesellschaft<br />

entschei<strong>de</strong>t die Gesellschafterversammlung.<br />

Eine Kündigung <strong>de</strong>r Beteiligung ist<br />

erstmals mit Wirkung zum 31.12.2<strong>02</strong>7 möglich.<br />

Haftungsbegrenzung<br />

Vom Kommanditkapital wer<strong>de</strong>n 10 % als Haftsumme<br />

im Han<strong>de</strong>lsregister eingetragen. Die<br />

Haftung <strong>de</strong>s Anlegers wird durch die für<br />

Kommanditisten gelten<strong>de</strong>n Grundsätze gemäß<br />

§§ 171 ff. Han<strong>de</strong>lsgesetzbuch (HGB) geregelt.<br />

Die Außenhaftung <strong>de</strong>s Anlegers ist <strong>de</strong>mnach<br />

auf die in das Han<strong>de</strong>lsregister eingetragene<br />

Haftsumme begrenzt. Dies gilt im Ergebnis<br />

unabhängig davon, ob <strong>de</strong>r Anleger als Treugeber<br />

über die Treuhän<strong>de</strong>rin an <strong>de</strong>m Emittenten<br />

beteiligt ist o<strong>de</strong>r als Direktkommanditist. Anleger<br />

haften nach Einzahlung ihrer Einlage <strong>de</strong>n<br />

Gläubigern <strong>de</strong>r Gesellschaft nicht. Eine Nachschusspflicht<br />

ist gesellschaftsvertraglich ausgeschlossen.<br />

Zeichnungsfristen<br />

Die Zeichnungsfrist für die Beteiligung an <strong>de</strong>r<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong><br />

beginnt einen Werktag nach <strong>de</strong>r Veröffentlichung<br />

<strong>de</strong>s Verkaufsprospektes und en<strong>de</strong>t am<br />

31.12.2012 o<strong>de</strong>r, soweit die geschäftsführen<strong>de</strong><br />

Kommanditistin von ihrem Recht zur einmaligen<br />

Verlängerung <strong>de</strong>r Zeichnungsfrist<br />

Gebrauch macht, mit Ablauf <strong>de</strong>r von <strong>de</strong>r geschäftsführen<strong>de</strong>n<br />

Kommanditistin festgesetzten<br />

Frist, die längstens bis zum 30.06.2013<br />

laufen kann. Die Zeichnung wird mit Vollplatzierung<br />

<strong>de</strong>s einzuwerben<strong>de</strong>n Kapitals vorzeitig<br />

geschlossen. Die Möglichkeit, Zeichnungen,<br />

Anteile o<strong>de</strong>r Beteiligungen zu kürzen, besteht<br />

nur im Falle <strong>de</strong>s Verzuges mit <strong>de</strong>r Einzahlungsverpflichtung<br />

<strong>de</strong>s Anlegers. An<strong>de</strong>re Möglichkeiten,<br />

die Zeichnung vorzeitig zu schließen<br />

o<strong>de</strong>r Zeichnungen, Anteile o<strong>de</strong>r Beteiligungen<br />

zu kürzen, bestehen nicht (§ 4 Satz 1 Nr. 7<br />

VermVerkProspV).<br />

Teilbeträge<br />

Das Beteiligungsangebot wird nicht gleichzeitig<br />

in verschie<strong>de</strong>nen Staaten mit bestimmten<br />

Teilbeträgen veröffentlicht, son<strong>de</strong>rn ausschließlich<br />

in Deutschland (§ 4 Satz 1 Nr. 8<br />

VermVerkProspV).<br />

Erwerbspreis, weitere Kosten und Leistungen<br />

Der Erwerbspreis für die Vermögensanlage<br />

entspricht <strong>de</strong>m Zeichnungsbetrag, <strong>de</strong>r min<strong>de</strong>stens<br />

10.000,00 Euro o<strong>de</strong>r einem höheren,<br />

durch 1.000 teilbaren Betrag entspricht.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 10

Weitere Kosten <strong>de</strong>s Erwerbs, <strong>de</strong>r Verwaltung<br />

und <strong>de</strong>r Veräußerung<br />

Kosten im Zusammenhang mit <strong>de</strong>m Erwerb<br />

Kosten im Zusammenhang mit <strong>de</strong>m Erwerb<br />

entstehen in Höhe <strong>de</strong>s Agios von 5 % <strong>de</strong>s<br />

Zeichnungsbetrages.<br />

Im Zusammenhang mit <strong>de</strong>m Erwerb können<br />

gegebenenfalls die folgen<strong>de</strong>n weiteren Kosten<br />

anfallen:<br />

Kosten für <strong>de</strong>n eigenen Makler und/o<strong>de</strong>r Berater,<br />

falls sich <strong>de</strong>r Anleger von sich aus und<br />

ohne Mitwirkung <strong>de</strong>s Emittenten zur Einschaltung<br />

dieser Personen entschei<strong>de</strong>t. Kosten<br />

einer Fremdfinanzierung <strong>de</strong>s Beteiligungserwerbs<br />

einschließlich Zinsen, sofern sich <strong>de</strong>r<br />

Anleger von sich aus und ohne Mitwirkung <strong>de</strong>s<br />

Anbieters hierzu entschei<strong>de</strong>t. Sämtliche Bankgebühren<br />

im Zusammenhang mit <strong>de</strong>r Einzahlung<br />

<strong>de</strong>r Einlage. Die Höhe <strong>de</strong>r vorgenannten<br />

Kosten ist einzelfallabhängig und kann daher<br />

nicht konkret beziffert wer<strong>de</strong>n.<br />

Bei Verzug mit <strong>de</strong>r Verpflichtung zur Einzahlung<br />

<strong>de</strong>r Einlage fallen Verzugskosten in Höhe<br />

von 5 % über <strong>de</strong>m jeweiligen Basiszinssatz<br />

jährlich an.<br />

Erbringt <strong>de</strong>r Treugeber seine Einlage trotz<br />

schriftlicher Auffor<strong>de</strong>rung und Nachfristsetzung<br />

nicht, nicht rechtzeitig o<strong>de</strong>r nicht vollständig,<br />

ist die Treuhandkommanditistin berechtigt,<br />

vom Treuhandvertrag durch einseitige<br />

Erklärung zurückzutreten. In diesem Falle<br />

kann die Verpflichtung zur Zahlung <strong>de</strong>r durch<br />

<strong>de</strong>n Rücktritt entstan<strong>de</strong>nen Kosten und einer<br />

Scha<strong>de</strong>nspauschale in Höhe von 2 % <strong>de</strong>r<br />

Pflichteinlage entstehen, sofern kein höherer<br />

o<strong>de</strong>r niedriger Scha<strong>de</strong>n nachgewiesen wird.<br />

Kosten im Zusammenhang mit <strong>de</strong>r Verwaltung<br />

Im Zusammenhang mit <strong>de</strong>r Verwaltung können<br />

Kosten entstehen für die Beglaubigung<br />

<strong>de</strong>r Han<strong>de</strong>lsregistervollmacht und die Veröffentlichung<br />

im Han<strong>de</strong>lsregister bei Wechsel<br />

von <strong>de</strong>r Treugeberstellung zur Direktbeteiligung<br />

als Kommanditist, für Reisekosten für die<br />

Teilnahme an or<strong>de</strong>ntlichen und außeror<strong>de</strong>ntlichen<br />

Gesellschafterversammlungen o<strong>de</strong>r Kosten<br />

<strong>de</strong>r Bevollmächtigung und <strong>de</strong>s Bevollmächtigten<br />

für Gesellschafterversammlungen,<br />

für Aufwendungen bei <strong>de</strong>r Ausübung <strong>de</strong>s<br />

Rechts zur Einsichtnahme in Bücher und Aufzeichnungen<br />

o<strong>de</strong>r die diesbezügliche Beauftragung<br />

eines von Berufs wegen zur Verschwiegenheit<br />

verpflichteten Sachverständigen<br />

sowie für Kommunikations- und Portokosten<br />

für die Kommunikation mit <strong>de</strong>m Emittenten<br />

o<strong>de</strong>r <strong>de</strong>r Treuhän<strong>de</strong>rin und die Teilnahme<br />

an schriftlichen Abstimmungen. Diese Kosten<br />

entstehen jeweils individuell, ihre Höhe ist<br />

einzelfallabhängig und kann daher nicht konkret<br />

beziffert wer<strong>de</strong>n.<br />

Kosten im Zusammenhang mit <strong>de</strong>r Veräußerung<br />

Kosten im Zusammenhang mit <strong>de</strong>r Veräußerung<br />

können entstehen, wenn <strong>de</strong>r Anleger<br />

seine Beteiligung an <strong>de</strong>m Emittenten überträgt.<br />

Dazu gehören eine gegebenenfalls anfallen<strong>de</strong><br />

Verwaltungsgebühr in Höhe von 0,5 %<br />

<strong>de</strong>r betroffenen Beteiligungseinlage, höchstens<br />

aber 250,00 Euro (zuzüglich gesetzlicher<br />

Umsatzsteuer) sowie die Kosten für die Löschung<br />

aus <strong>de</strong>m Han<strong>de</strong>lsregister, soweit <strong>de</strong>r<br />

Anleger seine Beteiligung in eine Direktbeteiligung<br />

umgewan<strong>de</strong>lt hat. Kosten für <strong>de</strong>n eigenen<br />

Makler o<strong>de</strong>r Berater entstehen, falls <strong>de</strong>r<br />

Anleger solche Dienstleister selbst einschaltet.<br />

Die Höhe dieser Kosten ist einzelfallabhängig.<br />

Schließlich können <strong>de</strong>m Anleger Kosten für die<br />

Ablösung einer von ihm individuell aufgenommenen<br />

Fremdfinanzierung entstehen.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 11

Weitere Kosten im Zusammenhang mit <strong>de</strong>m<br />

Erwerb, <strong>de</strong>r Verwaltung und <strong>de</strong>r Veräußerung<br />

Gegebenenfalls entstehen<strong>de</strong> Kosten <strong>de</strong>r Auseinan<strong>de</strong>rsetzung,<br />

insbeson<strong>de</strong>re <strong>de</strong>r Ermittlung<br />

<strong>de</strong>s Abfindungsanspruchs, wenn <strong>de</strong>r Anleger<br />

vorzeitig aus <strong>de</strong>r Gesellschaft ausschei<strong>de</strong>t.<br />

Eine konkrete Bezifferung dieser Kosten ist<br />

<strong>de</strong>rzeit nicht möglich, weil sie von mehreren<br />

nicht feststehen<strong>de</strong>n Faktoren abhängt.<br />

Vollständigkeit<br />

An<strong>de</strong>re mit <strong>de</strong>m Erwerb, <strong>de</strong>r Verwaltung und<br />

<strong>de</strong>r Veräußerung <strong>de</strong>r Vermögensanlage verbun<strong>de</strong>ne<br />

Kosten entstehen <strong>de</strong>m Anleger nicht.<br />

Umstän<strong>de</strong>, die zu weiteren Leistungspflichten<br />

führen<br />

Den Anleger treffen die in diesem Abschnitt<br />

dargestellten Zahlungspflichten und die Verpflichtung<br />

zur Zahlung von Einkommensteuer<br />

nach Maßgabe <strong>de</strong>r steuerlichen Ergebnisse<br />

<strong>de</strong>s Emittenten. Vom Kommanditkapital wer<strong>de</strong>n<br />

10 % als Haftsumme in das Han<strong>de</strong>lsregister<br />

eingetragen. Die Haftung <strong>de</strong>s Anlegers<br />

wird durch die für Kommanditisten gelten<strong>de</strong>n<br />

Grundsätze gemäß §§ 171 ff. HGB geregelt.<br />

Die Außenhaftung <strong>de</strong>s Anlegers ist <strong>de</strong>mnach<br />

auf die in das Han<strong>de</strong>lsregister eingetragene<br />

Haftsumme begrenzt. Dies gilt im Ergebnis<br />

unabhängig davon, ob <strong>de</strong>r Anleger als Treugeber<br />

an <strong>de</strong>m Emittenten beteiligt ist o<strong>de</strong>r als<br />

Direktkommanditist. Eine Nachschusspflicht<br />

ist gesellschaftsvertraglich ausgeschlossen.<br />

Anleger haften nach Einzahlung ihrer Einlage<br />

<strong>de</strong>n Gläubigern <strong>de</strong>r Gesellschaft nicht. Die<br />

Haftung lebt bis zur Höhe <strong>de</strong>r Haftsumme<br />

wie<strong>de</strong>r auf, wenn die Einlagen durch Rückzahlungen<br />

(insb. Auszahlungen) unter die Haftsumme<br />

gemin<strong>de</strong>rt o<strong>de</strong>r Entnahmen getätigt<br />

wer<strong>de</strong>n, während die Einlage durch Verluste<br />

unter <strong>de</strong>n Betrag <strong>de</strong>r Haftsumme gemin<strong>de</strong>rt<br />

ist. Ferner kann eine Haftung gemäß §§ 30 f.<br />

<strong>GmbH</strong>G bis zur Höhe aller erhaltenen Auszah-<br />

lungen ohne Begrenzung auf die Haftsumme<br />

entstehen, wenn durch die Auszahlung <strong>de</strong>s<br />

Emittenten das Vermögen <strong>de</strong>r Komplementärin<br />

unter <strong>de</strong>n Nennbetrag <strong>de</strong>s Stammkapitals<br />

sinkt o<strong>de</strong>r eine bei dieser schon bestehen<strong>de</strong><br />

Unterbilanz verstärkt. Auch nach <strong>de</strong>m Ausschei<strong>de</strong>n<br />

haften Kommanditisten bis zu 5 Jahre<br />

in Höhe <strong>de</strong>r Haftsumme für die bis zum<br />

Zeitpunkt <strong>de</strong>s Ausschei<strong>de</strong>ns begrün<strong>de</strong>ten Verbindlichkeiten<br />

<strong>de</strong>s Emittenten. Darüber hinaus<br />

ist <strong>de</strong>r Erwerber <strong>de</strong>r Vermögensanlage<br />

nicht verpflichtet, weitere Leistungen zu erbringen,<br />

insbeson<strong>de</strong>re weitere Zahlungen zu<br />

leisten. Eine vollständige o<strong>de</strong>r teilweise Finanzierung<br />

<strong>de</strong>r Beteiligung (Anteilsfinanzierung),<br />

die zu individuellen Zahlungspflichten <strong>de</strong>s<br />

Anlegers führen kann, ist nicht Bestandteil<br />

dieses Beteiligungsangebotes und wird von<br />

keiner <strong>de</strong>r in diesem Verkaufsprospekt genannten<br />

Gesellschaften angeboten.<br />

Gesamthöhe <strong>de</strong>r Provisionen<br />

Provisionen, insbeson<strong>de</strong>re Vermittlungsprovisionen<br />

o<strong>de</strong>r vergleichbare Vergütungen wer<strong>de</strong>n<br />

in einer Gesamthöhe von 831.445,00 Euro<br />

geleistet. Der Betrag betrifft Vergütungen an<br />

die <strong>Kristensen</strong> Invest <strong>GmbH</strong> und setzt sich wie<br />

folgt zusammen:<br />

Eigenkapitalvermittlung 385.195,00<br />

Konzeption und Prospektierung<br />

(inkl. USt) 368.900,00<br />

Ankaufsprüfung (inkl. USt) 77.350,00<br />

Summe 831.445,00<br />

Das Gesamtgebührenaufkommen wird aus<br />

<strong>de</strong>n von <strong>de</strong>n Erwerbern <strong>de</strong>r Vermögensanlage<br />

aufgebrachten Mitteln geleistet.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 12

Erklärung zur Prospektverantwortung<br />

Verantwortlich für <strong>de</strong>n Inhalt dieses Verkaufsprospektes<br />

ist die <strong>Kristensen</strong> Invest<br />

<strong>GmbH</strong> mit Sitz in Berlin und <strong>de</strong>r Geschäftsanschrift<br />

Carmerstraße 13, 10623 Berlin.<br />

Die Prospektverantwortliche übernimmt gemäß<br />

§ 3 <strong>de</strong>r VermVerkProspV die Verantwortung<br />

für <strong>de</strong>n Inhalt dieses Verkaufsprospektes<br />

und erklärt, dass ihres Wissens die Angaben in<br />

diesem Verkaufsprospekt richtig und keine<br />

wesentlichen Umstän<strong>de</strong> ausgelassen sind.<br />

Vermittler o<strong>de</strong>r sonstige Dritte sind nicht berechtigt,<br />

vom Verkaufsprospekt abweichen<strong>de</strong><br />

Angaben zu machen.<br />

Für <strong>de</strong>n Inhalt dieses Verkaufsprospektes sind<br />

alle bis zum Datum <strong>de</strong>r Aufstellung <strong>de</strong>s Verkaufsprospektes<br />

tatsächlich bekannten o<strong>de</strong>r<br />

erkannten Sachverhalte maßgeblich.<br />

Angaben, bei <strong>de</strong>nen Dritte als Quellen genannt<br />

wer<strong>de</strong>n, sind nicht geson<strong>de</strong>rt überprüft<br />

wor<strong>de</strong>n. Sämtliche zukunftsbezogenen Finanzangaben<br />

in diesem Verkaufsprospekt sind<br />

Prognosen. Än<strong>de</strong>rungen <strong>de</strong>r Gesetze und <strong>de</strong>ren<br />

Auslegung durch die Gerichte, Än<strong>de</strong>rungen<br />

<strong>de</strong>r Verwaltungspraxis und <strong>de</strong>s wirtschaftlichen<br />

Umfel<strong>de</strong>s mit Auswirkungen auf das<br />

Beteiligungsangebot können nicht ausgeschlossen<br />

und eine Haftung für Abweichungen<br />

<strong>de</strong>r Entwicklung <strong>de</strong>s Beteiligungsangebotes<br />

vom Prospektinhalt durch solche künftige<br />

Entwicklungen nicht übernommen wer<strong>de</strong>n.<br />

Je<strong>de</strong>m Anleger wird empfohlen, im eigenen<br />

Interesse die in diesem Verkaufsprospekt<br />

enthaltenen Angaben, namentlich die Darstellung<br />

<strong>de</strong>r potenziellen Risiken (siehe Abschnitt<br />

„Risiken“) und <strong>de</strong>r steuerlichen Rahmenbedingungen,<br />

unter Berücksichtigung seiner<br />

persönlichen Situation kritisch zu würdigen<br />

und gegebenenfalls fachkundigen Rat Dritter<br />

einzuholen.<br />

Prospektaufstellungsdatum:<br />

23. Dezember 2011<br />

<strong>Kristensen</strong> Invest <strong>GmbH</strong>, vertreten durch die<br />

Geschäftsführer Uwe Pempel und Andreas<br />

Vogler<br />

_______________ ______________<br />

Uwe Pempel Andreas Vogler<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 13

Risiken<br />

Allgemeine Hinweise<br />

Eine Beteiligung an <strong>de</strong>m Emittenten stellt ein<br />

langfristiges unternehmerisches Engagement<br />

dar, das mit wirtschaftlichen, rechtlichen,<br />

steuerlichen und personenbezogenen Risiken<br />

sowie Risiken <strong>de</strong>r Verän<strong>de</strong>rung sozioökonomischer<br />

Rahmenbedingungen verbun<strong>de</strong>n ist.<br />

Dieser Abschnitt stellt die wesentlichen tatsächlichen<br />

und rechtlichen Risiken im Zusammenhang<br />

mit <strong>de</strong>r angebotenen Vermögensanlage<br />

einschließlich <strong>de</strong>r mit <strong>de</strong>r Fremdfinanzierung<br />

einhergehen<strong>de</strong>n Risiken dar.<br />

Je<strong>de</strong>r Anleger sollte vor Eingehen einer Beteiligung<br />

am Emittenten alle dargestellten Risiken<br />

eingehend selbst würdigen und sich hierbei,<br />

soweit erfor<strong>de</strong>rlich, eigener fachkundiger<br />

Berater bedienen.<br />

Risikoklassen<br />

Die mit einer Beteiligung am Emittenten einhergehen<strong>de</strong>n<br />

Risiken wer<strong>de</strong>n in folgen<strong>de</strong> drei<br />

Risikoklassen unterteilt:<br />

a) Prognosegefähr<strong>de</strong>n<strong>de</strong> Risiken sind solche<br />

Risiken, die bei Verwirklichung <strong>de</strong>s Risikos zu<br />

einer schwächeren Prognose und damit zu<br />

geringeren Auszahlungen führen können;<br />

b) Anlagegefähr<strong>de</strong>n<strong>de</strong> Risiken sind solche<br />

Risiken, <strong>de</strong>ren Eintritt sich direkt auf das Anlageobjekt<br />

o<strong>de</strong>r die gesamte Vermögensanlage<br />

auswirkt und zu einem teilweisen o<strong>de</strong>r vollständigen<br />

Verlust <strong>de</strong>s eingesetzten Kapitals<br />

führen kann;<br />

c) Anlegergefähr<strong>de</strong>n<strong>de</strong> Risiken sind solche<br />

Risiken, die zu einem Verlust nicht nur <strong>de</strong>s<br />

gesamten eingesetzten Kapitals, son<strong>de</strong>rn auch<br />

zur Gefährdung <strong>de</strong>s weiteren Vermögens <strong>de</strong>s<br />

Anlegers führen können.<br />

Die Risiken können sowohl einzeln als auch<br />

kumuliert auftreten. Je<strong>de</strong>s Risiko kann, z. B.<br />

bei beson<strong>de</strong>rs starker Ausprägung, kumuliertem<br />

Auftreten o<strong>de</strong>r zeitlich ungünstigem Verlauf,<br />

in eine höhere Kategorie fallen als nachfolgend<br />

angegeben. Auch individuelle Risiken<br />

auf Ebene <strong>de</strong>s einzelnen Anlegers können die<br />

Einstufung nachteilig beeinflussen. Über die<br />

Eintrittswahrscheinlichkeit <strong>de</strong>r Risiken können<br />

keine Aussagen getroffen wer<strong>de</strong>n. Die Abfolge<br />

<strong>de</strong>r Darstellung ist <strong>de</strong>shalb kein Indikator für<br />

Eintrittswahrscheinlichkeiten.<br />

Maximales Risiko<br />

Das maximale Risiko <strong>de</strong>r Anleger umfasst:<br />

• <strong>de</strong>n Verlust <strong>de</strong>r Einlage, <strong>de</strong>s Agios sowie<br />

gezahlter und noch zu zahlen<strong>de</strong>r Steuern und<br />

Zinsen auf Steuern, <strong>de</strong>nen keine Steuererstattung<br />

gegenübersteht;<br />

• falls <strong>de</strong>r Anleger seine Beteiligung fremdfinanziert,<br />

umfasst das maximale Risiko auch<br />

entstan<strong>de</strong>ne Zinsen und Kosten sowie das<br />

Risiko, die Fremdfinanzierung einschließlich<br />

aufgelaufener Zinsen aus seinem übrigen<br />

Vermögen zurückzahlen zu müssen, wenn <strong>de</strong>r<br />

Emittent das eingezahlte Kapital nicht zurückzahlen<br />

kann;<br />

• Scha<strong>de</strong>nsersatzleistungen durch <strong>de</strong>n Anleger<br />

für <strong>de</strong>n Fall einer Pflichtverletzung gegenüber<br />

<strong>de</strong>r Gesellschaft und/o<strong>de</strong>r Treuhän<strong>de</strong>rin;<br />

• die Rückzahlung vom Emittenten bezogener<br />

Auszahlungen o<strong>de</strong>r <strong>de</strong>r Eintritt einer Außenhaftung<br />

gegenüber Gesellschaftsgläubigern,<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 14

falls das Kapitalkonto <strong>de</strong>s Anlegers durch Auszahlungen<br />

unter <strong>de</strong>n Betrag seiner Hafteinlage<br />

absinkt o<strong>de</strong>r weiter absinkt;<br />

• Steuerzahlungen über Auszahlungen <strong>de</strong>s<br />

Emittenten hinaus;<br />

• Steuerzahlungen auf Gewinne aus <strong>de</strong>r Veräußerung<br />

sonstiger Grundstücke <strong>de</strong>s Anlegers,<br />

wenn ein gewerblicher Grundstückshan<strong>de</strong>l<br />

begrün<strong>de</strong>t wird.<br />

Das maximale Risiko umfasst somit <strong>de</strong>n Verlust<br />

<strong>de</strong>r gesamten Kapitalanlage einschließlich<br />

<strong>de</strong>s Agios und darüber hinausgehen<strong>de</strong><br />

Verluste, die von <strong>de</strong>r individuellen Situation<br />

<strong>de</strong>s Anlegers bestimmt wer<strong>de</strong>n. Im Falle einer<br />

Fremdfinanzierung beziehungsweise <strong>de</strong>s<br />

Eintritts <strong>de</strong>r steuerlichen Risiken o<strong>de</strong>r einem<br />

Wie<strong>de</strong>raufleben <strong>de</strong>r Haftung können weitergehen<strong>de</strong><br />

Verluste bis in das Privatvermögen<br />

<strong>de</strong>s Anlegers entstehen.<br />

Die Risiken im Einzelnen<br />

Prognosegefähr<strong>de</strong>n<strong>de</strong> Risiken<br />

Der Eintritt <strong>de</strong>r nachfolgen<strong>de</strong>n, entsprechend<br />

<strong>de</strong>r oben genannten Risikoklassen als<br />

„prognosegefähr<strong>de</strong>n<strong>de</strong>“ Risiken zu qualifizieren<strong>de</strong>n<br />

Risiken kann zu einer schwächeren<br />

Prognose und damit zu geringeren Auszahlungen<br />

führen.<br />

Überschreitung geplanter Investitionskosten<br />

Die prognostizierten Kosten und Vergütungen<br />

<strong>de</strong>r Investitionsphase können überschritten<br />

wer<strong>de</strong>n. Es besteht namentlich ein Risiko von<br />

Kostenüberschreitung, wenn vorgesehene<br />

Dienstleister ausfallen o<strong>de</strong>r nicht vorhergesehene<br />

Aufwendungen anfallen. Mehraufwendungen<br />

müsste <strong>de</strong>r Emittent aus <strong>de</strong>r Liquiditätsreserve<br />

bedienen o<strong>de</strong>r weitere Darlehen<br />

aufnehmen. Dies kann das Ergebnis <strong>de</strong>s Emittenten<br />

im Vergleich zur Prognose verschlechtern<br />

und damit zu geringeren Auszahlungen<br />

an <strong>de</strong>n Anleger führen.<br />

Garantien im Immobilienkaufvertrag<br />

Die Mängelhaftung <strong>de</strong>s Verkäufers wird bei<br />

Immobilienkaufverträgen verkehrsüblich stark<br />

eingeschränkt. Auch soweit eine Haftung besteht,<br />

können Meinungsverschie<strong>de</strong>nheiten<br />

über die von <strong>de</strong>m Verkäufer <strong>de</strong>r Immobilie<br />

gegebenen Garantien und Freistellungsverpflichtungen<br />

entstehen und damit die Notwendigkeit,<br />

im Garantiefall Ansprüche gerichtlich<br />

geltend machen zu müssen. Auch bei unstreitigen<br />

o<strong>de</strong>r gerichtlich bestätigten For<strong>de</strong>rungen<br />

können sich Ansprüche mangels Bonität<br />

<strong>de</strong>s Anspruchsgegners als wirtschaftlich<br />

wertlos erweisen. Deshalb können nicht prognostizierte<br />

Aufwendungen anfallen, die das<br />

Anlageergebnis für <strong>de</strong>n Anleger min<strong>de</strong>rn.<br />

Beschränkte Ankaufsprüfung<br />

Es können technische Risiken o<strong>de</strong>r Schä<strong>de</strong>n an<br />

<strong>de</strong>n Gebäu<strong>de</strong>n vorhan<strong>de</strong>n sein o<strong>de</strong>r rechtliche<br />

Verhältnisse vorliegen, die im Rahmen <strong>de</strong>r<br />

Ankaufsprüfung nicht erkannt und folglich<br />

nicht in <strong>de</strong>r Prognoserechnung berücksichtigt<br />

sind. Daraus können sich zusätzliche Kosten<br />

ergeben, die die Liquidität <strong>de</strong>s Emittenten<br />

min<strong>de</strong>rn und zu einem schwächeren als <strong>de</strong>m<br />

prognostizierten Ergebnis <strong>de</strong>r Beteiligung führen.<br />

Mieteinnahmen-/Mietausfallrisiko<br />

Die prognostizierten Mieteinnahmen könnten<br />

nicht o<strong>de</strong>r nicht nachhaltig erreicht wer<strong>de</strong>n.<br />

Erwartete durchschnittliche Mietsteigerungen<br />

können gegebenenfalls nicht, nicht in prognostizierter<br />

Höhe o<strong>de</strong>r später als zum ange-<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 15

nommenen Zeitpunkt eintreten. Mietausfälle<br />

können über die in <strong>de</strong>r Prognoserechnung<br />

angesetzten Erwartungswerte hinaus auftreten.<br />

Vermietungen können sich als nur mit<br />

längeren als prognostizierten Leerstandszeiten<br />

o<strong>de</strong>r nur gegen Gewährung von Mietanreizen<br />

wie mietzahlungsfreien Zeiträumen o<strong>de</strong>r Gewährung<br />

von Zuschüssen durchführbar erweisen.<br />

Mietmin<strong>de</strong>reinnahmen bzw. Mietausfälle<br />

über die Erwartungswerte hinaus hätten zur<br />

Folge, dass die tatsächliche Ertragsentwicklung<br />

hinter <strong>de</strong>n prognostizierten Ergebnissen<br />

zurückbleibt und das Ergebnis <strong>de</strong>r Beteiligung<br />

<strong>de</strong>s Anlegers schwächer als prognostiziert<br />

ausfällt.<br />

Entwicklung <strong>de</strong>r Aufwendungen<br />

Für die Prognose <strong>de</strong>r Aufwendungen müssen<br />

Annahmen über die Entwicklung <strong>de</strong>r Inflation<br />

getroffen wer<strong>de</strong>n. Die Preisentwicklung kann<br />

einen an<strong>de</strong>ren Verlauf nehmen. Die Preise <strong>de</strong>r<br />

für die Immobilienbewirtschaftung und die<br />

Fondsverwaltung erfor<strong>de</strong>rlichen Lieferungen<br />

und Leistungen können sich stärker als die<br />

allgemeine Preisentwicklung verteuern o<strong>de</strong>r<br />

es können an<strong>de</strong>re o<strong>de</strong>r zusätzliche Lieferungen<br />

und Leistungen in Anspruch genommen<br />

wer<strong>de</strong>n müssen als angenommen, ohne dass<br />

sich dies in einer stärkeren Entwicklung auch<br />

<strong>de</strong>r Einnahmen nie<strong>de</strong>rschlägt. Dies wür<strong>de</strong> die<br />

prognostizierten Ertragsüberschüsse und damit<br />

das Anlageergebnis für <strong>de</strong>n Anleger min<strong>de</strong>rn.<br />

Instandhaltungskosten, nicht umlagefähige<br />

Betriebskosten, Selbstbehalte und Investitionen<br />

zur Werterhaltung<br />

Für die Instandhaltung <strong>de</strong>r Immobilie und für<br />

nicht auf die Mieter umlagefähige Betriebskosten<br />

können höhere als die prognostizierten<br />

Kosten anfallen. Betriebskosten können sich<br />

als nicht o<strong>de</strong>r nicht in voller Höhe auf die Mieter<br />

umlagefähig erweisen o<strong>de</strong>r For<strong>de</strong>rungen<br />

aus Betriebskostenumlage sich als rechtlich<br />

o<strong>de</strong>r wirtschaftlich nicht durchsetzbar erweisen.<br />

Es können auch nicht prognostizierte<br />

Investitionen zur Werterhaltung erfor<strong>de</strong>rlich<br />

wer<strong>de</strong>n. Den Mietern obliegen<strong>de</strong> Instandhaltungspflichten<br />

können sich als rechtlich o<strong>de</strong>r<br />

wirtschaftlich nicht durchsetzbar erweisen<br />

und zu nicht erwarteten Aufwendungen führen.<br />

Ferner kann nicht ausgeschlossen wer<strong>de</strong>n,<br />

dass Versicherungen nur gegen Selbstbehalte<br />

geschlossen o<strong>de</strong>r erneuert wer<strong>de</strong>n können<br />

und im Scha<strong>de</strong>nsfall mithin zusätzliche<br />

Aufwendungen entstehen. Diese Tatbestän<strong>de</strong><br />

können Ertragsüberschüsse und verwendbare<br />

Liquidität und damit das Anlageergebnis für<br />

<strong>de</strong>n Anleger min<strong>de</strong>rn.<br />

Kapitaldienstrisiken<br />

Die Fremdfinanzierungszusage eines <strong>de</strong>utschen<br />

Kreditinstitutes liegt vor. Der Abschluss<br />

<strong>de</strong>s Kreditvertrages steht jedoch noch aus. Für<br />

<strong>de</strong>n Fall, dass <strong>de</strong>r Kreditvertrag nicht abgeschlossen<br />

wird, könnte die Fremdfinanzierung<br />

nur zu ungünstigeren als <strong>de</strong>n angenommenen<br />

Finanzierungskonditionen zu erlangen sein mit<br />

<strong>de</strong>r Folge, dass höhere Zinsen zu einem<br />

schwächeren Ergebnis <strong>de</strong>s Emittenten und<br />

damit auch <strong>de</strong>s Anlegerergebnisses führen<br />

und höhere Tilgungsleistungen die Notwendigkeit<br />

einer Reduzierung <strong>de</strong>r prognostizierten<br />

laufen<strong>de</strong>n Auszahlungen an die Anleger auslösen.<br />

Für die Anschlussfinanzierung wur<strong>de</strong>n ein<br />

Zinssatz von nominal 5,5 % und ein Tilgungssatz<br />

von 1 % jährlich angenommen. Bei Zinssteigerungen<br />

über diesen Zinssatz hinaus können<br />

prognostizierte Ertragsüberschüsse verfehlt<br />

wer<strong>de</strong>n, etwa erfor<strong>de</strong>rliche höhere Tilgungsbeiträge<br />

können zu einer zeitlichen Verschiebung<br />

<strong>de</strong>r prognostizierten Auszahlungen<br />

an <strong>de</strong>n Anleger führen.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 16

Risiken bei Kapitaleinkünften<br />

Zinseinnahmen können geringer ausfallen als<br />

prognostiziert. Soweit Zinseinnahmen aus <strong>de</strong>r<br />

Zeichnung von Bun<strong>de</strong>sanleihen erzielt wer<strong>de</strong>n<br />

sollen, unterliegen solche Anleihen vor ihrer<br />

Fälligkeit einem Kursrisiko, das sich realisieren<br />

kann, wenn solche Anleihen vor Fälligkeit veräußert<br />

wer<strong>de</strong>n. Bei<strong>de</strong> Risiken können zu einem<br />

schwächeren als <strong>de</strong>m prognostizierten<br />

Ergebnis <strong>de</strong>r Beteiligung <strong>de</strong>s Anlegers führen.<br />

Abweichen<strong>de</strong> steuerrechtliche Beurteilung<br />

Die prognostizierten steuerlichen Ergebnisse<br />

sind nach Auffassung <strong>de</strong>s Anbieters unter Berücksichtigung<br />

<strong>de</strong>r gelten<strong>de</strong>n Gesetzgebung,<br />

Rechtsprechung bzw. Verwaltungsanweisungen<br />

ermittelt. Es kann nicht ausgeschlossen<br />

wer<strong>de</strong>n, dass die Finanzverwaltung im Rahmen<br />

<strong>de</strong>s Veranlagungsverfahrens o<strong>de</strong>r einer<br />

steuerlichen Außenprüfung abweichen<strong>de</strong><br />

Rechtsauffassungen vertritt, die sich nachteilig<br />

auf die Steuerbelastung <strong>de</strong>r beteiligten Anleger<br />

auswirken können. Steuernachzahlungen<br />

sind ab <strong>de</strong>m 16. Monat nach Ablauf <strong>de</strong>s Jahres,<br />

für das <strong>de</strong>r Bescheid ergeht, mit 0,5 % pro<br />

Monat auf <strong>de</strong>n ausstehen<strong>de</strong>n Betrag zu verzinsen.<br />

Dies kann ein schwächeres als das<br />

prognostizierte steuerliche Ergebnis <strong>de</strong>r Beteiligung<br />

bewirken und damit zu geringeren Auszahlungen<br />

an <strong>de</strong>n Anleger führen.<br />

Aufteilung <strong>de</strong>r Anschaffungskosten<br />

Absetzungen für Abnutzung („AfA“) <strong>de</strong>r Gebäu<strong>de</strong><br />

bemessen sich nach <strong>de</strong>r Aufteilung <strong>de</strong>r<br />

Anschaffungskosten <strong>de</strong>r Immobilien auf Gebäu<strong>de</strong><br />

und <strong>de</strong>n Grund und Bo<strong>de</strong>n. Nimmt die<br />

Finanzverwaltung für steuerliche Zwecke eine<br />

abweichen<strong>de</strong> Aufteilung <strong>de</strong>r Anschaffungskosten<br />

vor, können sich die Bemessungsbasis <strong>de</strong>r<br />

AfA und damit auch die Abschreibung vermin<strong>de</strong>rn<br />

mit <strong>de</strong>r Folge, dass das zu versteuern<strong>de</strong><br />

Ergebnis und damit die Steuerlast höher ausfallen<br />

als prognostiziert, was <strong>de</strong>n Anlageerfolg<br />

<strong>de</strong>r Anleger nach Steuern negativ beeinflussen<br />

wür<strong>de</strong>.<br />

Aberkennung <strong>de</strong>r Einkunftserzielungsabsicht<br />

Wenn <strong>de</strong>r Emittent keinen Überschuss <strong>de</strong>r<br />

Einnahmen über die Werbungskosten erzielt<br />

o<strong>de</strong>r eine Fremdfinanzierung <strong>de</strong>r Beteiligung<br />

eines Anlegers dazu führt, dass ein steuerlicher<br />

Überschuss auf Ebene <strong>de</strong>s Anlegers nicht<br />

erreicht und eine Einkunftserzielungsabsicht<br />

im steuerrechtlichen Sinn für ihn zu verneinen<br />

ist, kann dies für <strong>de</strong>n Anleger zu höheren<br />

Steuerbelastungen o<strong>de</strong>r geringeren Steuerstundungen<br />

als geplant führen, was <strong>de</strong>n Anlageerfolg<br />

nach Steuern negativ beeinflussen<br />

wür<strong>de</strong>.<br />

Verlust bei beschränkter Haftung<br />

Für das Jahr 2012 ist ein steuerlicher Verlust<br />

<strong>de</strong>s Emittenten prognostiziert. Er wäre gemäß<br />

§ 15b EStG nicht ausgleichsfähig, wenn er in<br />

Höhe von mehr als 10 % <strong>de</strong>s vorgesehenen<br />

Kommanditkapitals eintreten wür<strong>de</strong>. Auch ein<br />

prognosegemäß eintreten<strong>de</strong>r Verlust ist für<br />

<strong>de</strong>n einzelnen Anleger nur ausgleichsfähig,<br />

wenn er in erfor<strong>de</strong>rlicher Höhe positive Einkünfte<br />

erzielt. Dasselbe gilt für Veranlagungszeiträume,<br />

die für einen Verlustvor- bzw.<br />

-rücktrag nach <strong>de</strong>n Bestimmungen <strong>de</strong>s<br />

§ 10d EStG in Betracht kommen.<br />

Wür<strong>de</strong> das Kapitalkonto <strong>de</strong>s Anlegers negativ<br />

und wür<strong>de</strong>n in Folgejahren steuerliche Verluste<br />

auftreten, wären sie gemäß § 15a EStG<br />

nicht ausgleichsfähig, soweit das Kapitalkonto<br />

negativ wird o<strong>de</strong>r sich ein negatives Kapitalkonto<br />

erhöht.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 17

Sollte das steuerliche Kapitalkonto eines Anlegers<br />

negativ wer<strong>de</strong>n, wären ihm gemäß<br />

§ 15a Abs. 3 EStG Auszahlungen als steuerpflichtige<br />

Einnahme zuzurechnen, soweit das<br />

Kapitalkonto negativ wird o<strong>de</strong>r sich ein negatives<br />

Kapitalkonto erhöht.<br />

In allen dargestellten Fällen besteht das Risiko,<br />

dass Steuerbelastungen höher ausfallen als<br />

erwartet o<strong>de</strong>r Steuerstundungseffekte nicht,<br />

nicht in prognostizierter Höhe o<strong>de</strong>r zu späteren<br />

Zeitpunkten eintreten, so dass <strong>de</strong>r Liquiditätserfolg<br />

<strong>de</strong>r Kapitalanlage nach Steuern negativ<br />

beeinflusst wür<strong>de</strong>.<br />

Unbeschränkte Steuerpflicht, Betriebsvermögen<br />

Das Angebot richtet sich an Anleger, die in<br />

Deutschland unbeschränkt steuerpflichtig sind<br />

und die Beteiligung im Privatvermögen halten.<br />

Der Verlust <strong>de</strong>r unbeschränkten Steuerpflicht<br />

kann zusätzliche Steuerrisiken auslösen, z. B.<br />

aufgrund ungünstiger steuerlicher Behandlung<br />

im Ansässigkeitsstaat, ungünstiger Bestimmungen<br />

o<strong>de</strong>r Än<strong>de</strong>rung günstiger Bestimmungen<br />

in zwischenstaatlichen Abkommen<br />

o<strong>de</strong>r nachteiliger verfahrensrechtlicher Besteuerungsbestimmungen.<br />

Dies kann zu einer<br />

Min<strong>de</strong>rung <strong>de</strong>s Anlageerfolges nach Steuern<br />

führen. Stellt die Beteiligung Betriebsvermögen<br />

eines Anlegers dar o<strong>de</strong>r wird es während<br />

<strong>de</strong>r Laufzeit <strong>de</strong>r Beteiligung in das Betriebsvermögen<br />

eingelegt, ergeben sich steuerliche<br />

Konsequenzen, die zu einer höheren steuerlichen<br />

Belastung <strong>de</strong>s Anlegers und damit einer<br />

Min<strong>de</strong>rung <strong>de</strong>s Beteiligungserfolges nach<br />

Steuern führen können.<br />

Erbschafts- und Schenkungssteuer<br />

Im Bereich <strong>de</strong>s Erbschafts- und Schenkungssteuerrechtes<br />

sind erst vor kürzerer Zeit<br />

durchgreifend neue Regelungen eingeführt<br />

wor<strong>de</strong>n. Eine gefestigte Verwaltungspraxis hat<br />

sich noch nicht herausgebil<strong>de</strong>t, so dass die<br />

Beurteilung <strong>de</strong>r Handhabung durch die Finanzverwaltung<br />

beson<strong>de</strong>ren Unsicherheiten<br />

begegnet. Eine höhere Steuerbelastung <strong>de</strong>s<br />

Anlegers und damit eine Min<strong>de</strong>rung <strong>de</strong>s Beteiligungsergebnisses<br />

nach Steuern kann nicht<br />

ausgeschlossen wer<strong>de</strong>n.<br />

Umsatzsteuer<br />

Soweit Voraussetzungen für <strong>de</strong>n Vorsteuerabzug<br />

nicht vorliegen o<strong>de</strong>r nicht belegmäßig<br />

nachgewiesen wer<strong>de</strong>n können, kann ein Vorsteuerabzug<br />

für Leistungen von Unternehmern<br />

an <strong>de</strong>n Emittenten ganz o<strong>de</strong>r teilweise<br />

versagt wer<strong>de</strong>n. Dies kann namentlich <strong>de</strong>r Fall<br />

sein, wenn Mieter <strong>de</strong>s Gebäu<strong>de</strong>s ihrerseits<br />

umsatzsteuerfreie Leistungen erbringen. Die<br />

bestehen<strong>de</strong>n Mietverträge sehen keine Verpflichtung<br />

<strong>de</strong>s jeweiligen Mieters zum<br />

Nachteilsausgleich für <strong>de</strong>n Fall vor, dass ein<br />

Mieter zur Erbringung umsatzsteuerfreier<br />

Leistungen übergeht.<br />

Dies wür<strong>de</strong> zu höheren als <strong>de</strong>n prognostizierten<br />

Aufwendungen führen, die zur Min<strong>de</strong>rung<br />

<strong>de</strong>r Auszahlungen an <strong>de</strong>n Anleger führen können.<br />

Än<strong>de</strong>rungen <strong>de</strong>r steuerlichen Rechtslage<br />

Treten Än<strong>de</strong>rungen in <strong>de</strong>r Gesetzgebung, <strong>de</strong>r<br />

Rechtsprechung o<strong>de</strong>r <strong>de</strong>r Verwaltungspraxis<br />

ein, können sie negative Auswirkungen in Gestalt<br />

höherer Steuerverpflichtungen seitens<br />

<strong>de</strong>s Emittenten o<strong>de</strong>r <strong>de</strong>r beteiligten Anleger<br />

haben. Dies wür<strong>de</strong> zur Min<strong>de</strong>rung <strong>de</strong>r prognostizierten<br />

Auszahlungen und/o<strong>de</strong>r höherer<br />

Steuerbelastung <strong>de</strong>r Erträge beim Anleger<br />

führen.<br />

<strong>Kristensen</strong> <strong>Private</strong> <strong>INVEST</strong> <strong>02</strong> 18

Anlagegefähr<strong>de</strong>n<strong>de</strong> Risiken<br />

Folgen<strong>de</strong> Risiken sind als anlagegefähr<strong>de</strong>n<strong>de</strong><br />

Risiken qualifiziert, das heißt als solche, die<br />

entwe<strong>de</strong>r das Anlageobjekt o<strong>de</strong>r die gesamte<br />

Vermögensanlage gefähr<strong>de</strong>n und damit auch<br />

zu einem Totalverlust <strong>de</strong>s eingesetzten Kapitals<br />

<strong>de</strong>s Anlegers einschließlich Agio führen<br />

können.<br />

Risiko beschränkter o<strong>de</strong>r fehlerhafter Mittelverwendungskontrolle<br />

Im Rahmen <strong>de</strong>s Treuhandvertrages wird von<br />

<strong>de</strong>r Treuhän<strong>de</strong>rin unter an<strong>de</strong>rem überwacht,<br />

dass die Mittel durch <strong>de</strong>n Emittenten wie vorgesehen<br />

verwen<strong>de</strong>t wer<strong>de</strong>n. Die auf eine formale<br />

Mittelverwendungskontrolle beschränkte<br />

Überwachungspflicht <strong>de</strong>r Treuhän<strong>de</strong>rin<br />

o<strong>de</strong>r ein Fehlverhalten bei <strong>de</strong>r Prüfung <strong>de</strong>r<br />

Mittelfreigabevoraussetzungen können dazu<br />

führen, dass Mittel nicht zweckentsprechend<br />

verwandt und ggf. nicht zurückgefor<strong>de</strong>rt wer<strong>de</strong>n<br />

können. Dies kann zu Finanzierungsschwierigkeiten<br />

bei <strong>de</strong>r Umsetzung <strong>de</strong>s Vorhabens<br />

führen. Sollte eine abweichen<strong>de</strong> Mittelverwendung<br />

erfolgen, kann dies das Anlageobjekt<br />

o<strong>de</strong>r die Vermögensanlage gefähr<strong>de</strong>n<br />

und damit auch zu einem Totalverlust <strong>de</strong>s<br />

eingesetzten Kapitals <strong>de</strong>s Anlegers einschließlich<br />

Agio führen können.<br />

Risiko aus <strong>de</strong>r Geschäftsführung und <strong>de</strong>m<br />

Immobilienmanagement<br />

Der wirtschaftliche Erfolg <strong>de</strong>s Beteiligungsangebots<br />

ist unter an<strong>de</strong>rem auch von Erfahrung<br />

und Kompetenz <strong>de</strong>r mit <strong>de</strong>m Immobilienmanagement<br />

beauftragten <strong>Kristensen</strong> Properties<br />

<strong>GmbH</strong> und <strong>de</strong>r geschäftsführen<strong>de</strong>n Kommanditistin<br />

<strong>Kristensen</strong> Fondsverwaltungs <strong>GmbH</strong><br />

abhängig. Es kann nicht ausgeschlossen wer<strong>de</strong>n,<br />

dass diese Beteiligten wirtschaftlich<br />

nachteilige Entscheidungen treffen. Solche<br />

Entscheidungen können das Vermögen <strong>de</strong>s<br />

Emittenten und somit die Beteiligung <strong>de</strong>r Anleger<br />

(Kapital einschließlich <strong>de</strong>s Agios) gefähr<strong>de</strong>n.<br />

Vertragserfüllungsrisiko und Risiko <strong>de</strong>r Kündigung<br />

von Verträgen durch wesentliche Vertragspartner<br />

Es besteht das Risiko, dass wesentliche Vertragspartner<br />

<strong>de</strong>s Emittenten ihren vertraglichen<br />

Verpflichtungen nicht o<strong>de</strong>r nicht in vollem<br />

Umfang nachkommen, Verträge aus wichtigem<br />

Grund vorzeitig kündigen o<strong>de</strong>r insolvent<br />

wer<strong>de</strong>n. Dabei können sich Scha<strong>de</strong>nersatzansprüche<br />

gegen diese Vertragspartner als rechtlich<br />

o<strong>de</strong>r wirtschaftlich nicht durchsetzbar<br />

erweisen o<strong>de</strong>r die Notwendigkeit entstehen,<br />

zeit- und kostenträchtige gerichtliche Auseinan<strong>de</strong>rsetzungen<br />

zu führen. In diesen Fällen<br />

besteht das Risiko, dass <strong>de</strong>r Emittent seinerseits<br />

Verpflichtungen nicht erfüllen kann. Das<br />

kann auch zur Insolvenz <strong>de</strong>r Gesellschaft und<br />

zum Verlust <strong>de</strong>s eingesetzten Kapitals <strong>de</strong>s<br />

Anlegers einschließlich <strong>de</strong>s Agios führen.<br />

Risiken unvollständiger Versicherungen<br />

Es kann nicht ausgeschlossen wer<strong>de</strong>n, dass<br />

bestimmte Risiken für die Immobilie nicht von<br />

Versicherungen umfasst sind o<strong>de</strong>r dass <strong>de</strong>rartige<br />

Risiken nicht versicherbar sind. Dies kann<br />

zum Beispiel für bestimmte Arten von Naturkatastrophen<br />

gelten. Sollte ein Scha<strong>de</strong>n durch<br />

ein nicht versichertes Scha<strong>de</strong>nsereignis entstehen<br />

o<strong>de</strong>r sollten Aufwendungen aus einem<br />

Scha<strong>de</strong>nsfall die Versicherungsleistungen<br />

übersteigen, träfe dies wirtschaftlich <strong>de</strong>n<br />