Stahlreport 2019.06

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

„Chinesische ,Unternehmen‘ bewegen sich in der EU nach Herzenslust<br />

und treten in Wirklichkeit behördlich gelenkt zu europäischen<br />

Wettbewerbsbedingungen gegen hiesige Arbeitsplätze an.“<br />

den. Seine Attacken gegen die EU und die Initiierung<br />

eines Handelskriegs mit China zielen genau auf dieses<br />

Ereignis ab. Weitere (aus unserer Sicht) Entgleisungen<br />

werden folgen und somit wird uns das Hauen und Stechen<br />

auf der Ebene von nicht-tarifären Handelshemmnissen<br />

bis weit in die 2020er-Jahre hinein beschäftigen.<br />

Sie lesen richtig: Wir haben eine zusätzliche Beschäftigung<br />

mit einem Thema erhalten, welches weder<br />

Importe zurückdrängt, noch die Verfügbarkeit mit Material<br />

beeinträchtigt. Wir werden alle Hände voll damit<br />

zu tun haben, Kontingente zu verfolgen und Quoten zu<br />

beobachten. Ob die Europäische Union, wie verständlicherweise<br />

von der EU-Stahlindustrie gefordert, härtere<br />

Bandagen anlegen wird, kann aus heutiger Sicht bezweifelt<br />

werden. Die Stahldistribution in Deutschland wird<br />

sich wie gewohnt intensiv darum bemühen, die täglichen<br />

Bedarfsfälle seiner Kundenbranchen zu befriedigen.<br />

Zölle und Quoten als protektionistische Maßnahmen,<br />

das hat das Vorgehen der US-Administration im letzten<br />

Jahr gezeigt, sind der falsche Weg und haben lediglich<br />

populistische Motive. Denn mit der eigentlichen Problematik<br />

beschäftigt sich die nächste Frage:<br />

Wird der Stahl knapp?<br />

Bei einem weltweiten Produktionsvolumen von 1.800<br />

Mio. t Rohstahl beginnt die Bandbreite bei der Einschätzung<br />

der Überkapazitäten bei 553 Mio. t (UBS) und<br />

endet bei 737 Mio. t (OECD). Die Hälfte der weltweiten<br />

Produktions- und Überkapazitäten befindet sich in<br />

China, darüber hinaus exportiert die Volksrepublik<br />

circa ein Drittel ihrer Produktionsmenge.<br />

Wie steht es also um die europäische Stahlerzeugung<br />

und um die Produktion in Deutschland? Nein, als Großhändler<br />

ist es uns nicht egal, wo der Stahl am Ende herkommt:<br />

Nur eine Stahlerzeugung vor Ort in Deutschland<br />

sorgt auch beim Handel für Wettbewerbsvorteile. Denken<br />

wir an die kurzen Wege bei Lieferung und Abwicklung,<br />

die Qualität der Ware und der Kommunikation und<br />

schließlich an den Know-how-Faktor. Eine Stahlerzeugung<br />

in greifbarer Nähe erlaubt es uns, unsere Mitarbeiterinnen<br />

und Mitarbeiter mit gelebter Kompetenz<br />

beim Umgang mit dem wichtigsten industriellen Werkstoff<br />

auszustatten. Dies sorgt innerhalb der gesamten<br />

Lieferkette für die notwendige Stahl-DNA, die es braucht,<br />

um als Industrienation niemals den Anschluss zu verlieren.<br />

Nach dem klaren Nein von EU-Wettbewerbskommissarin<br />

Margrethe Vestager zum Joint Venture der<br />

beiden Zughersteller Siemens und Alstom ging in den<br />

Konzernzentralen sofort die Sorge um, ob die buchstabengetreue<br />

Interpretation eines in die Jahre gekommenen<br />

EU-Wettbewerbsrechts der europäischen Industrie<br />

beim globalen Überlebenskampf hilft. Logischerweise<br />

machten die EU-Auflagen die große Stahlfusion auf<br />

3<br />

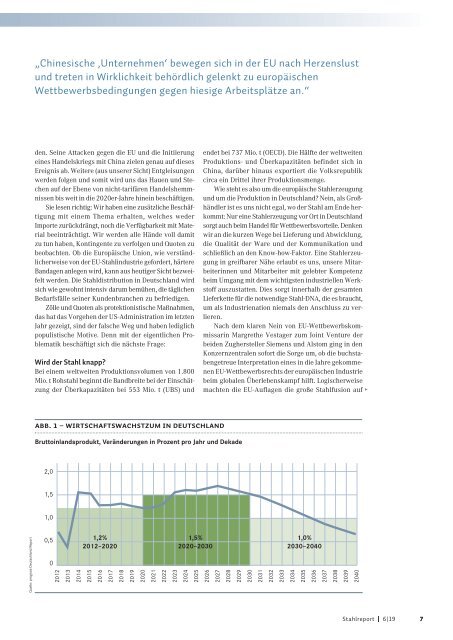

Abb. 1 – Wirtschaftswachstzum in Deutschland<br />

Bruttoinlandsprodukt, Veränderungen in Prozent pro Jahr und Dekade<br />

2,0<br />

1,5<br />

1,0<br />

Quelle: prognos Deutschland Report<br />

0,5<br />

0<br />

2012<br />

2013<br />

1,2%<br />

2012–2020<br />

2014<br />

2015<br />

2016<br />

2017<br />

2018<br />

2019<br />

2020<br />

2021<br />

2022<br />

1,5%<br />

2020–2030<br />

2023<br />

2024<br />

2025<br />

2026<br />

2027<br />

2028<br />

2029<br />

2030<br />

2031<br />

2032<br />

1,0%<br />

2030–2040<br />

2033<br />

2034<br />

2035<br />

2036<br />

2037<br />

2038<br />

2039<br />

2040<br />

<strong>Stahlreport</strong> 6|19<br />

7