Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

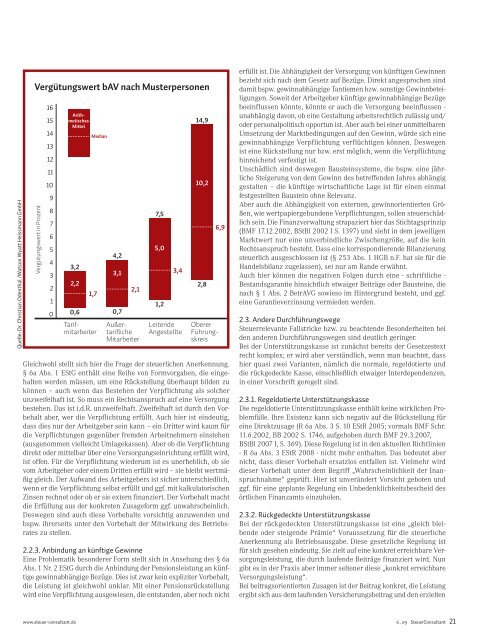

Quelle: Dr. Christian O<strong>de</strong>nthal /Watson Wyatt Heissmann GmbH<br />

Vergütungswert bAV nach Musterpersonen<br />

Vergütungswert in Prozent<br />

16<br />

15<br />

14<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

3,2<br />

2,2<br />

0,6<br />

Gleichwohl stellt sich hier die Frage <strong>de</strong>r steuerlichen Anerkennung.<br />

§ 6a Abs. 1 EStG enthält eine Reihe von Formvorgaben, die eingehalten<br />

wer<strong>de</strong>n müssen, um eine Rückstellung überhaupt bil<strong>de</strong>n zu<br />

können – auch wenn das Bestehen <strong>de</strong>r Verpflichtung als solcher<br />

unzweifelhaft ist. So muss ein Rechtsanspruch auf eine Versorgung<br />

bestehen. Das ist i.d.R. unzweifelhaft. Zweifelhaft ist durch <strong>de</strong>n Vorbehalt<br />

aber, wer die Verpflichtung erfüllt. Auch hier ist ein<strong>de</strong>utig,<br />

dass dies nur <strong>de</strong>r Arbeitgeber sein kann – ein Dritter wird kaum für<br />

die Verpflichtungen gegenüber frem<strong>de</strong>n Arbeitnehmern einstehen<br />

(ausgenommen vielleicht Umlagekassen). Aber ob die Verpflichtung<br />

direkt o<strong>de</strong>r mittelbar über eine Versorgungseinrichtung erfüllt wird,<br />

ist offen. Für die Verpflichtung wie<strong>de</strong>rum ist es unerheblich, ob sie<br />

vom Arbeitgeber o<strong>de</strong>r einem Dritten erfüllt wird – sie bleibt wertmäßig<br />

gleich. Der Aufwand <strong><strong>de</strong>s</strong> Arbeitgebers ist sicher unterschiedlich,<br />

wenn er die Verpflichtung selbst erfüllt und ggf. mit kalkulatorischen<br />

Zinsen rechnet o<strong>de</strong>r ob er sie extern finanziert. Der Vorbehalt macht<br />

die Erfüllung aus <strong>de</strong>r konkreten Zusageform ggf. unwahrscheinlich.<br />

Deswegen sind auch diese Vorbehalte vorsichtig anzuwen<strong>de</strong>n und<br />

bspw. ihrerseits unter <strong>de</strong>n Vorbehalt <strong>de</strong>r Mitwirkung <strong><strong>de</strong>s</strong> Betriebsrates<br />

zu stellen.<br />

2.2.3. Anbindung an künftige Gewinne<br />

Eine Problematik beson<strong>de</strong>rer Form stellt sich in Ansehung <strong><strong>de</strong>s</strong> § 6a<br />

Abs. 1 Nr. 2 EStG durch die Anbindung <strong>de</strong>r Pensionsleistung an künftige<br />

gewinnabhängige Bezüge. Dies ist zwar kein expliziter Vorbehalt,<br />

die Leistung ist gleichwohl unklar. Mit einer Pensionsrückstellung<br />

wird eine Verpflichtung ausgewiesen, die entstan<strong>de</strong>n, aber noch nicht<br />

www.steuer-consultant.<strong>de</strong><br />

Arithmetisches<br />

Mittel<br />

Tarifmitarbeiter<br />

Median<br />

1,7<br />

4,2<br />

3,1<br />

0,7<br />

2,1<br />

Außertarifliche<br />

Mitarbeiter<br />

7,5<br />

5,0<br />

1,2<br />

3,4<br />

Leiten<strong>de</strong><br />

Angestellte<br />

14,9<br />

10,2<br />

2,8<br />

Oberer<br />

Führungskreis<br />

6,9<br />

erfüllt ist. Die Abhängigkeit <strong>de</strong>r Versorgung von künftigen Gewinnen<br />

bezieht sich nach <strong>de</strong>m Gesetz auf Bezüge. Direkt angesprochen sind<br />

damit bspw. gewinnabhängige Tantiemen bzw. sonstige Gewinnbeteiligungen.<br />

Soweit <strong>de</strong>r Arbeitgeber künftige gewinnabhängige Bezüge<br />

beeinflussen könnte, könnte er auch die Versorgung beeinflussen -<br />

unabhängig davon, ob eine Gestaltung arbeitsrechtlich zulässig und/<br />

o<strong>de</strong>r personalpolitisch opportun ist. Aber auch bei einer unmittelbaren<br />

Umsetzung <strong>de</strong>r Marktbedingungen auf <strong>de</strong>n Gewinn, wür<strong>de</strong> sich eine<br />

gewinnabhängige Verpflichtung verflüchtigen können. Deswegen<br />

ist eine Rückstellung nur bzw. erst möglich, wenn die Verpflichtung<br />

hinreichend verfestigt ist.<br />

Unschädlich sind <strong><strong>de</strong>s</strong>wegen Bausteinsysteme, die bspw. eine jährliche<br />

Steigerung von <strong>de</strong>m Gewinn <strong><strong>de</strong>s</strong> betreffen<strong>de</strong>n Jahres abhängig<br />

gestalten – die künftige wirtschaftliche Lage ist für einen einmal<br />

festgestellten Baustein ohne Relevanz.<br />

Aber auch die Abhängigkeit von externen, gewinnorientierten Größen,<br />

wie wertpapiergebun<strong>de</strong>ne Verpflichtungen, sollen steuerschädlich<br />

sein. Die Finanzverwaltung strapaziert hier das Stichtagsprinzip<br />

(BMF 17.12.2002, BStBl 2002 I S. 1397) und sieht in <strong>de</strong>m jeweiligen<br />

Marktwert nur eine unverbindliche Zwischengröße, auf die kein<br />

Rechtsanspruch besteht. Dass eine korrespondieren<strong>de</strong> Bilanzierung<br />

steuerlich ausgeschlossen ist (§ 253 Abs. 1 HGB n.F. hat sie für die<br />

Han<strong>de</strong>lsbilanz zugelassen), sei nur am Ran<strong>de</strong> erwähnt.<br />

Auch hier können die negativen Folgen durch eine - schriftliche -<br />

Bestandsgarantie hinsichtlich etwaiger Beiträge o<strong>de</strong>r Bausteine, die<br />

nach § 1 Abs. 2 BetrAVG sowieso im Hintergrund besteht, und ggf.<br />

eine Garantieverzinsung vermie<strong>de</strong>n wer<strong>de</strong>n.<br />

2.3. An<strong>de</strong>re Durchführungswege<br />

Steuerrelevante Fallstricke bzw. zu beachten<strong>de</strong> Beson<strong>de</strong>rheiten bei<br />

<strong>de</strong>n an<strong>de</strong>ren Durchführungswegen sind <strong>de</strong>utlich geringer.<br />

Bei <strong>de</strong>r Unterstützungskasse ist zunächst bereits <strong>de</strong>r Gesetzestext<br />

recht komplex; er wird aber verständlich, wenn man beachtet, dass<br />

hier quasi zwei Varianten, nämlich die normale, regeldotierte und<br />

die rückge<strong>de</strong>ckte Kasse, einschließlich etwaiger Inter<strong>de</strong>pen<strong>de</strong>nzen,<br />

in einer Vorschrift geregelt sind.<br />

2.3.1. Regeldotierte Unterstützungskasse<br />

Die regeldotierte Unterstützungskasse enthält keine wirklichen Problemfälle.<br />

Ihre Existenz kann sich negativ auf die Rückstellung für<br />

eine Direktzusage (R 6a Abs. 3 S. 10 EStR 2005; vormals BMF Schr.<br />

11.6.2002, BB 2002 S. 1746, aufgehoben durch BMF 29.3.2007,<br />

BStBl 2007 I, S. 369). Diese Regelung ist in <strong>de</strong>n aktuellen Richtlinien<br />

- R 6a Abs. 3 EStR 2008 - nicht mehr enthalten. Das be<strong>de</strong>utet aber<br />

nicht, dass dieser Vorbehalt ersatzlos entfallen ist. Vielmehr wird<br />

dieser Vorbehalt unter <strong>de</strong>m Begriff „Wahrscheinlichkeit <strong>de</strong>r Inanspruchnahme“<br />

geprüft. Hier ist unverän<strong>de</strong>rt Vorsicht geboten und<br />

ggf. für eine geplante Regelung ein Unbe<strong>de</strong>nklichkeitsbescheid <strong><strong>de</strong>s</strong><br />

örtlichen Finanzamts einzuholen.<br />

2.3.2. Rückge<strong>de</strong>ckte Unterstützungskasse<br />

Bei <strong>de</strong>r rückge<strong>de</strong>ckten Unterstützungskasse ist eine „gleich bleiben<strong>de</strong><br />

o<strong>de</strong>r steigen<strong>de</strong> Prämie“ Voraussetzung für die steuerliche<br />

Anerkennung als Betriebsausgabe. Diese gesetzliche Regelung ist<br />

für sich gesehen ein<strong>de</strong>utig. Sie zielt auf eine konkret erreichbare Versorgungsleistung,<br />

die durch laufen<strong>de</strong> Beiträge finanziert wird. Nun<br />

gibt es in <strong>de</strong>r Praxis aber immer seltener diese „konkret erreichbare<br />

Versorgungsleistung“.<br />

Bei beitragsorientierten Zusagen ist <strong>de</strong>r Beitrag konkret, die Leistung<br />

ergibt sich aus <strong>de</strong>m laufen<strong>de</strong>n Versicherungsbeitrag und <strong>de</strong>n erzielten<br />

6 _ 09 SteuerConsultant 21